国泰君安 李沐华

研究对象的选取。昨天有领导问我海外网络安全公司怎么估值,我从Cybersecurity Ventures发布的全球网络安全50强中选取美国上市的公司,选取的研究对象包括以下公司:Symantec,Palo Alto Networks,Fire Eye,Rapid7, Booz Allen, Check Point, Proofpoint, SecureWorks, Carbon Black, Fortinet, Northrop Grumman。

先列个表,看看这些公司近年来的收入,净利润和市值情况,大致看看市值跟收入、净利润的关系。毕竟最常见的就是PE,PS这些估值方法。当然,估值跟公司本身业务会有很大的关系。记得我们的研究框架吗,如果业务渗透率较低,或者市占率在提升中,或者商业模式向高阶进发,估值肯定会高一些,因为估值本质上反映了对于未来现金流的预期。从下表可以看到,美国上市的网络安全公司估值差别很大,我个人觉得是因为每个公司的业务结构和服务费收入占比都不一样,必须每个公司都进行详细研究才行,研究成本很高。今天先来大致比较一下赛门铁克和Palo Alto,为啥PS相差那么大?

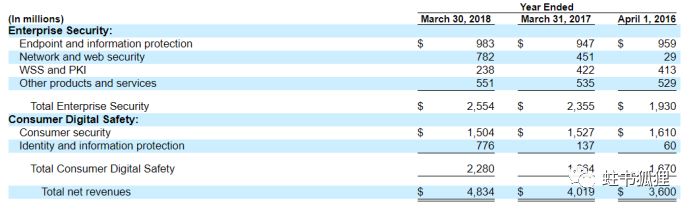

赛门铁克:传统终端安全巨头,不断做外延并购。我们可以看看它的收入结构,2018年48.34亿美元收入中,25.54亿来自企业安全,22.80亿来自个人安全。具体到产品怎么分配呢?

——企业安全。1、终端安全和信息保护。粗暴一点说,就是终端杀毒软件+APT高级持续威胁防护+信息保护解决方案,这块收入9.83亿元,近三年无增长。2、网页安全。包括网络安全,网页安全以及云安全解决方案。近三年高速增长,符合技术发展趋势。3、WSS and PKI产品。PKI大家都知道是公钥基础设施,WSS就是引用XML数字签名和加密,这部分收入增速也较高,但2017年10月31号剥离。4、其他产品。包括邮件安全产品,安全服务等,这部分收入基本不增长。

——个人安全。1、个人安全产品,包括诺顿杀毒软件,诺顿VPN,以及其他个人解决方案。2、身份和信息保护产品,包括LifeLock身份防泄漏产品以及其他解决方案。这块财报里面没有细拆,可以看到个人安全产品基本没啥增长,反映了海外个人安全产品的高渗透。身份保护产品收入却以好几倍的速度增长,可能与美国个人隐私保护法案推进相关(欧盟《通用数据保护条例》(GDPR)在2018年5月实施,以及美国加利福尼亚州在2018年6月通过有轻量版GDRP之称的隐私法案),可见海外网络安全行业里,政策同样是重要驱动因素。

渗透率决定了赛门铁克的估值给不上去。收入结构里面占比最大的两块,企业安全业务中的终端安全、其他业务以及个人安全业务中的个人安全产品(2018年合计占总收入的62.8%)基本渗透率都到顶了,没有成长性,凭什么给高估值?赛门铁克也可以用PE(近几年有商誉减值,净利润失真了,2018年剥离WSS和PKI业务造成商誉减值6.06亿美元),加回以后PE大概20倍,可以了,知足吧。

二、Palo Alto Networks

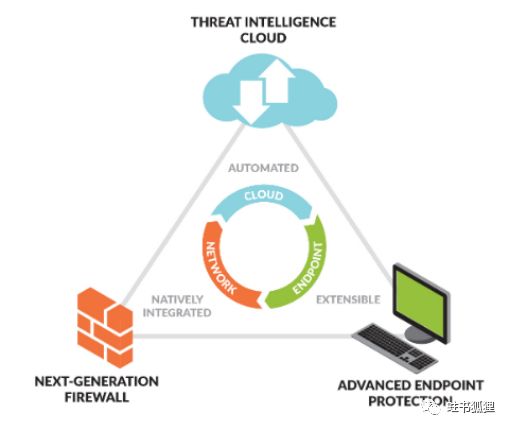

先拆收入,看渗透率。Palo Alto的收入分为产品和订阅及技术支持两种。

——产品。包括防火墙、VPN、安全管理解决方案,虚拟化系统升级。产品收入近年来收入增速维持在10%-20%左右,可以看到这部分应该属于比较传统的安全产品收入,渗透率较高,增速较低。

——订阅服务。包括入侵检测和入侵防御,URL过滤(上网行为管理),高级持续威胁和恶意代码防护,移动安全防护,虚拟防火墙,终端安全,威胁情报等。订阅服务近年来收入增速在50%左右。这里多说几句,可以看到,国内信息安全公司还在以硬件盒子形态提供的安全服务,在海外已经以公有云方式提供了,这可能与云计算的海内外商业形态有关(中国私有云为主)。国内的私有云安全,还是类似于传统项目制,采购硬件产品,帮助企业搭建安全资源池,收入体现在信息安全公司财务报表的各个产品项里面。

——技术支持。就是传统的安全服务,公司给客户构建了一个交年费的账户,为终端客户提供支持服务。技术支持的收入增速在30%左右。

订阅服务收入占比持续增长,意味着商业模式从产品型公司向运营型公司变化。2016-2018年,Palo Alto的订阅服务收入占比从25.9%上升到了33.4%。2015年这个数字是22.9%。如果把订阅服务和技术支持加总的话,收入占比从2016的46.9%上升到了2018年的59.7%。但此处值得注意的是,尽管订阅服务收入占比在提升,但公司整体毛利率处于稳定状态,利润率的提升还没有看到。

为什么给Palo Alto高估值?可以看到Palo Alto的PS达到了8.5倍,公司虽然处于亏损状态,但是订阅服务和技术支持服务都增速比较高,订阅服务的收入增速达到了50%,一般来说SaaS类的业务开始都是亏损的,默认后续利润率会起来。

三、结论

1、估值方法。看海外网络安全公司估值,因为很多都在商业模式转型中,处于亏损状态,所以干脆直接用PS是比较有效的方式。

2、什么样的公司PS倍数低?产品渗透率高,商业模式转型不明显的(订阅服务收入占比低)。

3、什么样的公司PS倍数高?新技术不断迭代,衍生新的渗透曲线,同时对商业模式转型非常重视,进展又非常顺利的(Palo Alto把订阅服务和传统安全产品在财报里面单拆开了,国内的用友、金蝶、广联达也是这样的),应该给予较高的PS估值。

声明:本文来自蛀书狐狸,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。