近几年,网络安全领域的投资越来越热,苹果资本作为长期耕耘在这个领域的投资机构,经常会被人问到是否认为网络安全领域未来会是一家或者几家独大的局面。这个观点我们是不认同的。这篇文章就是来阐述一下我们的看法。

全球网络安全行业并非一家或几家独大

先来研究一下全球网络安全行业的格局,看看是否已经出现了一家或几家独大的局面。

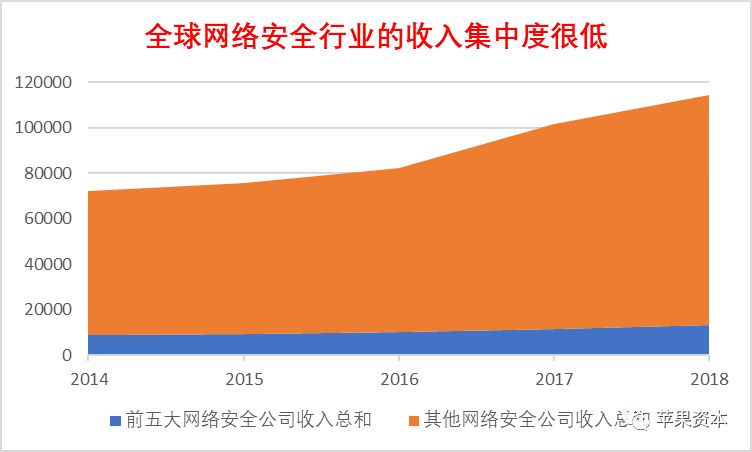

上图是全球网络安全行业每年排名前五的公司的收入总和与全球网络安全市场(数据来自Gartner)的对比。从这个图可以很清楚的发现,事实上Top 5在整个网络安全市场里所占的份额是非常少的。 下面这张图给出了具体份额的变化情况:

可以看出,总体趋势是在下降的,只有2018年略有上涨。

下表是历年的前五大公司及具体收入,供参考(单位:百万美元):

因此,从全球网络安全行业的实际发展情况来看,行业集中度很低,而且还有不断变低的趋势。

中国网络安全行业也不是一家或几家独大

现在再来看看中国的情况。下表是2014年至2018年中国网络安全领域收入前五的公司(单位:亿元人民币):

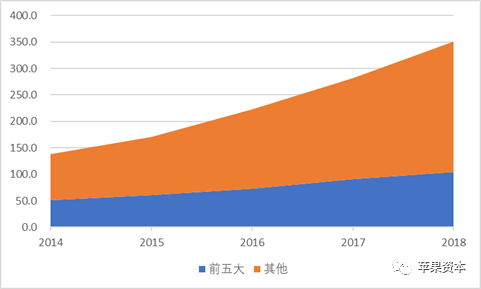

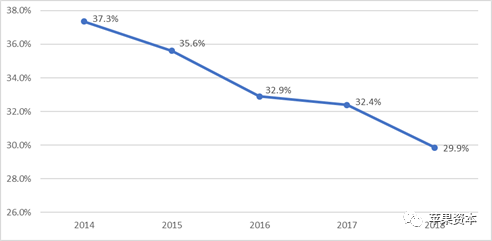

以下两张图是中国每年排名前五的公司的收入总和与中国网络安全市场(数据来自Gartner)的对比,以及具体比例的变化情况:

从图中可以看到,虽然较全球的比例更高些,但中国前五大网络安全公司收入占行业整体收入的份额正在显著地逐年下降中,已从37.3%下降至29.9%。

所以,无论是发展更成熟的全球—主要是美国和以色列—的网络安全行业,还是正处于高速发展过程中的中国网络安全行业,都不是一家或几家独大的局面,而且从趋势来看,中国头部的网络安全公司所占市场份额正在显著地持续下降中。也就是说网络安全行业的发展不是带来行业集中度的提升,而是下降。

需求和技术的特点造成了网络安全行业集中度低

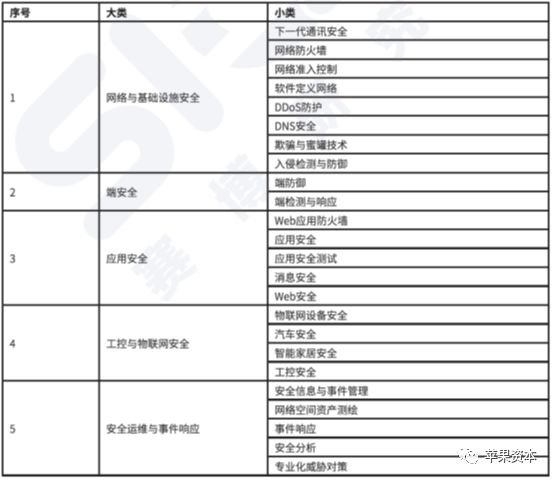

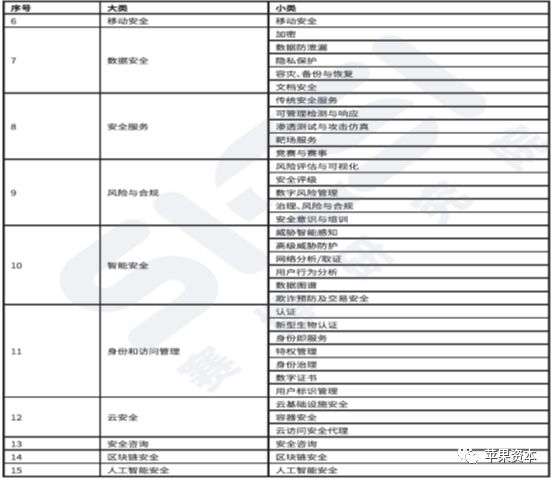

网络安全领域需求的主要特点是需求种类极多。上海赛博网络安全产业创新研究院在其发布的《2018全球网络安全产业投融资研究报告》中将网络安全的产品/服务划分为15大类59种小类之多,如下表:

网络安全领域的需求点之所以这么多,可以主要概括为以下几个原因:

1.网络安全产品作为网络威胁的防守方,要针对所有可能的攻击点做防护,因而产生了众多种类的安全产品;

2.网络在不同的使用场景下会有不同的问题,因而也需要不同的产品来解决。譬如云,物联网,工控网络等都需要不同的网络安全产品;

3.新的IT技术的应用又会带来新的安全问题,从而需要新的安全产品。例如区块链的安全,人工智能的安全等;

4.网络进入越来越多的行业之后,与不同行业结合又会产生业务安全问题,需要相关的业务安全产品来解决。譬如金融,在线交易等领域的反欺诈,防薅羊毛等。

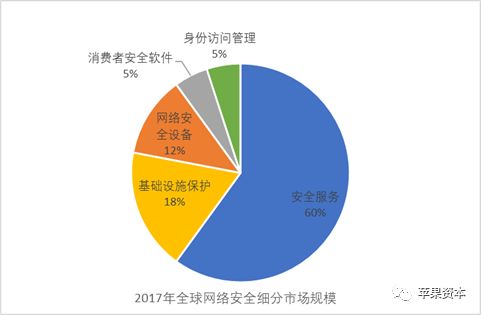

网络安全需求的另一个特点是没有一个需求能产生网络安全领域的主导厂商。在众多的产品/服务中,安全服务作为一个整体占比例最高。根据Gartner的数据,2017年安全服务占全球网络安全市场的60%。

但是安全服务进入门槛不高,每一家网络安全公司都可以做。而且,受限于人力资源等因素,导致无法大规模扩张和规模化发展。因此,安全服务领域行业集中度低,没法产生网络安全行业的主导厂商。

再来单独看下产品。网络安全产品里市场规模最大的就是防火墙,但是根据Gartner 2018年的数据,防火墙只占网络安全整体市场的9.9%。而且防火墙市场本身也是群雄割据,没有一家独大。

所以,网络安全领域很难通过抓住主要需求来称霸行业。每一家公司都有自己的立足点,都是依托于各自的立足点向外发展,没有赢家通吃的可能。

网络安全行业在技术上的特点是迭代更新很快。这其实也很好理解,因为网络安全是具有对抗性的,道高一尺,魔高一丈。进攻和防御的策略在互相比拼中不断迭代演进,从而也引发了网络安全产品的不断迭代和丰富。这个过程中,有的产品被留下来了,有的产品被淘汰了。但始终给了新进入者一个切入市场的机会,这些新产品带来的行业增长机会大部分给了新进入者(这一点后面再详细解释),而迭代更新快的特点又造成了网络安全行业整体增长的很大一部分来自于这些新产品。从而使得原有的市场领导者很难进一步突破其市场份额。从前面给的数据就可以看出,市场领导者整体的增长速度是慢于行业整体的增长速度的。

现在再展开说明一下为什么新的机会往往是属于新生力量的。一家为新机会而生的小公司虽然从绝对资源上是比不过行业原有的大厂商的。但很多时候,小公司其实不是跟大厂商在比,而是跟大厂商内部一个不受重视的,争取不到资源的小团队在比。大家都很清楚,一个没有多少收入和利润的团队在规模较大的组织里是没有什么话语权的,你说你是未来,你怎么证明?即使高层领导看清楚了,在中层也会遇到各种阻碍。我一个给公司贡献了这么多收入/利润的部门为什么不多争取资源而要把资源让给你?因此,往往只有这个机会明显到谁都不能也不敢忽视,换句话说,也就是已经在这个新机会上出现收入和利润都不错的公司了,大厂商才会投入足够资源去做。但这时候肯定已经无法阻止新生力量的进一步成长了,能跟上就已经不错了。这一点其实在所有行业都是一样的。网络安全行业由于这样的新机会很多,不断地出现,因而造成了行业集中度不仅很难提高,而且还在逐步下降的局面。

最后,可能有人会说我可以通过并购来扩张啊。没错,并购确实是网络安全企业扩张的一种方式,国外的网络安全企业的发展也经常采用这种方式。但是首先,通常情况下,无论是从并购成本,整合的难易程度,还是从被并购企业的意愿上来讲,更多的是并购初创期的小企业,而已经具备相当体量的公司被并购,即使是在经常发生并购的网络安全行业也并不多见。其次,并购并不会改变网络安全行业的本质特点,而只能是短期影响行业的集中度。从前文所提供数据也可以看出,国外的网络安全企业虽然经常进行并购,但行业集中度仍然非常低且还在逐步下降中。

总结来说,由于网络安全行业在需求和技术上的特点,造成了网络安全行业的成熟企业既不能通过把控主导性的需求来提升市场占有率,也不能通过现有产品的自然增长来获得超过行业整体增长率的增长速度。因此,中国网络安全行业现在不会,将来也不会出现一家或几家独大的局面。而且,行业的集中度还将进一步降低。可能会降到类似于目前全球网络安全行业的情况,也即前五名的市场占有率只有10% 左右。(许俊)

声明:本文来自苹果资本,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。