我们将信息系统分为底层信息基建和上层场景应用,底层信息基建主要是指通用的基础软硬件、例如芯片、底层软件以及IaaS设施等,场景应用主要是指4G时代的主流互联网应用,我们分别统计了中国和美国相应领域的代表性公司的市值的综合,美国信息基建公司我们选取了Oracle、微软(基础软件)、高通、英特尔、英伟达(基础芯片)、AWS、IBM(服务器、云);中国的信息基建我们选取了中国软件(基础软件)、中国长城(基础芯片)、浪潮信息、中科曙光(服务器)、太极股份、宝信软件(集成)、阿里云、华为(云)、金山办公(办公软件)。

美国的场景应用我们选取了,亚马逊(电商)、谷歌(搜索)、Facebook(社交)、Booking(旅游)、奈飞(视频)、苹果(智能设备)、优步、来福车(网约车),中国的场景应用我们选择了京东、阿里巴巴(电商)、腾讯控股(游戏)、百度(搜索)、携程(旅游)、爱奇艺、哔哩哔哩(视频)、美团点评(餐饮)、蚂蚁金服(金融)、滴滴(网约车)、华为、小米(智能设备)。

经过计算,美国信息基建公司总市值约13.1万亿元、中国信息基建公司总市值约1.7万亿元;美国场景应用公司总市值约21.5万亿元、中国场景应用公司总市值约9.2万亿元。其中我们将亚马逊分成两部分,拆分出AWS的估值放在信息基建部分,剩余部分放在场景应用部分,华为根据2018年将消费者业务部分放到场景应用,其余归为信息基建部分。根据结果,我们看到中美在场景应用领域公司的市值差距明显小于在信息基建领域公司的市值差距。

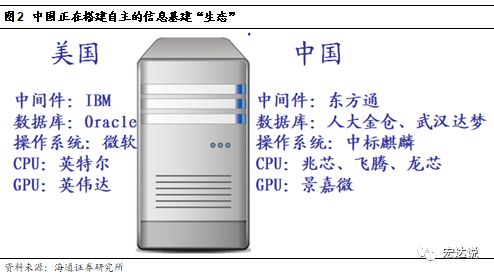

2017年中国人口总数约14亿人,美国人口总数约3.2亿人,中国人口明显多于美国。我们认为,正是人口的差距使得中国的场景应用领域能够出现像BAT、小米、美团这样的大型场景应用公司,而基础设施领域,一方面由于我国信息化发展相较于美国时间较晚,更重要的原因是信息基础设施涉及到“生态”的搭建,我国的信息基础设施是依附于国外的“生态”而建立,因此无法掌握核心技术,这也是我们提出本轮信息基建的核心是“安可”的重要原因,我们认为“安可”项目通过建立完全自主可控的基础软硬件来搭建属于我国自己的“生态”,基于自主“生态”建设起来的信息基础设施才能在未来获取主动,而自主“生态”的基础设施也能进一步推动我国场景应用领域公司加速发展。

根据前瞻产业研究院的数据,2013年我国服务器市场规模为378.3亿元,2014年市场规模达到427.1亿元,同比增长12.9%。2015年市场规模为512.2亿元,增速提高到19.93%。可见随着4G的推广,用户量的增多,运营商为满足用户需求进行了大量的数据中心建设,带来服务器采购需求。

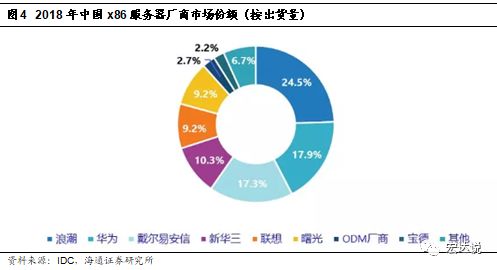

另外IDC的数据显示,国内x86服务器出货量排名前六的企业当中,有5家是中国厂商,前六名分别是浪潮信息、华为、戴尔、新华三、联想、中科曙光,5家中国企业市场份额总计达到71.1%,而2010年,中国x86服务器市场,国内企业市占率仅为47%,可以看到服务器国产化推进速度迅速。我们认为,x86服务器国产化能够快速推进,一方面由于中国信息化发展,x86服务器需求量大,更重要的是x86服务器核心芯片技术掌握在英特尔手中,而英特尔本身不生产服务器,因此我国厂商与戴尔、惠普等外国厂商在x86服务器制造方面起点相同,不受生态限制,因此发展迅速。

根据服务器市场给我们带来的启发,我们认为在“生态”方面的平等是发展信息基础设施的重要条件,目前我国在基础软硬件领域均有领军企业并有成熟产品,完全有能力搭建自己的“生态”。搭建自主“生态”首先就是国产替换,相当于重新建设一遍信息基建,这带来了巨大的市场增量空间,因此我们看好国产信息基建厂商的投资机会。

建议关注:宝信软件、中科曙光、浪潮信息、中国软件、中国长城、启明星辰、卫士通

声明:本文来自宏达说,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。