国泰君安分析师 杨墨 李隆真

摘要

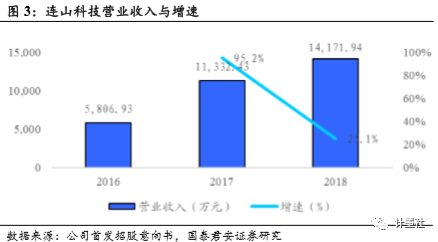

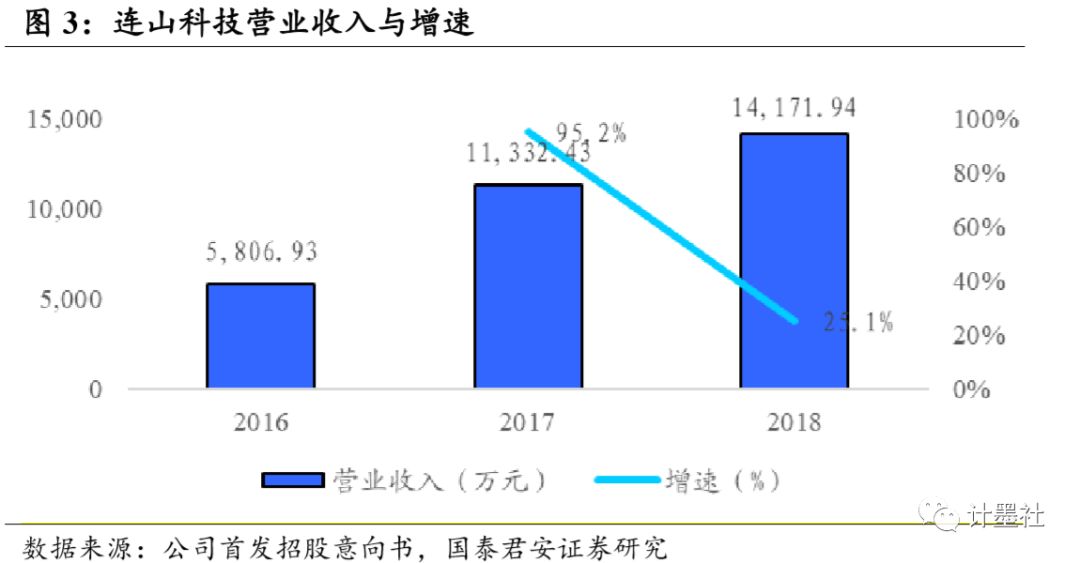

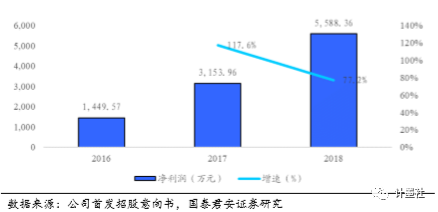

公司主营情况:公司的主营业务是基于自主可控的“数据粒子化”信息安全核心技术体系,面向军队军工、外交、国安、应急等用户,研发、销售信息安全产品与高安全定制化软件产品及配套服务,并提供军用软件测评服务和信息安全系统集成服务。2016年至2018年,公司分别实现营业收入为5,806.93万元、11,332.43万元和14,171.94万元,2017、2018年同比增长95.15%和25.06%。公司16-18年净利润分别为1,449.57万元、3,153.96万元、5,588.36万元,2017、2018年同比增长117.58%和77.19%。16-18年综合毛利率分别为 70.92%、60.83%和 69.48%。

行业格局和公司竞争优势:信息安全市场稳步增长,军队信息化和信息安全领域前景广阔。2016 年之后,随着中国在信息安全科技专项上的支持力度加大、用户需求扩张、国产产品逐步成熟,信息安全产业快速成长,市场规模不断增长。以公司未来的主要产品之一“通信及存储系统”所在的军用通信市场为例,参考美国军用通信设备占武器采购预算总额的比例,按照中国每年国防预算 10,000亿元人民币计算,估算军用通信装备每年采购金额约为 200 至 400 亿元之间。连山科技是技术性公司,核心竞争力与优势来自于核心技术体系、人才队伍、以及产品(服务、解决方案)体系。军品生产及军队信息化建设领域有其特殊的规律,质量要求高、生产管理严、服务周期长,环境适应性要求苛刻。初入军工行业需要比较长的适应期,行业壁垒客观存在。

适用估值方法及建议:公司符合科创板上市标准中的:本次发行公司采用的市值和财务标准为预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。连山科技有稳定盈利且经营性现金流净流入较为稳定,建议使用PE估值法或FCFF估值法进行估值。

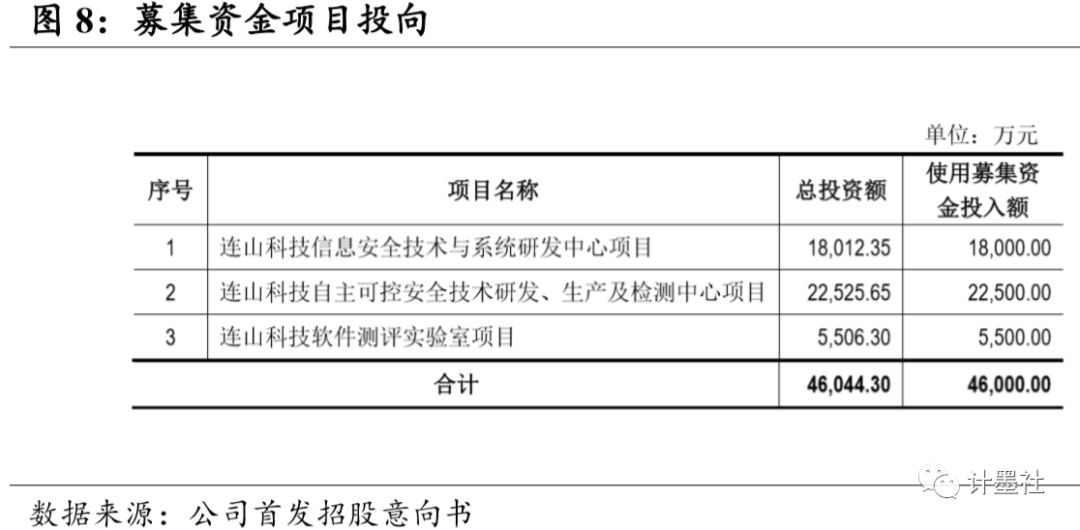

募投项目投向:公司拟公开发行人民币普通股不低于2,222万股,占发行后总股本的25%,募集资金扣除发行费用后,拟全部用于与公司主营业务相关的项目:“连山科技信息安全技术与系统研发中心项目”“连山科技自主可控安全技术研发、生产及检测中心项目”“连山科技软件测评实验室项目”。

风险提示:新产品开发的风险,大客户集中风险,宏观环境的风险

1. 连山科技:深耕军用信息安全领域

公司是一家专注于信息安全技术及其应用的高新技术企业。公司自身定位是军用信息安全产品与高安全定制化软件产品及配套服务提供商;技术方向是专注于信息安全技术领域,聚焦于军用信息安全产品与高安全定制化软件产品的研发与交付。

公司面向军队军工、外交、国安、应急等领域用户,提供信息安全产品与高安全定制化软件产品与服务。公司的主营业务是基于自主可控的“数据粒子化”信息安全核心技术体系,面向军队军工、外交、国安、应急等(以及对信息安全有高要求的企事业单位)用户,研发、销售信息安全产品与高安全定制化软件产品(包括:管理控制系统、应用系统开发与服务、通信及存储系统等产品)及配套服务,并提供军用软件测评服务和信息安全系统集成服务。

公司是国家高新技术企业,取得多项国家资格认证。公司取得了“武器装备质量体系认证证书”、“武器装备科研生产单位保密资格认证”、“武器装备承制单位注册证书”以及“武器装备科研生产许可证”等军品科研生产资质;公司是国家高新技术企业、中关村高新技术企业、“双软认证”企业;公司也是中国保密协会会员单位、商用密码产品生产定点单位。

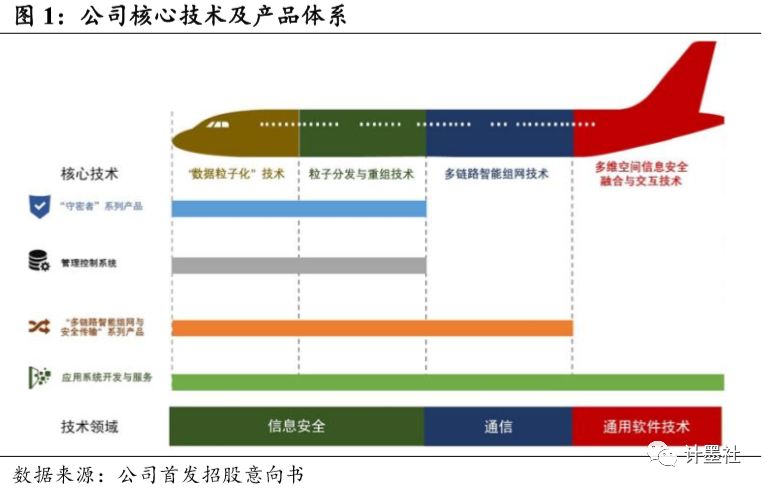

公司核心技术体系、产品体系、技术覆盖领域,详见下图:

1)管理控制系统

基于“数据粒子化”核心技术,公司面向数据安全领域推出了一系列信息安全管理控制系统软件,其代表产品为敏感电子信息安全管理系统。

2)应用系统开发与服务

基于“多维空间信息安全融合与交互”核心技术,公司开发了军用 GIS 平台和仿真平台。公司的应用系统开发与服务,主要面对军队军工单位,基于军 用 GIS 平台和仿真平台,交付高安全定制化软件产品及配套服务。 当前公司主要交付了机动执勤信息支持系统、指挥控制和任务规划系统、分布式作战模拟系统三大类系统。

3)通信及存储系统

基于“数据粒子化技术、数据粒子分发与重组技术、多链路智能组网技术”三项核心技术,公司研发交付了高安全特性的军用通信系统、数据存储产品及安全终端设备(与通信系统协同使用),具体产品形态包括:多链路安全传输系统、军事勤务通信保障系统、其他多链路产品应用解决方案、以及“守密者系列产品等四大类产品。

4)测评服务

公司交付的软件大多是有高安全性、高可靠性要求的军用软件。所以公司在早期就建立了专门的软件测评团队,核心目标是提升公司软件的可靠性、健壮性、以及功能完备性。

连山采用技术和软件使用授权的盈利模式。公司销售主要产品包括信息安全及其应用、测评服务和系统集成服务。产品盈利模式为:①管理控制系统属于公司自主开发的通用软件,销售时不转让知识产权的软件产品,公司在按合同约定将产品转移给对方、并经验收后确认销售收入。②应用系统开发与服务。公司应用系统开发与服务系公司以客户特定需求为基础而交付的定制化软件或解决方案,公司在件系统或解决方案交付并通过客户验收后按合同约定金额确认收入。③通信及存储系统,公司在该产品完成交付并经客户验收后按照合同约定金额确认收入。④测评服务主要服务于军用软件与系统,公司在通过客户验收确认之后确认收入。⑤系统集成服务为公司根据客户需求采购商品进行集成,公司在完成安装调试并经客户验收后确认收入。

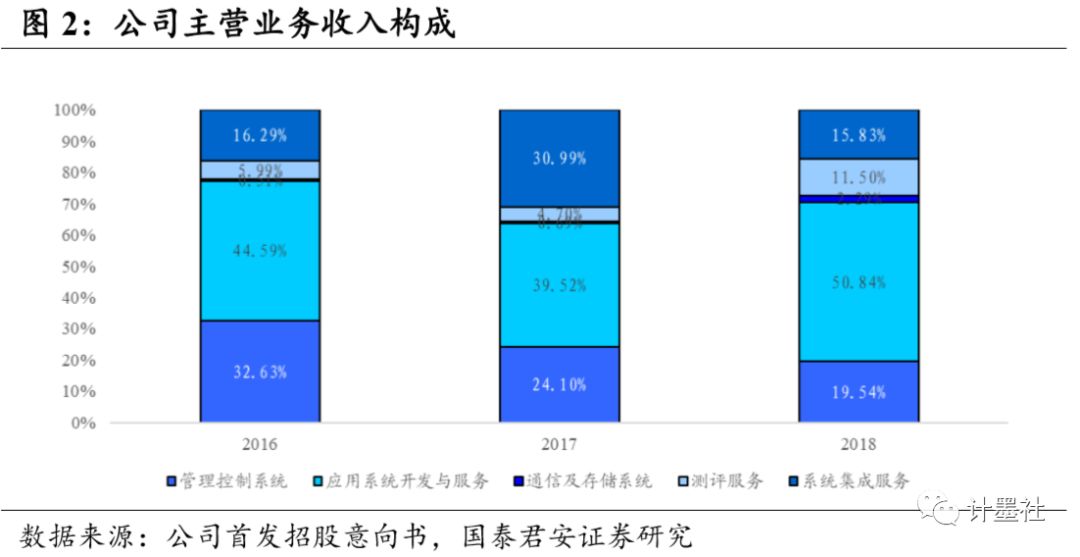

公司主营业务收入按业务类别构成情况如下:

2018年营业收入14,171.94万元,同比增长25.06%。2016年至2018年,公司分别实现营业收入为5,806.93万元、11,332.43万元和14,171.94万元,2017、2018年同比增长95.15%和25.06%。报告期内,公司主营业务收入主要来自信息安全及其应用业务(管理控制系统、应用系统开发与服务、通信及存储系统);2016 年、2017 年、2018 年,该业务收入金额分别为 4,513.47 万元、7,287.56 万元、10,299.16万元,占比分别为 77.73%、64.31%和 72.67%。

公司16-18年综合毛利率分别为 70.92%、60.83%和 69.48%,保持在较高水平。公司主营业务毛利主要来源于信息安全及其应用业务,最近三年毛利占公司主营业务毛利比例分别为 91.90%、88.84%、86.62%,毛利率分别为83.85%、84.04%和 82.82%。

公司2018年净利润5,588.36万元,同比增长77.19%。公司16-18年净利润分别为1,449.57万元、3,153.96万元、5,588.36万元,2017、2018年同比增长117.58%和77.19%。

2. 行业格局分析以及公司主要竞争优势

按照公司主营业务的产品和服务的领域,公司归属于军队信息化和信息安全行业。2016 年之后,随着中国在信息安全科技专项上的支持力度加大、用户需求扩张、国产产品逐步成熟,信息安全产业快速成长,市场规模不断增长。

军队信息化建设在国防现代化建设中的地位和作用越来越突出,市场需求快速持续增长。2018 年中国的国防支出占国内生产总值的比例约为 1.3%。同期,主要发达国家的国防支出占国内生产总值的比例都在 2%以上。十九大报告指出,“确保到 2020 年基本实现机械化,信息化建设取得重大进展,战略能力有大的提升”。2017 年 3 月 4 日,全国人大新闻发言人傅莹表示,2017 年中国国防预算同比增长 7.0%,相较于 2016 年的 7.6%出现小幅下滑,为近十年来最低水平。2019 年中国国防预算为 1.19 万亿元人民币,增长率为 7.5%。所以,叠加全球国防预算上升的大背景,未来中国军费增速将持续增长。

以公司未来的主要产品之一“通信及存储系统”所在的军用通信市场为例,市场空间比较大。基于中国政府 2011 年 3 月 31 日发表《2010 年中国的国防》白皮书中的数据,中国军费主要由人员生活费、训练维持费和装备费三部分组成,各部分约各占 1/3。根据《美国国防预算采购计划》在 2001 至 2010 年间的数据,美国军用通信设备占武器装备采购总额的比例约为 6.5%至 12.5%。参考美国军用通信设备占武器采购预算总额的比例,按照中国每年国防预算 10,000亿元人民币计算,估算军用通信装备每年采购金额约为 200 至 400 亿元之间。

目前,国内公司中暂无与公司在核心技术体系、产品功能性能等方面完全可比的竞争性公司。

公司主要竞争优势:

1)技术体系优势。公司的核心技术体系包括:数据粒子化、数据粒子分发与重组、多链路智能组网、多维空间信息安全融合与交互四项技术。上述核心技术体系是一套完整的数据安全处理机制,综合运用信息安全底层技术与安全机制(信息隐藏、加密解密、多链路传输等),并进行了技术创新,属于原创技术。公司的核心技术体系,基于信息传输的基本要素构建了完整的数据安全保障机制,具有体系的完整性和逻辑的自洽性。公司目前在技术来源、技术创新、知识产权申请和保护、科技人才管理等方面自主可控。

2)产品优势。基于独创的信息安全技术体系,公司开发了一系列的军用信息安全产品与高安全定制化软件产品及配套服务,将信息安全特性融入产品功能之中,形成了“二合一”的产品形态,构成了独特的产品优势。公司的产品和解决方案,能够实现数据的安全存储、安全通信、安全管理及安全应用等;能够基于民用基础设施构建军用通信网络;能够构建军用 GIS 平台和仿真平台,并且基于其开发高安全性的作战指挥、任务规划等军用信息化应用系统。上述产品和解决方案,覆盖了军队的通信、存储、信息化管理与应用等多个领域,实现了全生命周期的信息安全管理。

3)人才优势。作为科技创新型企业,公司的研发人员占公司员工总数的 80%以上。核心技术人员都来自计算机行业、信息安全行业、通信行业、军队军工等技术对口的科研院所、高校,技术专长突出、项目经验丰富、熟悉用户需求逻辑和工作流程、保密意识强。

4)研发管理优势。研发管理是公司技术优势、产品优势的源头,是公司核心竞争力的关键部分。公司的研发管理由总经理总负责,其是公司的核心技术人员。

5)业务模式优势。公司专注于细分市场,聚焦军队军工用户,着眼于军队军工用户最关注的信息安全体系建设和信息化应用体系建设问题,基于对用户关键需求的领悟,交付军用信息安全产品与高安全定制化软件产品。交付的硬件产品,大多数是公司自己研发和生产的,技术特性突出;交付的软件产品,都是基于公司自有的研发平台定制开发的;现场交付服务、后续服务等都是公司的开发工程师团队承担的。这种自研自产,按需定制、开发、维护,与解决方案联合交付的模式,首先,能够及时有效的满足用户的需求;其次,公司能够不断的积累需求认知、配套经验、服务经验,持续提升公司产品、服务、解决方案的质量;同时,能够增强公司的议价能力和客户粘性,尤其在公司承担“急难险重”任务、系统整合任务日益增多的情况下。

3.募投项目主要为信息安全领域

公司拟公开发行人民币普通股不低于2,222万股,占发行后总股本的25%,募集资金扣除发行费用后,拟全部用于与公司主营业务相关的项目:

4. 适用估值方法建议

公司符合科创板上市标准中的:本次发行公司采用的市值和财务标准为预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。连山科技有稳定盈利且经营性现金流净流入较为稳定,建议使用PE估值法或FCFF估值法进行估值。

声明:本文来自计墨社,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。