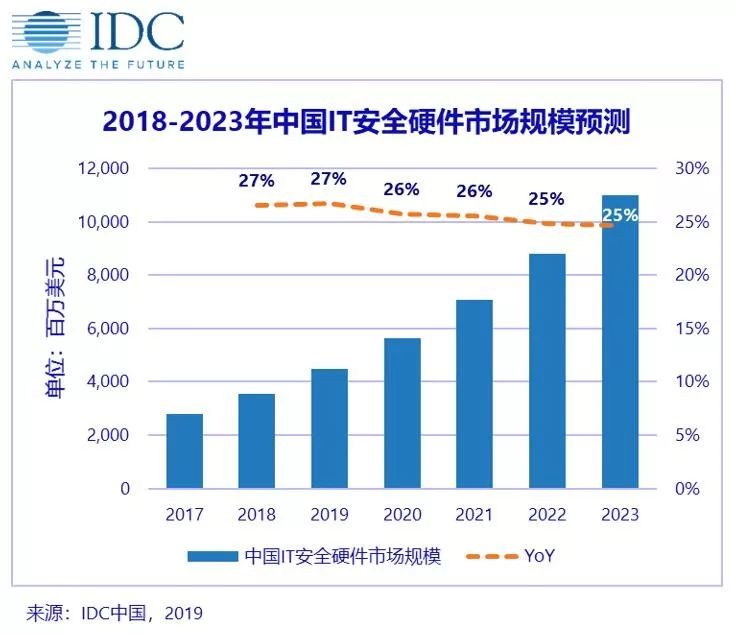

IDC《2019年第一季度中国IT安全硬件市场跟踪报告》显示,2019年第一季度IT安全硬件市场厂商整体收入为4.95亿美元(约合人民币33.9亿元),较2018年第一季度增长19.6%。IDC预测,2019年,IT安全硬件市场规模将达到44.72亿美元(约合人民币306.7亿元);到2023年,中国IT安全硬件市场规模将达到109.9亿美元(约合人民币759.9亿元),未来5年整体市场年复合增长率(CAGR)为25.5%。

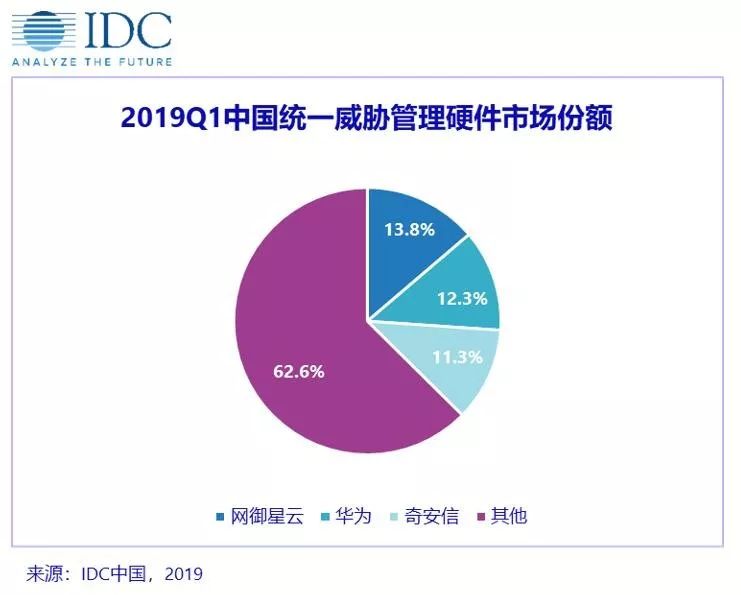

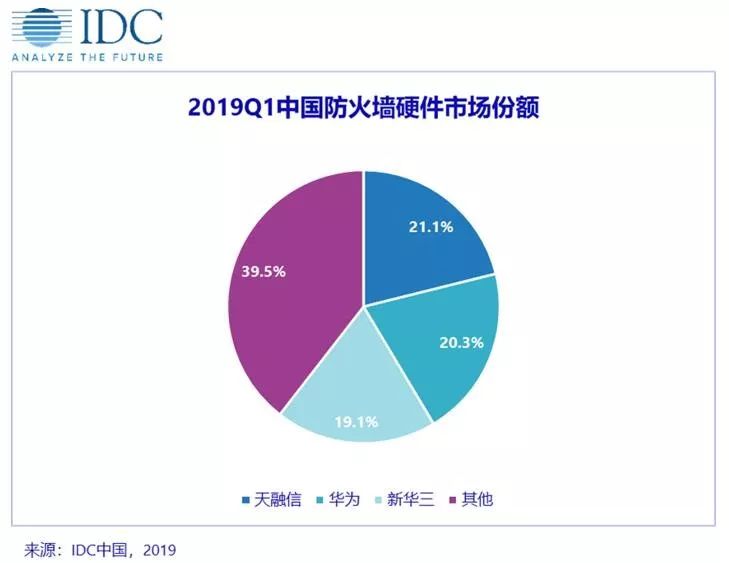

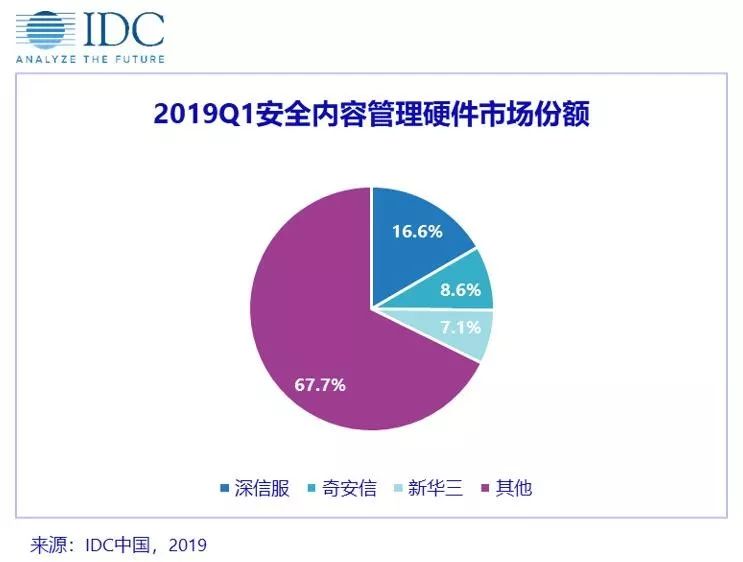

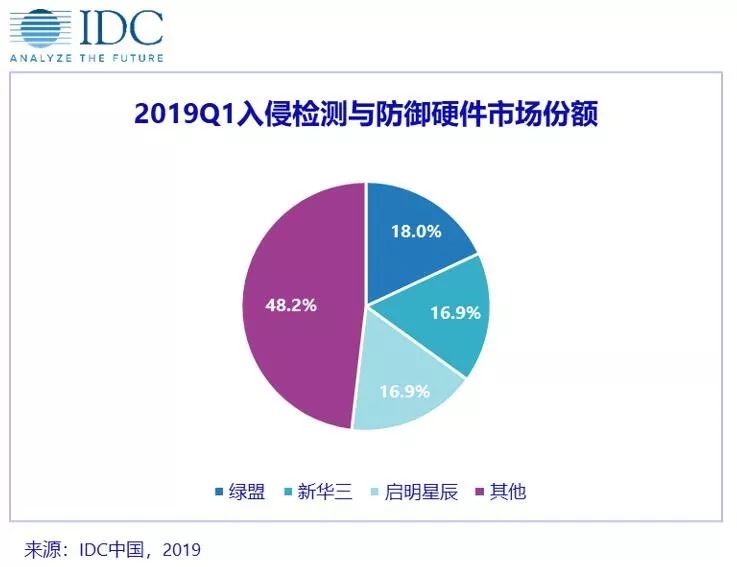

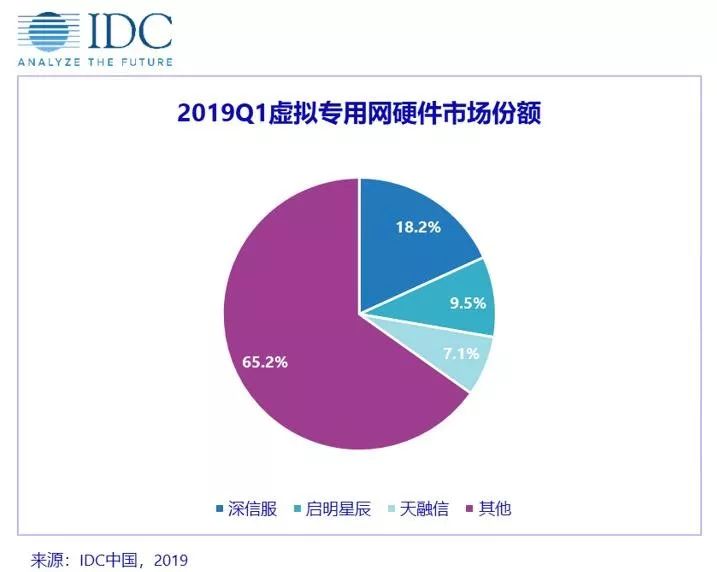

政策和新技术的广泛应用不断推动着政府和企业级用户加大其网络安全的投资力度,提高自身网络安全的检测、防御能力。从安全硬件的角度来看,安全内容管理(SCM)、防火墙(Firewall)、入侵检测与防御(IDP)、统一威胁管理(UTM)、虚拟专用网(VPN)五个子市场是IT安全硬件市场的主要组成部分。关键厂商表现如下(由于数字四舍五入的原因,数字可能存在微弱误差):

从政策驱动来看,2019年5月13号,《网络安全等级保护2.0》出炉,对等保对象和等保内容进行了修改,加强在云安全、移动互联网安全、物联网安全、工业控制系统安全、移动和终端管控安全等方面的要求,这些领域将成为未来网络安全建设的发展趋势。从技术驱动来看,近几年,AI、IoT、云等新技术所带来的网络安全事件越来越多,且受到了社会的广泛关注。网络安全已经成为新技术进一步创新、发展的基石,也是政府、企业构建数字信任的主要环节。

IDC中国网络安全市场分析师王一汀认为:与国外政府、企业级用户在IT安全硬件/软件/服务三个领域的投资相比,中国IT安全硬件市场仍占据IT安全投资的主要地位。受到网络安全专业人员供需不足的影响,自动化与服务相结合的网络安全解决方案将变成未来网络安全的主要发展趋势。与此同时,网络安全硬件和软件自身的安全性是新技术与网络安全产品相结合的基础,提高自身产品的安全性将推动安全厂商建立自身数字信任形象,是维护和提高其自身竞争力的重要手段。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。