这是一篇较为专业的文章,如果您看不懂以下三句话,可以不用浪费时间再往下读。

电信诈骗的手段千变万化,成功的标志只有一个:把钱弄到手。

把钱弄到手的方式有千种万种,必须依赖的载体只有一个:银行卡。

使用银行卡洗钱的技巧千奇百怪,最保险的办法只有一个:对公账户。

——二弟

1、11000多张银行卡与1800多个对公账户

在诈骗界和“水房”(洗钱)圈,有这么一个说法:谁掌握的“白户”银行卡最多,谁的资金就最有保障。谁掌握的对公账户最多,谁的资金就最安全。

因为,无论用什么方式转账,都必须依托银行卡,而那些没有纳入监管视线的普通银行卡(“白户”卡)很难被风控发现,所以资金安全就有保障。

有了对公账户,就等于拥有了一家公司的背景转账权限,不但更容易蒙蔽受害人误以为是正规公司,也能够多笔、大额转账,给警方查询冻结止付制造重重障碍。

所以,诈骗团伙、水房集团对银行卡和对公账户的需求非常大,行情也逐年水涨船高。一套包含有身份证件、银行卡、手机卡、U盾的银行卡“四件套”,在东南亚能卖到3000元左右。而包含有“对公银行卡、U盾、法人身份证、公司营业执照、对公账户、公章、法人私章、对公开户许可证”的对公账户八件套,可以卖到15000元左右。

警方缴获的银行卡、手机卡、企业对公帐户等涉案物品

高利诱惑之下必有“莽夫”。有些头脑稍微灵活点的,在嗅到商机后,开始组织人去批量开设银行卡、对公账户,办好后再层层转卖到诈骗集团手中,赚取高额差价。而那些只顾今天不顾明天的“三和大神”们,则以办卡开户后出租、出售做为谋生的手段。有的甚至还要去境外做“人质”,确保自己名下的银行卡和对公账户绝对安全。 近日,公安部指挥侦破了“3.26”特大买卖银行卡案,抓获犯罪嫌疑人600多名,缴获银行卡11000多张、企业对公帐户1800多个。据央视新闻报道,仅在靠近越南的广西凭祥市抓获的5名犯罪团伙中,就查获银行卡、对公开户资料27箱220余公斤,而这220公斤只是其中一个犯罪团伙一个星期的战果,足以可见地下银行卡、对公账户买卖之猖獗。

央视新闻画面

但是,诸多媒体对案件成果和犯罪链条报道得非常详细,但却很少有人关注: 哪些银行的涉案银行卡最多?嫌疑人是怎么能够顺利开办的? 本来是要正规公司才能办理的对公账户,为什么一辈子没出过村的农民或者“三和大神”,都能轻易办到?

2、谁办的这些银行卡?

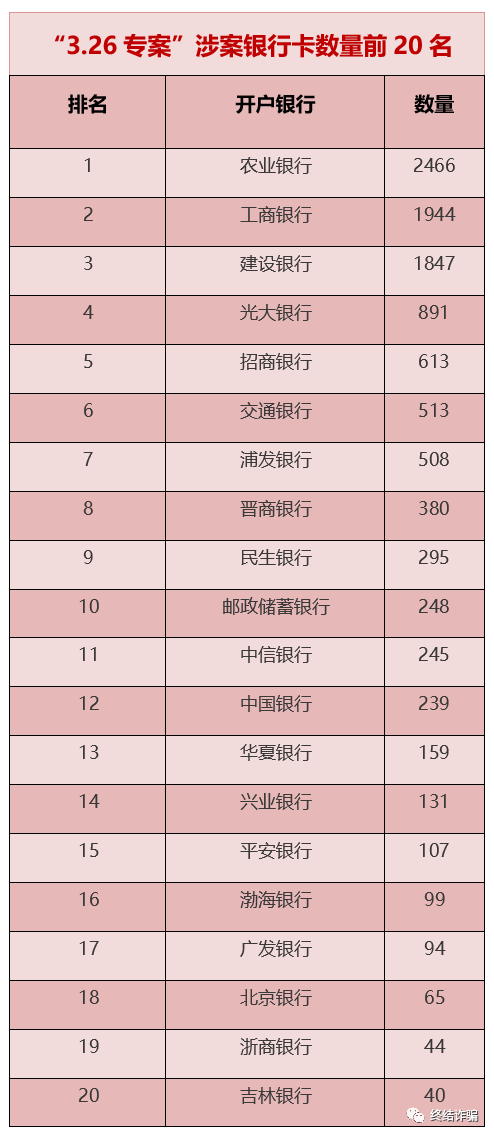

经办案部门统计,供地下买卖的11000多张银行卡共涉及183家银行,其中排名前20的银行卡占了总数的92.5%。这20家银行中,既有中、农、工、建、交等大型商业银行,也有中信、招商、光大、民生、浦发、渤海、广发、兴业、浙商等股份制商业银行,也不乏晋商银行、吉林银行等小众银行。

仅排名前三的农行、工行、建行的涉案银行卡数量,就占了总数的53%,特别是农业银行,以2466张的数量一骑绝尘,比第二名超过500多张。

制图:终结诈骗

当然了,这些银行之所以涉案银行卡多,一方面是因为确实网点多、覆盖面广,方便就近开卡。另一方面,则是因为部分银行的风控机制可能有问题,办卡中介发现这家银行开卡成功率高,就会“吃定”你。所以,榜单上的银行都应该想一想,同样是大银行,为什么农行、工行、建行“遥遥领先”?同样是小银行,为什么晋商银行、吉林银行挤进了榜单?

除了以上两个方面,还有一个重要原因,那就是目前银行卡的办理制度存在很大漏洞。

第一是银行间的数据不共享。虽然2016年人民银行出台的261号文规定,“每一个公民在一个银行只能开始1个I类账户”,但是全国有3000多家银行,每个人理论上最多可以办理1.2万张银行卡。而各个银行出于发展客户的利益考虑,互不共享数据,对办卡者基本是来者不拒。在这次“3.26”专案中,其中就有1个嫌疑人开办了12张银行卡售卖,而名下有几十张、上百张银行卡的人也大有人在。

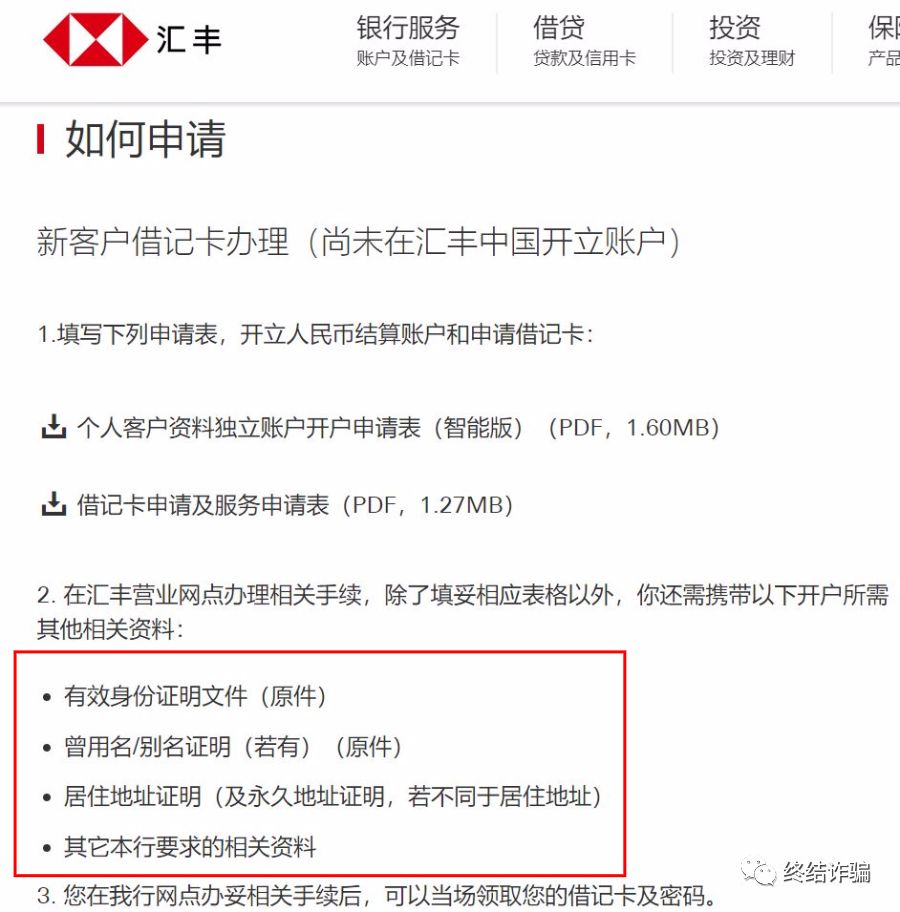

第二是开卡的门槛过低。虽然各银行基本落实了“实名制”的要求,但开办银行卡特别是借记卡一般只要求“年满16周岁持有有效身份证件”即可,而在香港和日本等地,除了这些,一般还要提供三个月以上的居住证明或工作证明,如水电费缴费单、缴税单等。

汇丰银行(香港)借记卡申请条件

过低的办卡门槛使得很多办卡中介肆意到农村“扫村”、到人才市场成批招聘“兼职人员”,拉到外地的银行批量开卡。下面这张图是成都大学生兼职群发布的广告,以300元一张的价格招聘人员办理银行卡,发出后,响应者甚多。真可惜了这些大学生,还没走出校门,自己的征信已经和犯罪挂上了钩。

终结诈骗粉丝供图

3、为什么能轻易开到对公账户?

对公账户开立是需要苛刻条件的,必须要有营业执照正副本原件、法人身份证、开户申请资料、开户许可证以及公章、财务章和法人章等资料。最重要的就是要有营业执照,因为首先得是一家公司才行。

在以往,开办公司需要各种前置审批,非常繁琐和困难,可是得益于近两年在全国铺开的商事登记改革制度,把以前的“先证后照”(先去申请各种证才发营业执照)改为了“先照后证”(先发营业执照再去申请其他许可),而且注册资本“实缴制”变为了“认缴登记制”(不用花1分钱可以注册一个注册资本为几十亿的公司),申请营业执照变得异常简单。

最关键的是,申请营业执照只需有银行卡和U盾以及法人资料,就可以全流程网上办理,足不出户拿到邮寄上门的“营业执照”。但是,很多人都忘记了商事登记改革是将“重审批轻监管”变为“轻审批重监管”的初衷,后续的监管甚至连实时的监管都跟不上,出现了一系列啼笑皆非的事件。

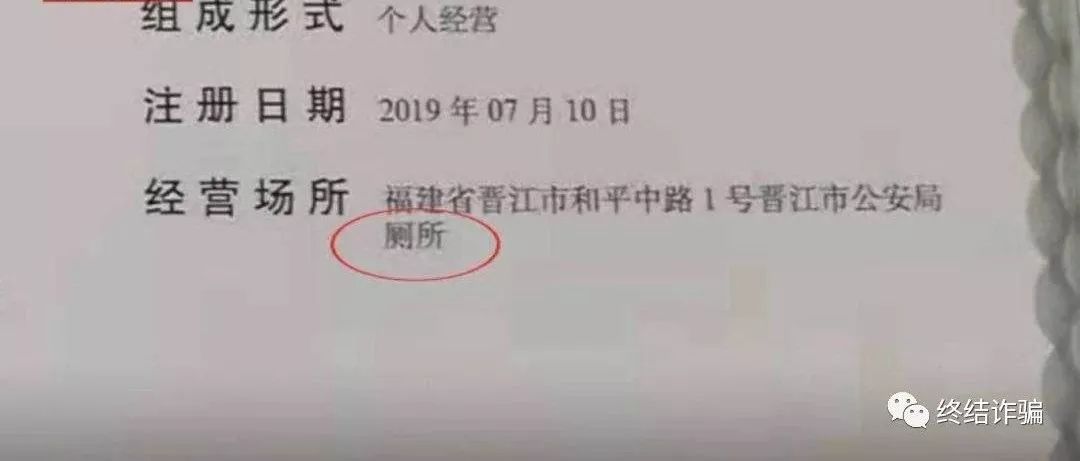

近几年来,诸如善心汇、龙爱量子等公然搞传销的骗子公司,动辄把注册资本填报为数十亿,骗取大量群众信任乖乖交钱。有不少人发现自己丢了一次身份证之后,莫名成为了多家公司的董事长,想去注销才发现比登天还难。上周,甚至出现了福建晋江一家洗浴中心的地址登记在公安局厕所的笑话。

晋江青阳卓江山洗浴服务中心的登记地址是晋江市公安局厕所。网络图片。

正因为营业执照的办理非常容易,所以很多办卡中介在组织人开办了银行卡“四件套”之后,会筛选一部分人准备其他材料办理对公账户,卖个更高的价钱。

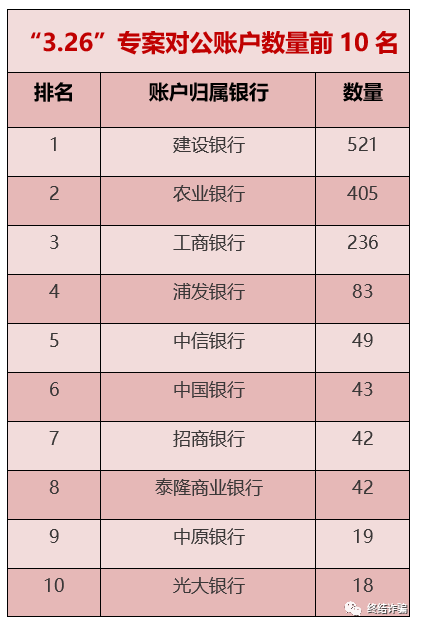

“3.26专案”中的对公账户涉及几十家银行,其中前10名的银行占了总数的80%。遥遥领先的是建设银行、农业银行、工商银行。与涉案银行卡最高前三名一致。而在这张榜单里,我们还发现了泰隆商业银行、中原银行等新面孔。

制图:终结诈骗

涉案银行卡不多但是对公账户却多,按比例来说,是不是审核机制不够严格呢?据办理专案的民警讲,银行对开设对公账户的审核标准千差万别,某个银行甚至允许同一个人在同一个网点开设八个对公账户,你们的营业员是脑子高度近视听不清吗?

若这些虚假企业和虚假对公账户再与第三方支付平台绑定在一起,就更加威力无穷了。以支某宝平台企业账户为例,每天每个账户和下属的10个子账户,可以转账2200万元。骗子使用一次,几天赚来的钱就瞬间转移了。虽然这些第三方支付平台也有各类风控手段,能够发现和管控虚假对公账户,但远远抵不过虚假对公账户开设、买卖、流转的速度!

4、反思与呼吁

11000张银行卡和1800多个对公账户,只是一个专案的查处量,虽然战果空前,但在卡户出租出售的地下江湖里,简直不值一提。如果开办银行卡和对公账户的漏洞封堵不上,案件的查处只不过推高了银行卡和对公账户的售卖价格,对切断整个黑产链条起不到多少作用,甚至可能因为媒体的报道而让更多人铤而走险。

因此,终结诈骗郑重建议:

1.请人民银行牵头制定规范,加强银行间信息共享,规定每人只能在国内开办银行卡的数额(以满足大部分人使用为准,比如5张),弥补1个人可以在3000多家银行开卡的漏洞。

2.请参照香港、日本等银行做法,提升银行卡开办门槛,除了年满16周岁、持有有效身份证件之外,还应该提供居住证明、缴税证明、社保证明等,证明开办银行卡确有必须。

3.请尽快研究生物识别认证办法,在使用银行卡(包括登录网上银行)时加入声纹、人脸、指纹等生物识别认证技术,真正把“实名制”变为“实人制”,确保滥用银行卡行为得到遏制。

4.请商事登记改革主管部门针对当前存在的漏洞研究监管政策,真正领略中央开展商事登记改革的意图,不要以比拼本地区开办公司数量为荣,而要以比拼本地公司开办公司质量为荣,或者以不出现啼笑皆非的登记监管问题为荣。

5.请尽快完善法律法规,推动买卖银行账户入刑,加强对出租、出售或者组织办卡人员的惩处力度,让这些想不劳而获靠出卖自己信用谋生的人断了后路。

本文所有数据来自权威部门,如有不服 欢迎来怼

声明:本文来自终结诈骗,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。