本报告导读

公司发布半年报,硬件收入增长超预期,反映公司选择大集成项目作为未来发展重点。同时公司开始全面建设渠道体系,下沉覆盖区域市场,战略变化将带来经营情况改善。

投资要点

维持增持评级,维持目标价36.39元。维持2019-2021年EPS预测为0.81/1.11/1.42元。维持目标价为36.39元,对应2019年50倍PE。

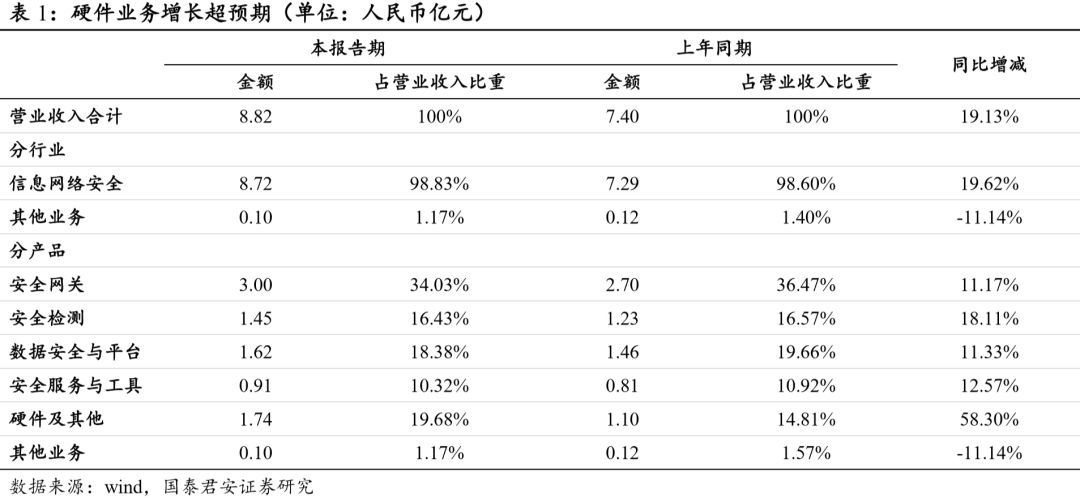

启明星辰发布半年报,收入总体稳定增长,其中硬件业务增长超预期。大集成项目成为公司的战略选择,发挥直销优势。启明星辰近期发布半年报,实现营业收入8.82亿元,同比增长19.13%,扣非净利润为-210万元,同比增长96.92%。从分项收入来看,安全网关,安全检测,数据安全和安全服务均稳定增长,硬件及其他业务增速达58.30%,同时单项毛利率提升6.78%,主要原因是公司主动选择大集成项目进行战略卡位。我们认为,公司此举能够巩固自身的优势,卡位战略客户,增强客户粘性,通过大项目尽可能的多卖公司产品。

2019年开始全面建设渠道,下沉覆盖区域市场。渠道建设是启明星辰的重点工作,从去年开始启动试点,今年全面推广。启明星辰希望通过渠道建设覆盖全国城市级市场,我们认为,渠道体系建设将给公司带来更多区域收入增量。

公司开始推动合伙人制度,激发企业活力。作为网络安全行业长期以来的龙头公司,启明星辰牢牢占据了政府和大型国企市场,投注了大量精力。启明星辰今年开始推行合伙人制度,目前已经开展了一期合伙人大会。我们认为,启明星辰在管理制度上的改革将激发员工积极性,给企业发展带来活力。

风险提示:行业发展不及预期的风险,行业竞争加剧的风险

1.收入稳定增长,关注大集成战略

启明星辰发布半年报,收入总体稳定增长,其中硬件业务大幅增长,大集成项目是公司的战略选择,发挥直销优势。启明星辰近期发布半年报,实现营业收入8.82亿元,同比增长19.13%,扣非净利润为-210万元,同比增长96.92%。从分项收入来看,安全网关,安全检测,数据安全和安全服务均稳定增长,硬件及其他业务增速达58.30%,同时单项毛利率提升6.78%,主要原因是公司主动选择大集成项目进行战略卡位。启明星辰的优势在于掌握了大量大型政企客户,同时产品线较长,能够做大型项目。公司上半年签单中,大项目有明显增加的趋势。我们认为,公司此举能够巩固自身的优势,卡位战略客户,增强客户粘性,通过大项目尽可能的多卖公司产品。

2. 积极建设渠道体系,下沉区域市场

2019年开始全面建设渠道,覆盖区域市场。今年渠道建设是公司的重点工作,从去年开始启动试点,今年全面推广。渠道和原有的销售体系会有区分,原有的更关注行业,渠道主要做增量,目前整个体系建设正在进行中。启明星辰希望通过渠道建设覆盖全国城市级市场。上半年,公司渠道业务部在全国各大片区展开了大规模的路演,未来安全运营业务也希望利用渠道方式在三、四线城市展开。我们此前的专题报告《网络安全公司的渠道战争已经打响》中已经详细阐述了为什么网络安全头部公司均开始建设渠道体系,因为传统政企客户的渗透率已经足够高,未来要向中小企业和区域市场要成长。

3.推进合伙人制度,激发企业活力

公司开始推动合伙人制度,激发企业活力。作为网络安全行业长期以来的龙头公司,启明星辰牢牢占据了政府和大型国企市场,投注了大量精力。启明星辰今年开始推行合伙人制度,目前已经开展了一期合伙人大会。我们认为,启明星辰在管理制度上的改革将激发员工积极性,给企业发展带来活力。

4.盈利预测

维持增持评级,维持目标价36.39元。维持2019-2021年EPS预测为0.81/1.11/1.42元。

5.风险提示

1)信息安全行业发展不及预期的风险

信息安全行业收入主要来自于政府和大型企业,安全投入并不产生效益,如果客户收缩安全投入,将导致行业景气度下降。

2)行业竞争加剧的风险

信息安全行业目前存在产品趋同,低价竞标的现象,行业竞争加剧将导致行业内公司盈利水平下降。

声明:本文来自计算机先锋队,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。