作者:李静瑕

谁能成为银行业金融科技真正的强者?

当几乎所有银行都在加大金融科技投入,不可避免的结果是,全国性大行和中小银行之间的金融科技实力差距,在变得越来越大。

虽然各家银行金融科技投入比例相差不大,但由于体量差异、效率与机制差异:有的年投入超过100亿,有的仅有几个亿甚至更少;人员编制上,全国性大行数千人编制不断扩张,让小银行望尘莫及。强者与弱者的金融科技差距,可能高达数十倍之多。

在金融科技上一路狂奔的全国性银行,已成为银行金融科技的领军者,他们做了哪些最新的布局?

一、战略布局对决

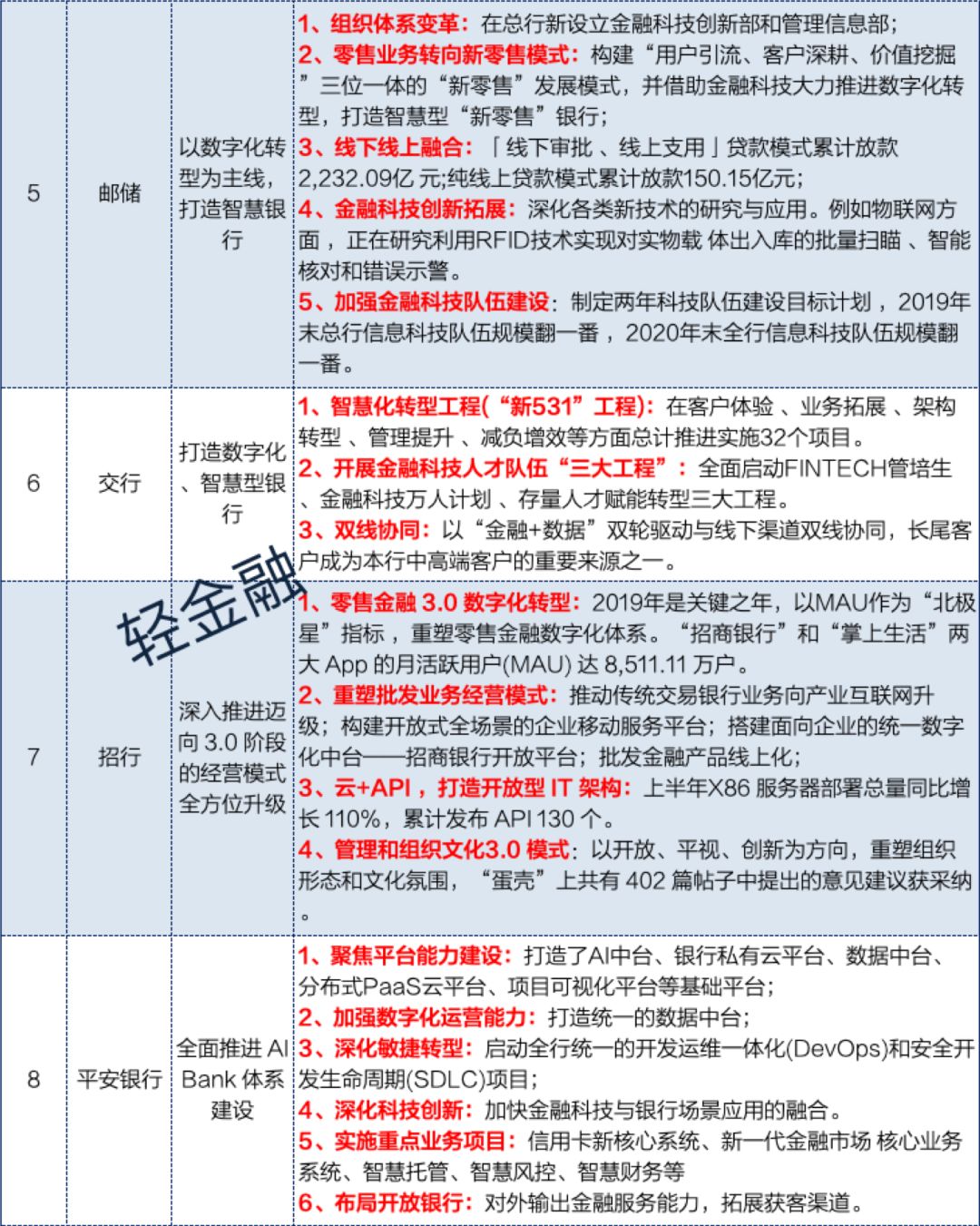

轻金融通过调研采访,结合各家银行财报、公开资料,对15家全国性银行的金融科技战略与布局进行了系统的整理,形成了如下表格:

总体来看,银行的金融科技发展至今,认知以及布局都有更加全局性的思考,逐渐形成了如下趋势。

一是金融科技重塑银行体系,银行正在全面推进数字化转型。

从今年银行金融科技的总体战略规划以及布局看,已经在逐步跳出模糊概念的描述,而是更为具体的规划了数字化转型的目标,例如智慧银行等。这说明了银行对数字化转型的认识已经越来越清晰,并且能够站在全局去推进数字化转型进程,以自身特色出发构建差异化的战略方向。

例如,工行提出“智慧银行”战略,并且已经推动了ECOS的建设;农行则明确提出“再造一个线上农业银行”,积极推动线上业务;招行做“金融科技银行”战略目标清晰的情况下,也提出“迈向 3.0 阶段的经营模式”的阶段性战略;平安则是全面推进AI BANK建设。

全面的数字化转型,不仅是新技术如何在金融业务上的应用,银行要思考的还有体制机制的变革、文化的演进。比如银行创新产品的速度在加快,背后的组织架构反应速度以及员工整体的反应速度还是滞后的。

此前轻金融发布的《田惠宇内部讲话》可以看到,招行还在积极推进的管理和组织文化的3.0转型:以开放、平视、创新为方向,重塑组织形态和文化氛围。去年新建的内部社区“蛋壳”被视为招行重塑文化氛围的重要基地,今年上半年“蛋壳”上共有 402 篇帖子中提出的意见建议获采纳。

这足以证明,体制机制的顺畅以及管理文化导向创新,激发员工以及整个银行的活力是无限的。

二是银行更加注重中台能力建设。

“中台”这个词,近年来几乎各个行业都在谈论。阿里巴巴也曾经经过“大中台、小前台”到业务和数据双中台的变革。在今年银行披露的信息中,不少银行已经开始了中台的布局。

比如,平安银行在推进零售全面AI化,其提到,从资源集约、能力共享的角度出发,以模块化、参数化、闭环化为原则,积极推动 AI 中台能力层建设。例如投产了投产了营销机器人、投放机器人、 陪练机器人、客服机器人等多个 AI 中台项目。AI中台的建设,主要是为了对零售前端应用场景的赋能。除了AI中台,平安银行还打造了数据中台,主要整合和共享全行数据资源。

兴业银行也提出打造“业务中台”、“数据中台”双轮驱动。一方面,通过资源整合和业务沉淀固化企业核心能力,打造更敏捷高效的“业务中台”,提升业务共享和复用程度,快速响应并有效赋能前台业务和生态互联;另一方面,充分利用内部数据资产并提升外部数据整合能力,打造强大“数据中台”,大力提升数据分析与决策能力。

同期,招行也搭建了面向企业的统一数字化中台——招商银行开放平台,运用金融科技变革服务输出模式,探索以标准化、模块化服务支持业务经营模式的转型,快速响应客户的产业互联网需求。

一位银行业资深人士曾告诉轻金融,银行中台能力建设的目的,是致力于去打造标准化、模块化的金融组件,以提高前台业务针对市场需求快速组装的能力。不过,这对银行而言并非一件容易的事情。

三是银行金融科技人才队伍建设的紧迫性显现。

银行金融科技另一个比拼的因素是人才争夺战。

在金融科技人才队伍建设方面,邮储银行制定了两年科技队伍建设的目标计划:2019年末总行信息科技队伍规模翻一番,2020年末全行信息科技队伍规模翻一番。为了完成这个目标,邮储银行也通过多种渠道扩充金融科技人才队伍。

交行对于金融科技人才队伍的建设还专门开展“三大工程”的项目,针对新增人才和存量人才都有规划。例如,新增人才方面,启动“金融科技万人计划”工程,重点招募IT研发、大数据管理等方面的人才。存量人才方面,实施“存量人才赋能转型”工程,通过不同层级人才的培养、交流、转岗等实现素质在提升。

农行在总分行层面建了1000人的科技项目经理队伍,在总分行层面建了450人的数据分析师队伍,推动产品经理、项目经理、数据分析师和客户经理这四支队伍密切协同。

对于金融科技人才队伍建设,银行越来越注重提升STEM(Science,Technology,Engineering,Mathematics)人才的占比。未来银行更期待的金融科技高端人才是拥有STEM专业背景同时亦通金融。

近几年,银行也在通过市场化的方式来吸引相关人才,例如成立金融科技子公司就可以更好的通过市场化的薪酬机制和激励机制来吸引更多的人才。今年3月份,招行在修改公司章程的时候就新增了“坚持市场化的选人用人机制和激励机制”。

不过,目前银行的金融科技转型还存在着盲目跟风、缺乏业务与机制配套改革等问题,对于银行来说,结合自身优势,建立“以客户为中心”的数字化转型,才是真正的转型,同时要在体制机制上要做更为深度的变革。

二、金融科技子公司+科技投入

今年银行金融科技布局又一个比较大的动作,还有金融科技子公司在加速落地。上半年内就有工行、中行、华夏银行以及北京银行4家银行成立金融科技子公司,这比以往年份成立的都要多。

自从2015年、2016年,股份制银行率先打响了银行金融科技子公司的探索之战,到目前,发展效果也有所显现:

比如,中国平安2019年半年报显示,截至2019年6月30日,金融壹账通累计服务3700多家机构,包括国内100%的大型银行、99%的城商行和44%的保险公司,为银行、保险、投资等各类金融机构提供全流程、全体系的解决方案,并通过这些机构触达数以亿计的终端客户,B端╱C端交易量2155亿,同比增加了104%。

兴业数字的数金云累计签约 360 家中小银行, 累计上线实施 216 家中小银行。报告期内,开放银行平台各类创新产品实现交易金额 1756.24 亿元,同比增长323.98%。

随着银行加速数字化转型,对金融科技的投入力度还在加大。

招行公布数据显示,上半年信息科技投入36.33亿元,同比增长 63.87%,是营业收入的 2.81%。在招行新增的公司章程里,要求年度财务预算加大对金融科技的投入,每年投入金融科技的整体预算额度不低于上一年营业收入的3.5%,其中“招行银行金融科技创新项目基金”的预算制度原则上不低于上一年营收的1%。

邮储银行2018年在信息科技领域的投入占营业收入的2.75%,今年将增加到3%左右;平安银行上半年IT资本性支出及费用合计同比增长36.9%;交行则提出信息化建设总投入将逐步增加至当年营业支出的10%。

总体上来看,银行的金融科技投入占营业收入的比重正在3%靠近。如何看待这一高投入?

今年上半年,招商银行成本收入比 27.59%,同比略有上升。对此招行副行长王良表示,很重要的原因是上半年大力实施 3.0 数字化经营模式转型,推进金融科技战略落地,进一步加大金融科技项目的专项费用投入,并匹配投入相应IT软硬件资源及开发人力,费用列支有所加快,导致成本收入比略有上升。

“为了打造面向未来的新优势,零售银行业务和金融科技转型都需要进一步加大投入,这些是战略性投入, 虽然短期内成本收入比会有所上升,但是这些投入创造的回报肯定会更加可观,我们相信今天花费的费用在未来都会给我们带来超额的回报。”王良表示。

声明:本文来自原子新金融,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。