Zscaler,云安全公司,即将以10亿美元以上估值上市。

自我定位在“安全即服务”上,认为现场部署的网络安全不足以保护企业数据中心。

最新一轮融资是来自增长股本公司美国德太集团(TPG)的1.1亿美元B轮融资,独角兽估值未定。

2017财年营业收入1.257亿美元,年同比增长率56%。虽然同样尚未盈利,但其损耗仍然相对其他SaaS同行要少。

上面是Zscaler这家安全初创公司的侧写。其首次公开募股(IPO)计划于美国时间3月16日于纳斯达克推出。由于在经历了一个特别动荡的季度之后,这是2018年纳斯达克迎来的首个软件独角兽IPO,因此尤为引人关注。

去年第一第二季度Alteryx、Cloudera和Okta之类重大独角兽IPO扎堆涌现,且这些独角兽在上市之后大部分表现优异。但此后,IPO市场归于沉寂,人们已经很久没有看到任何新的独角兽IPO 了。投资者的钱袋依然厚实,强烈渴望有新的项目可以让钱生钱,Zscaler的适时IPO可能会让其乘上腾飞的火箭。

Zscaler将在本周完成最终定价并发布完整交易细节,但此前我们可以先来了解下相关信息。

一、安全即服务

安全即服务是Zscaler的主要营销点,完美符合软件即服务(SaaS)的新兴势头。Zscaler的主要价值主张在于:云应用时代,现场网络安全解决方案不足以应对互联网威胁。思科这种靠着老派现场数据中心硬件和随附安全模块成为财富50强的公司,在云应用时代将面对极大的冲击。

当今时代所有最好的应用都在云端——托管在供应商数据中心或公共云基础设施中的SaaS应用。流行重量级云应用,比如Salesforce的 Sales Cloud 和Workday的 HR Platform 都是通过互联网访问,而不是从用户的数据中心访问。Zscaler称,云应用的盛行给企业带来了现场安全解决方案无法处理的重大风险。

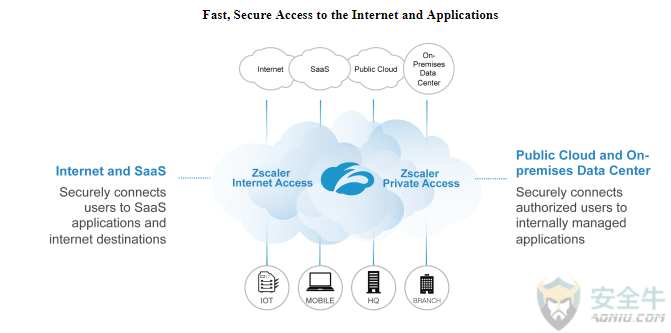

Zscaler的旗舰产品是 Zscaler Internet Access (ZIA:Zscaler互联网访问),作为用户和提供商之间的中间层,供用户安全连接外部托管的应用。Zscaler的防火墙供可以防止数据泄露并管理传统URL和DNS过滤。下面的图表展现了其基本架构:

Zscaler Internet Access示意图

另外,Zscaler还提供 Zscaler Private Access (Zscaler隐私访问),可供安全访问未托管在第三方云的内部应用。

目前该公司用户群规模为2800家客户,财富2000企业的客户渗透率仅为10%。也就是说,Zscaler的成长空间还很大。与其他SaaS产品一样,Zscaler按订阅收费,客户保留率高达122%(表明有对现有客户的追加销售),保证了其IPO的高估值。

Zscaler确实有其独特的定位和架构,但云安全领域并非仅此一家安全提供商。老牌防火墙厂商 Palo Alto Networds 以超20亿美元的年营业收益雄踞该市场霸主地位,虽然不同厂商可以有不同用例,但小型网络安全初创公司通常难以在热门市场与大型厂商对决,其他不那么关键的软件领域倒是还有一展身手的机会,比如人力资本管理(HCM)方面。

二、财务概况

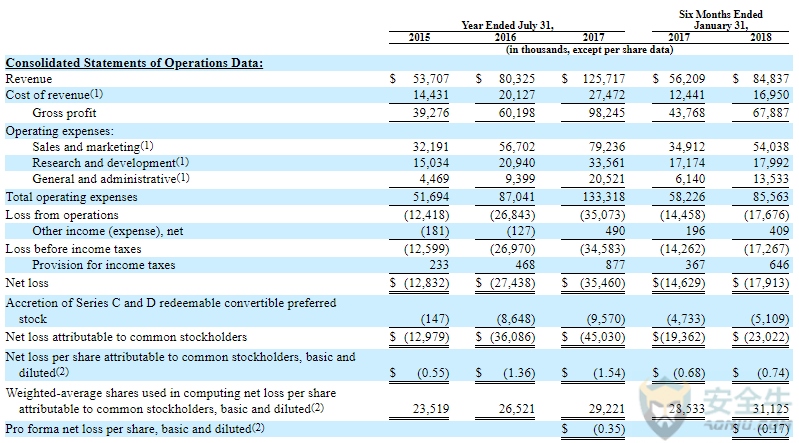

不过,Zscaler确实显示出强劲的增长势头。该公司财年于去年夏天截止,于是其1.257亿美元的2017财年营业收益其实是有点过时的。但是,截止2018年1月的半年营业收益为8480万美元,同比增长51%——可与Okta之类其他成功安全IPO相媲美的巨大增长率。该公司最近一季度的营业收益为4490万美元,增长率达到惊人的53%。如想知道该公司财务状况,可以参考下图:

Zscaler财务数据

很遗憾,Zscaler并未给出下一年的财务预测,但如果参考其接下来12个月的1.543亿美元营业收益,应用40%的增长率(考虑适当的增长放缓),我们可以估测其下一年的营业收益基础在2.145亿美元左右——很有用的估值起点。

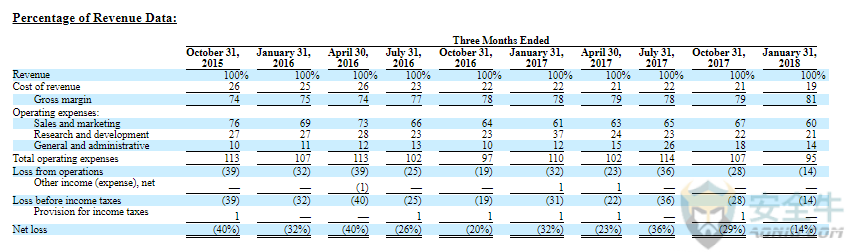

撇开增长不谈,Zscaler的净收益率也有了大幅提升。尽管该公司依然承受着亏损,其最新GAAP季度经营利润率(-14%)依然远高于Okta(-45%)等同行,尤其是考虑到其超过50%营业增长率的情况下。我们可以从该公司的同型损益表中一目了然地看出其季度利润的增长情况:

Zscaler统一度量式财务报表

Zscaler最近一个季度的毛利率提升了300个基点,达到81%之多,而随着该公司的持续扩张,其营销支出在营业收益中的占比还会继续减小(与大多数软件公司类似,营销开支才是驱动增长的主力)。

-14%的整体净亏损和接下来6个月里-16%的自由现金流,相比其他高增长的SaaS公司而言真算不上多。或许这得益于Zscaler有TPG支持,且植根较为保守的私人股本管理风格,而不是由不惜一切代价压榨增长价值的典型VC操控。同样由私人股本公司( Thomas Bravo )注资的身份监管平台SailPoint在去年公开上市,也在高增长的同时还产出了积极的经营利润率,自IPO后股价飙升。以SailPoint为蓝本预测Zscaler的未来应该不会有太大偏差。

三、估值初探

Zscaler尚未最终确定其价格(通常在IPO前夜确定),但其S-1文件修改稿中将初始股价定在了10-12美元范围。取其中值11美元,IPO的1000万股和此后1.156亿股的资本化可以为该公司带来12.7亿美元的估值。

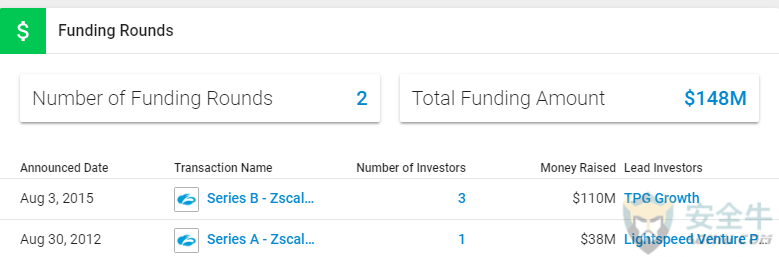

相对其他软件公司动辄F轮、G轮的融资,Zscaler在公开上市之前的融资历史相对较少,仅经历了2轮融资,筹集到1.48亿美元资金。其融资历史如下图所示:

据称TPG融资轮以10亿美元估值落定,于是,如果真的以每股11美元定价,刨除其他后IPO收益的话,TPG应该收不到VC通常可以从IPO中拿到的3-10倍的回报,至少现在不行。

如果将Zscaler初上市的12.7亿美元市值与我们之前测算的2.145亿美元未来营业收益相对比,那就是6倍于营业收益的估值。扣除Zscaler的7160万美元净现金及其9690万美元的IPO总收益(最终取决于其定价),Zscaler的企业价值在11亿美元左右,也就是5.2倍于营业收益。

这个倍率太低,几乎可以预见会在IPO即将开始时变更定价范围,或者IPO首日股价暴涨,或者二者兼而有之。只要Zscaler估值低于6.5倍营业收益就值得买入其股票,换句话说,只要其股价在13.5美元以下都值得买入。Zscaler的IPO很有可能远不止这个价。

结语

没有掌握Zscaler最终定价的完整信息是难以做出买卖决定的,但对该公司估值有所了解有助于避免在IPO首个交易日盲目买入。不过,初看之下,虽然云安全领域竞争相对激烈,Zscaler似乎是一家一流公司,有着坚实的用户基础和强劲的营业增长。不妨在本周密切关注其IPO情况。

声明:本文来自安全牛,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。