1月4日,中国人民银行在其官网公布了受理“百行征信有限公司(筹)”(下文称“信联”)的个人征信业务申请相关情况。

内容显示,百行征信公司主营个人征信业务,最大股东为中国互联网金融协会,持股36%,其他8家股东包括芝麻信用管理有限公司、腾讯征信有限公司、深圳前海征信中心股份有限公司等,各持股8%。

这意味着,此前未被覆盖的互联网个人借贷征信空白有望被填补,在网贷平台上的不良记录或将会影响线下借贷。

成立背景:从各自发牌尝试改为成立信联

据了解,2015年1月央行下发《关于做好个人征信业务准备工作的通知》,同意8家机构试点开展个人征信业务,准备期为半年,不过,最终央行并未正式下放个人征信牌照。

为何最终未按计划发放牌照?据网络法前哨报道,央行曾对8家试点机构进行检查,主要从综合业务、组织架构、内控制度和技术体系四个大项检查,最终发现,每个大项下,机构都存在很多问题,比如技术体系就包括技术架构、数据安全性等。

央行征信管理局局长万存知曾撰文指出更为重要的原因: 8家从事个人征信开业准备的机构存在以下问题:一是各家为了追求依托互联网的所谓业务闭环,市场信息链被分割,信息覆盖范围受限,产品有效性不足,不利于信息共享;其次,8家机构各自依托某一企业或企业集团,业务上和公司治理结构上不具备第三方征信的独立性,存在利益冲突;第三,8家机构对征信的基本理念和基本规则了解不够,而且也没严格遵守,在没有以信用登记为基础且数据极为有限的情况下,根据各自掌握的有限信息进行不同形式的信用评分并对外进行使用,存在明显的信息误采误用问题。

由于上述问题,成立一家多方持股征信公司的方案出炉,几日前,央行正式宣布受理名为“百行征信有限公司”开展个人征信业务的申请,从央行的公告来看,8家参股公司仍为2015年参与试点的机构。央行下中国互联网金融协会持股36%,其他8家公司各持股8%。

正如万存知所说,各家互联网企业为了追求依托互联网的所谓业务闭环,市场信息链被分割。各家互联网企业都将数据看做公司资产,征信系统的信息分享困境一直以来都是建立征信平台的最大阻碍之一。

万存知在文章《个人信息保护与个人征信监管》中曾表示,经济主体的内部客户信息管理不属于征信,其个人客户信息保护受法律法规的约束。经济主体之间直接进行客户信息共享,通常都是因为存在利益合作关系,而我国现行法律规定并不支持这样做。但从风险内控和发展来讲,经济主体之间自愿通过第三方进行客户信息共享,不仅可能,而且在现实中逐步演变成现代征信业。所以征信在某种意义上,就是对不公开的个人信息进行共享的一种方式。因此,征信业就是能对个人信息进行产业化共享的行业。

与央行传统征信体系互为补充

据隐私护卫队了解,目前能够提供个人征信服务的只有央行征信中心及其下属的上海资信公司。这是为传统金融机构,如银行提供征信的机构。

央行征信的个人信用基础数据库收集的个人信息主要包括三类:一是身份识别信息,包括姓名、身份证号码、家庭住址、工作单位等;二是贷款信息,包括贷款发放银行、贷款额、贷款期限、还款方式、实际还款记录等;三是信用卡信息,包括发卡银行、授信额度、还款记录等。

随着数据库建设的逐步完善,还将采集个人支付电话、水、电、燃气等公用事业费用的信息,以及法院民事判决、欠税等公共信息。

然而,随着新兴网贷平台的兴起,由于借贷平台间信息的不共享,“多头贷”、“欺诈”等问题泛滥,也存在着重复收集个人信息的问题。

据隐私护卫队了解,即将成立的信联是平行于央行征信中心的机构,主要为传统金融机构体系外的类金融机构提供征信数据,与央行起到互补的作用。例如,在互联网借贷平台上存在信用问题的个人,在银行或其他线下借贷中也会受到影响。

信联会收集哪些个人信息?“不能把人划分三六九等”

那么,信联会收集(参与企业间会共享)哪些个人信息呢?

从前,“网贷平台在贷款时会收集哪些信息,不同的平台有不同的标准,并且每个平台有不同的信息渠道,没有统一的标准。”网贷行业从业者告诉隐私护卫队,百行征信的出现是好事,有利于民间借贷信息的汇总和统一。

据中国金融时报报道,信联的个人信用信息以个人负债信息为主,与负债密切相关的其他信息为辅。信息来源主要是网络小贷公司、网络借贷信息中介机构和消费金融公司等互联网金融从业机构掌握的个人负债信息以及其他市场主体掌握的个人负债信息等。

信联具体还会收集哪些个人征信数据、与负债密切相关的信息又是哪些?虽然目前尚处于内部讨论阶段,但从相关的规定与官方表态中能看出端倪。

目前,互联网提供征信服务的公司往往通过收集用户各种个人信息的方式,形成一个精准的画像,用以判断用户的还贷能力和信用状况,南都隐私护卫队此前就曾披露目前存在的一些不合规信用评估公司未完全告知用户的情况下,动辄获得用户长达38页的个人信息,其中包括出行轨迹、购物行为等各种隐私。

万存知在文中曾专门提到绘制用户精准画像的行为,他表示,征信应该坚持在政治上的正确性。比如,现在利用大数据可以掌握的信息很多,一些机构根据这些信息对个人“画像”,描述其身份、社会地位、生活习惯、消费能力等特征,并对其进行信用评分。很多人跟我交流说这个很管用,特别是在做产品策划、产品营销的时候。作为一个商业组织,通过这种大数据“画像”方式做市场营销无可厚非。但是,假如做征信,把社会公众“画成”三六九等,会导致对部分群体作出歧视性安排,这种做法不仅经不起科学推理,而且有悖社会公平和正义。

不仅相关负责人对征信系统是否要收集大量用户信息存疑,相关规定已对征信系统的信息收集范围做了严格规定。

于2013年3月15日起施行的《征信业管理条例》规定,禁止征信机构采集个人的宗教信仰、基因、指纹、血型、疾病和病史信息以及法律、行政法规规定禁止采集的其他个人信息。

同时,征信机构不得采集个人的收入、存款、有价证券、商业保险、不动产的信息和纳税数额信息。但是,征信机构明确告知信息主体提供该信息可能产生的不利后果,并取得其书面同意的除外。

而即将登台的“百行征信有限公司”究竟会收集哪些个人信用信息,还有待公司相关细则的披露。

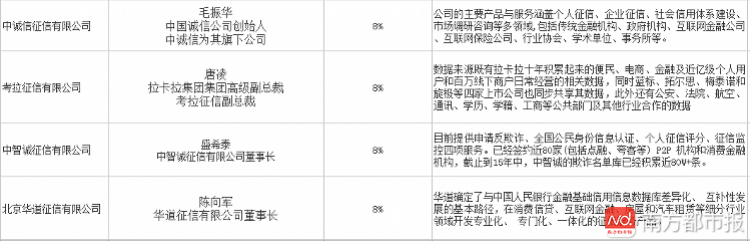

8家股东企业高管出任信联董事表

南方都市报记者 娜迪娅 实习生 尤一炜

声明:本文来自南方都市报,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。