1. Palo Alto:全球网络安全领导者

1.1.公司靠下一代防火墙起家

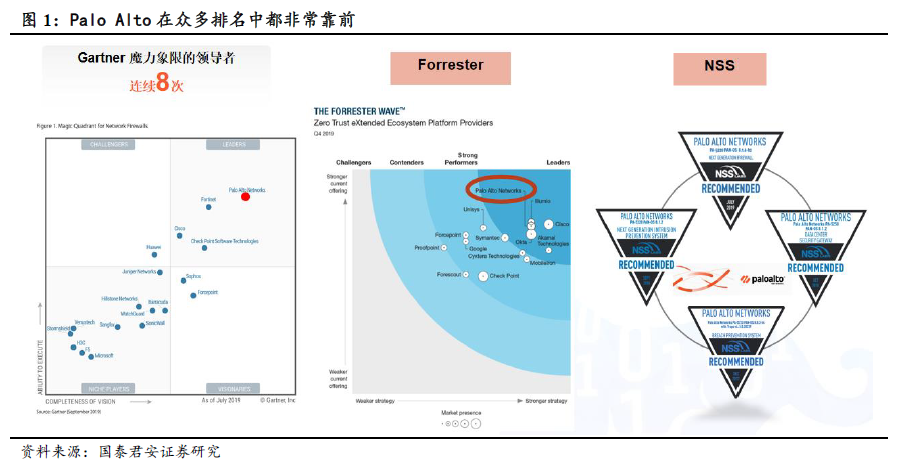

公司靠下一代防火墙起家,它也成为公司此后安全策略的核心,由此证明边界安全产品依然具有不可替代的作用。Palo Alto 2005年在美国成立,以下一代防火墙为核心产品,2012年在纳斯达克上市。公司的下一代防火墙走出了跟传统防火墙和UTM(统一威胁管理)不一样的路线,至今已经获得全球认可,中国的网络安全公司现在也纷纷推出了自己的下一代防火墙。过去很长一段时间,Palo Alto一直领跑全球防火墙市场,在Gartner魔力象限中高居领导者地位。Palo Alto奉行平台化战略,下一代防火墙现在依然是其三大重要支点中的一个(其余两个是威胁情报云和终端安全管理)。

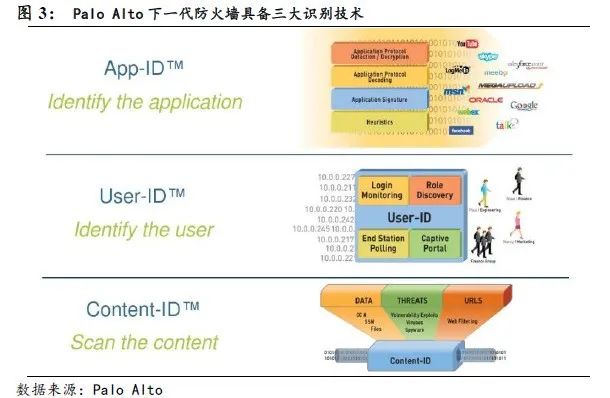

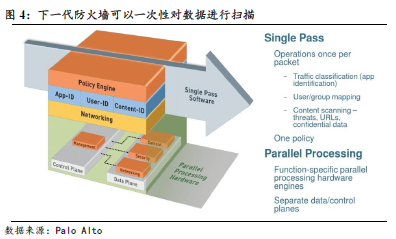

与传统防火墙相比,Palo Alto的下一代防火墙具备独特的控制应用程序,用户和内容识别与控制技术。传统防火墙的基本功能是数据包过滤、网络地址转换(NAT)、协议状态检查以及VPN等,大多数下一代防火墙至少集成了三个基本功能:传统防火墙功能,入侵防御系统(IPS)和应用程序控制。Palo Alto下一代防火墙一开始就埋下了平台化的伏笔——强调自己的操作系统PAN-OS,基于此操作系统,你可以订阅相关的应用服务。此外,公司是最早使用高效应用识别(App ID)特性的解决方案提供商,该特性可对各种应用程序,特别是HTTP及HTTPS中的应用程序进行分类、阻止与速率整形。公司的下一代防火墙以及平台就是基于三大识别技术(应用识别+用户识别+内容识别)建立的。

Palo Alto下一代防火墙的基础是一种单通道并行处理架构。它采用一种独特的软件和硬件结合的方式,可以简化管理程序、使处理流程化且最大程度地提高性能。对于给定的一组通信流,单通道软体可以同时执行安全策略查询、应用程序识别与解码与内容扫描(病毒、木马及IPS)。Palo Alto下一代防火墙的安全处理过程为:解包—安全检测1—安全检测2—封包。整个流程中,只需要一次解包与封包的过程,这样大大降低了CPU的负担。此外,Palo Alto下一代防火墙中多核+多CPU的硬件架构也保障了系统的性能。

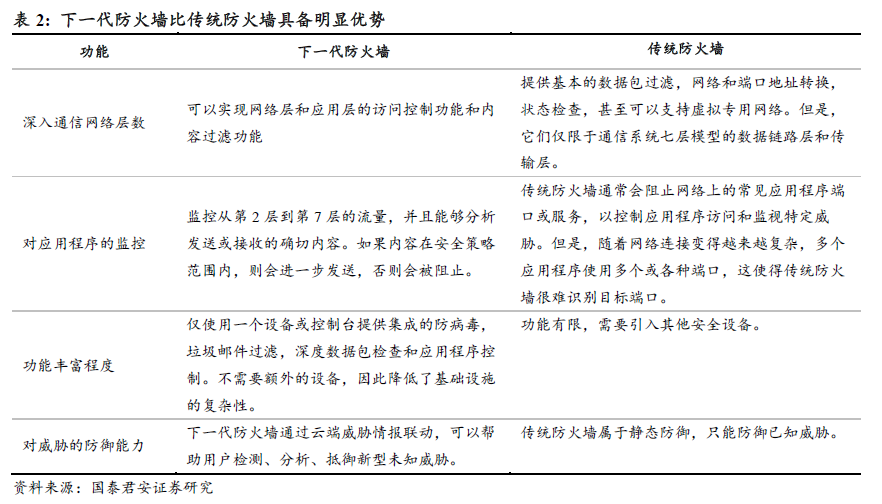

下一代防火墙是破坏性创新,它使得传统防火墙和UTM的市场逐渐萎缩,由此可以看到Palo Alto的创新能力,它具备从0到1的实力。从下表中可以看到,下一代防火墙比传统防火墙具备明显竞争优势,正因为如此,现在传统防火墙的市场正在逐渐萎缩。与UTM相比,下一代防火墙在理念上有相似之处,就是将多个功能模块集中起来实现统一防护,而不是像过去一样,购买防火墙、入侵检测等设备然后拼装起来。但是UTM开启多个模块时是串行处理机制,一个数据包先过一个模块处理一遍,再重新过另一个模块处理一遍,一个数据要经过多次拆包,多次分析,性能和效率受到明显影响;而下一代防火墙的特点是采用一体化引擎,可一次性对数据流完成识别、扫描,达到更高的性能,更加适合大型企业使用,前文已经详细介绍过。所以我们现在看到UTM设备也在逐渐边缘化,只有一些中小企业还会考虑。但是因为下一代防火墙和UTM的相似性,我们看到IDC的防火墙分类里面,把下一代防火墙和UTM统称为“UTM防火墙”。

Palo Alto对主业非常重视,不断推陈出新,提高下一代防火墙产品性能。目前,Palo Alto下一代防火墙型号包括PA-500,PA-2000,PA-4000,PA-5000等系列,吞吐量从低到高,如下图所示,既可以满足中小企业或者大企业分支机构的需求,也可以满足大型运营商数据中心对高性能防火墙的需求。此外,Palo Alto也推出了虚拟防火墙以及针对工业控制领域的防火墙,产品系列非常完善。

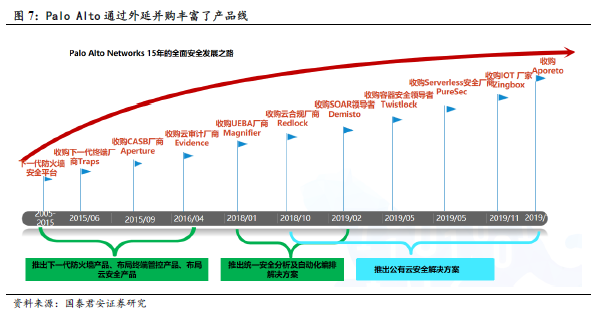

1.2.通过并购丰富产品线,公司成为综合型安全厂商

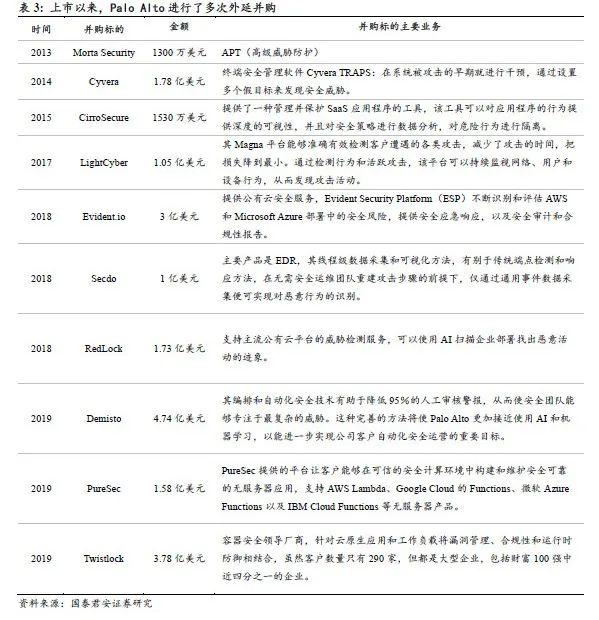

自上市以来,Palo Alto进行了多次外延并购,不断丰富自己的产品线,尤其是在云安全方面。我们全面梳理了公司自2012年上市以来的所有公告,公司一共进行了10次并购,通过外延并购极大的丰富了自己的产品线,不再是一个简单的防火墙公司,而是能够为客户提供全面的网络安全解决方案。如果仔细分析一下公司的并购名单,可以看到近年来公司的并购方向越来越向公有云安全领域倾斜,我们认为这标志着在美国公有云安全行业已经开始进入快速爆发期。但在中国,因为大型企业普遍青睐私有云或者混合云(核心数据放在私有云上,边缘数据或者对弹性要求较高的业务放在公有云),公有云安全行业一直没有得到快速发展。

1.3.收入持续保持稳定增长

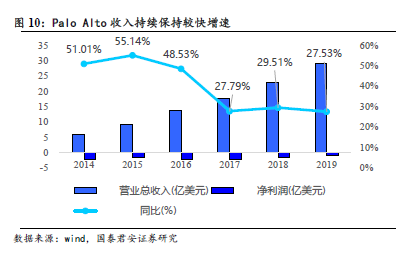

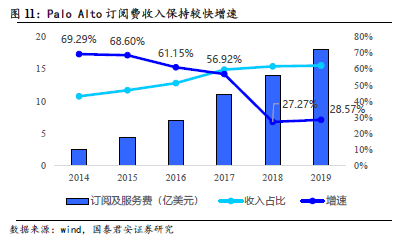

近年来公司收入持续保持增长,云服务收入占比持续提升。Palo Alto Networks近10年平均增速达到81.84%,目前市值规模超过191亿美元,上市至今净利润仍在亏损,19年净利润仍为负8190万美元,但我们看到19年其净利润同比增长32.98%,可见亏损在快速收敛,企业的盈利能力快速提升。随着渗透率的不断提升,近年来产品收入和订阅+服务费的增速都有所放缓,2018年订阅及服务费的增速下台阶也带来了公司估值水平的下行。目前订阅和服务费已经占据公司收入的60%以上。

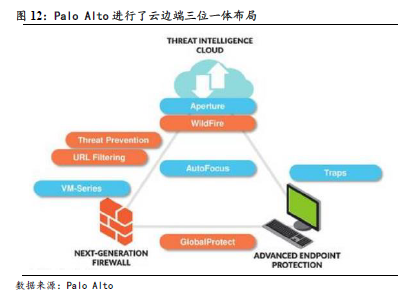

2.云边端三位一体的核心竞争力

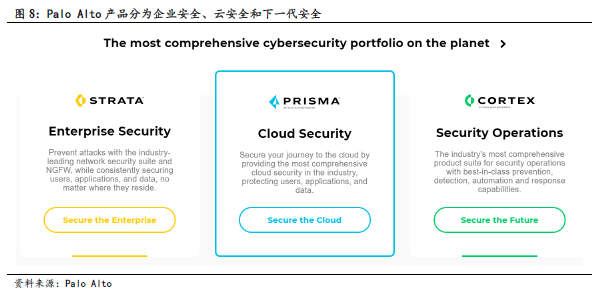

Palo Alto Networks的下一代安全平台包含的三项重要防护核心包括新一代防火墙,新一代云端威胁检测和新一代终端安全软件。下一代防火墙代表了传统边界防护,云端威胁检测代表了云安全,终端安全管理软件代表了终端安全,公司的布局是比较全面的云边端安全布局。三个要素之间协同运作、高度整合,在用户划分网络用户部门时,能直接以身份而非IP地址来实现,并给予相应的网络权限,才能让用户轻松简单地实现“一站式安全管理”。

众所周知,网络安全行业具备强技术壁垒,产品技术更新迭代非常快,头部网络安全创新型企业必须以攻防对抗视角持续增加安全产品技术研发投入,确保产品及安全能力持续满足网络威胁对抗能力需求,且持续保持业界领先的安全技术水平。

3.Palo Alto展示了网安公司如何走向云端

根据Palo Alto大中华区总裁陈文俊接受公开采访的介绍,Palo Alto Networks的发展主要分为三个阶段:

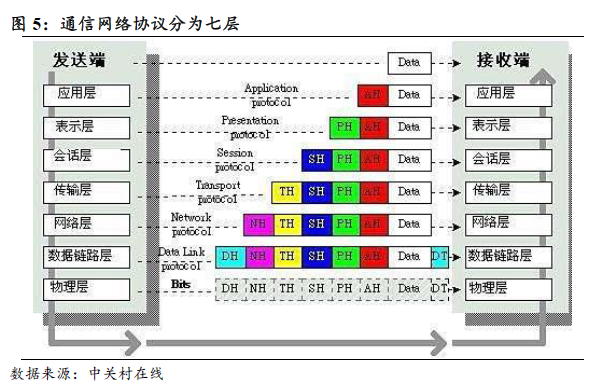

第一阶段是下一代防火墙。Palo Alto Networks下一代防火墙做到了七层,Palo Alto Networks认为做到七层能够看得见应用,看得见才能防。

第二阶段是Palo Alto Networks目前所处阶段——终端安全和云安全。随着移动应用和云端需求的崛起,用户的安全需求愈加迫切,因此Palo Alto Networks目前正主要发展终端安全防护及云端防护。

第三阶段是构建安全生态。未来还将进行第三阶段工作,即提供一个诸如苹果的AppStore类型的应用的架构,将会进行生态开放,让开发者在上面开发,并将App放到Store中,让客户按需付费。

其实安全厂商也可以转云和做生态,类似于传统软件厂商转云。可以看到,Palo Alto的发展理念非常类似于传统的企业管理软件的思路,只不过安全公司的区别在于刚开始的时候产品是硬件形态,需要加上一个从硬件安全产品到云安全产品的“转云”过程。这个跟广联达、用友网络等传统软件公司“转云”的过程非常相似。过去五年美国软件股的大牛市,本质上是云计算订阅制商业模式带来的估值体系和收入增长的双击,在中国市场,同样有一些公司重复了这一模式,下面以用友网络为例,说明这个过程。

用友网络发展的第一阶段是财务管理软件和ERP软件。用友花了20多年时间,做到了中国ERP软件市占率第一名,是中国市场唯一可以挑战SAP和Oracle的国产厂商。

用友网络发展的第二阶段是ERP上云。用友网络2017年开始转云,推出了U8 Cloud,NC Cloud, Yonsuite等云ERP产品,尽管目前云服务收入里面还是以私有云为主,但产品形态正在向公有化部署和云原生演进。

用友网络发展的第三阶段是SaaS生态。用友网络也推出了自己的云市场,根据用友网络一季报电话会议披露数据,一季度后云市场内合作伙伴达到5600家,入驻产品和服务8700个。未来公司想要打造的就是管理软件的生态。

4.中国网安厂商将打造私有云版Palo Alto

Palo Alto的成长之路,对中国网安厂商有借鉴意义,但是中国公司必须要走出自己的新路。Palo Alto本身的安全理念非常超前,产品布局也很完整,但它收入的起飞主要是因为公有云安全收入的快速增长,在国内,这个发展路径可能会有一些差异,主要是国内外公有云厂商对于安全生态的理解差异。

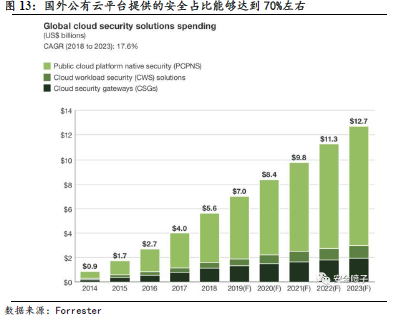

不管是国内还是国外,公有云厂商的安全理念都直接影响到公有云安全市场的竞争格局。根据Forrester的研究,国外公有云平台提供的安全占比能够达到70%左右,留给第三方安全厂商的份额能够达到30%。但是根据我们的产业调研,国内公有云安全市场,公有云平台的收入占比会高得多。这个跟公有云厂商的安全理念有关,根据青藤云安全程度先生的研究,国外公有云厂商(比如AWS)对于云安全责任共担模型的理解以及安全生态的重视,使得一系列合作伙伴产品能够在market place上售卖。AWS友好的安全类型的API,让很多云安全厂商可以很好的利用这些API来开发基于AWS的安全产品。国外的很多云安全公司都在利用这些平台的API来开发自己的安全产品,在基础数据收集以及展示方面能极大的减少开发的复杂度。而在国内,公有云厂商倾向于自己投入大量人员进行研发,并且不开放API和相关接口,只对自身产品开放,直接影响了传统安全厂商在云端的发力。根据我们的调研,以阿里云为首的公有云厂商纷纷对安全部门提出了商业化的指标要求,这样就使得公有云平台和第三方安全厂商的业务边界更加模糊,我们估计2019年阿里云的网络安全收入已经达到了10亿级别,并且还在高速增长。

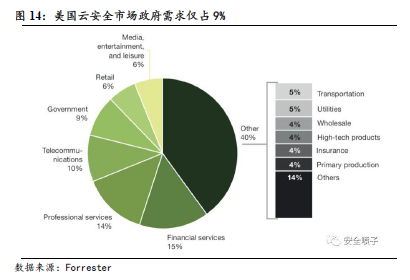

中国网安公司的云安全发展空间在私有云,因为中美市场的差异,中国大中型企业较长时间内还会以私有云和混合云为主,这就为传统安全厂商留下了用武之地。中国和美国网络安全市场的需求重要差异点在于中国网安市场下游需求以政府、特殊行业、金融、能源、运营商行业为主,我们梳理一下中国头部上市网络安全公司的下游客户结构,同样有这样的特点。在中国,因为对数据安全的担心,这些行业在较长时期内即使上云也会以私有云或者专有云为主,需要的网安产品形态依然类似于传统网络安全的物理形态,通过虚拟化技术形成安全资源池。安全资源池是指基于虚拟化技术架构提供的各种安全资源,包括防火墙、IPS、WAF、数据库审计、VPN、漏洞扫描、配置核查、日志审计、运维审计等安全组件,利用网络功能虚拟化,实现安全组件自动编排,为客户提供方便快捷的安全服务交付。

头部网络安全上市公司纷纷提出了自己的私有云解决方案,因为具备全产品线优势,依然将在私有云安全市场占据主要市场份额。下面我们梳理一下各个网络安全上市公司的云安全产品。

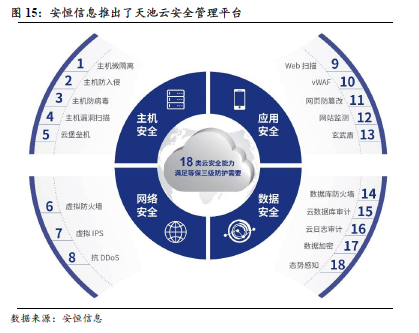

安恒信息云安全产品以天池云安全管理平台为代表。安恒是国内首批开展和云平台对接融合的安全厂商,已与华为云、浪潮云、OpenStack 等 3 家国内主流云服务商完成对接融合,并在此基础上研发提炼了一套云平台融合对接和统一编排管理技术。该技术可实现云管理平台、云安全管理平台、云安全产品三者的统一认证、授权、监测及管理,能够将安全产品与云平台的对接时间控制在 10 天左右,而行业平均对接时间在 30 天以上,单个安全模块的交付时间从数十分钟缩短到 60 秒以内。根据公司2019年报,云安全平台产品营收较去年同期增长 176.25%。

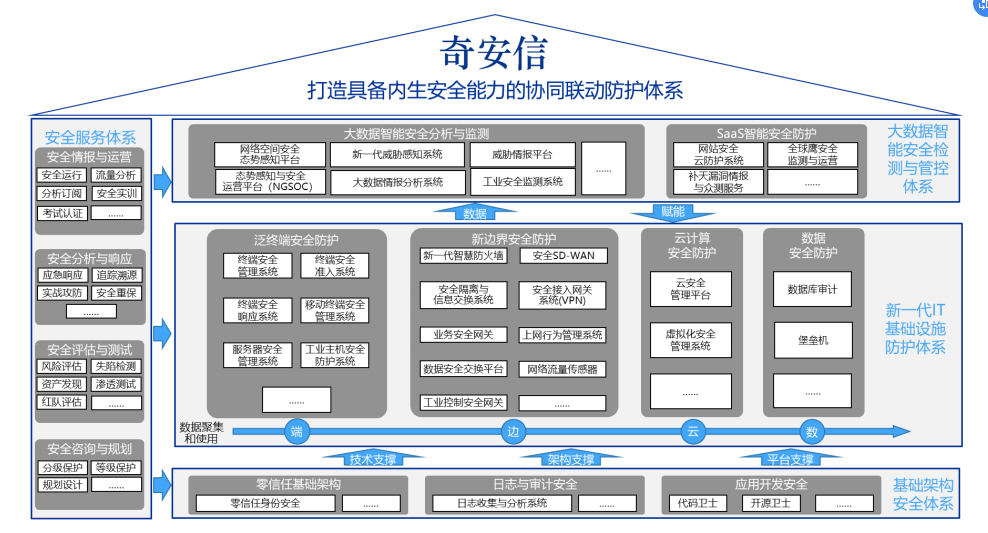

奇安信,网络安全综合型头部公司,积极布局私有云安全。奇安信私有云安全业务包括:1、云安全管理平台,基于云计算平台、以安全资源池形式为云平台和云租户提供安全即服务的集中管控产品,通过管理和调度虚拟防火墙、虚拟 WAF、虚拟入侵防御、虚拟 VPN、主机防护等安全组件,为云平台和云租户提供访问控制、风险评估、攻击防护、安全审计等云安全防护能力,为行业云、私有云、混合云等构建全面安全防护框架。2、虚拟化安全管理系统,提供云计算安全基础架构,包括虚拟化、容器、服务器的统一安全防护。遵循 Gartner CWPP(云工作负载安全保护平台)的完整产品解决方案,不仅提供传统的安全防御功能,更建立了以威胁情报驱动、从安全风险发现到响应处置完整闭环的自适应安全系统。

启明星辰针对私有云或虚拟化资源池用户推出云海安全专有云系统。产品可充分满足用户对虚拟化环境的深度防护和弹性扩展等需求。Vetrix具有以下三大部件:虚拟化安全资源池:虚拟化安全资源池方案是为云计算或虚拟化资源池环境提供池化安全能力的解决方案。是采用虚拟化技术,将安全产品的软件从硬件中分离出来并运行在池化的虚拟环境中,使得多种安全产品可以直接运行在通用的物理服务器上,并由多台设备共同构成资源池,可满足用户对安全能力的弹性扩展,实时相应的需求。智慧流平台(SDS):智慧流平台(SDS)是基于SDN技术的流量处理平台。智慧流平台可以对接云的南北向和东西向的镜像流量,用户可自定义编排安全业务服务链。智慧流平台(SDS)由流调度平台软件和流转发平台硬件组成。云导流系统(VTAP):负责将云中的东西向流量导出。导出的流量最终被交付给各类安全产品,实现对流量的检测、监控和分析。根据启明星辰2019年年报交流会议披露,公司2019年云安全收入达到1.5亿。

绿盟科技是全市场最早推出云安全解决方案的公司之一。绿盟科技云计算安全解决方案采用了软件定义安全SDS架构,把零散的虚拟化安全设备和传统安全设备进行整合,实现安全设备服务化和管理集中化;通过API方式与云平台进行联动,利用丰富的安全服务,帮助客户应对私有云/行业云平台和云上业务系统面临的安全风险和挑战。

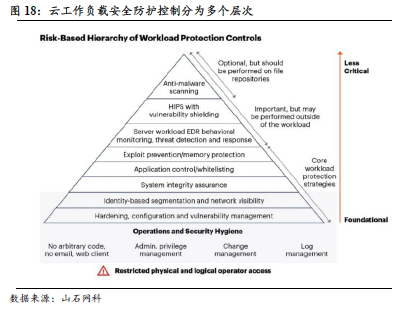

山石网科是中国首家获得Gartner指南推荐的微隔离与可视化云安全产品全球供应商。近日,全球权威IT研究与咨询机构Gartner发布了《2020年云工作负载安全防护平台市场指南(Market Guide for Cloud Workload Protection Platforms)》。作为唯一一家来自中国的全球性品牌厂商,山石网科的微隔离可视化云安全产品——山石云·格(CloudHive)成功入选指南中“基于身份的隔离、可视和控制能力”分类。自此,山石网科成为中国首家获得指南推荐的微隔离与可视化云安全产品全球供应商。山石云·格(CloudHive)采用山石网科自主研发的“云安全微隔离技术”,利用NFV和SDN的优势,将微隔离、可视化能力深入到虚拟化环境中,按需部署和扩展安全服务,能做到每个vNIC级别的L2-L7层精细访问控制,真正实现云内微隔离。除此之外,针对云内业务运维管理及安全运营方面的痛点,山石云·格可实现安全运营大屏呈现、资产梳理、业务性能监控(SPM)等功能。根据公司2019年年报,公司实现云安全产品及服务收入3571.29万元,较上年同期增长50.08%。

作者:李沐华

合规声明:本文节选自国泰君安正式研究报告《从Palo Alto看中国网络安全厂商发展方向》,报告入库时间:2020年5月12日,如需报告原文PDF请后台留言。

声明:本文来自计算机文艺复兴,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。