文│中国信息通信研究院安全研究所 焦贝贝 周杨

数字化转型创新机遇不断推动安全新技术、新业务、新模式的变革,网络安全产业发展渐入佳境。“创新网络安全服务模式,提升网络安全专业化服务水平,实现产业发展逐步由产品主导向服务主导转变”已经成为我国网络安全产业发展政策基调。现阶段,我国网络安全公共服务供给显著增加,头部企业安全服务战略布局日渐成熟,我国网络安全服务市场发展潜力巨大,未来有望成为网络安全增速最快的子市场之一。

网络安全服务分析范畴及发展概况

不断巩固和增强网络空间安全建设已成为全球范围的共识。在各国政府的政策指引下,新技术的应用、新场景的挖掘带来数字化转型创新机遇,不断推动安全新技术、新业务、新模式的变革,网络安全产业发展渐入佳境。2020年9月,工信部《关于促进网络安全产业发展的指导意见(征求意见稿)》指出“创新网络安全服务模式,提升网络安全专业化服务水平,实现产业发展逐步由产品主导向服务主导转变”,为我国网络安全服务发展奠定了政策基调。

总体来看,与国外的安全服务相比,我国的服务市场仍存在较大的发展和提升空间。国外方面,Gartner的统计数据显示,2019年安全服务在全球信息安全与风险管理支出中的占比超过五成,网络安全企业凭借“订阅服务”的规模化销售,实现了营收和盈利的稳定增长。国内方面,2019年网络安全市场总体规模已超过1500亿元,但是结合产业统计和企业调研的数据来看,安全服务占比在网络安全市场中仅为三成。目前国内企业仍处于服务化转型探索和客户习惯培养阶段,我国网络安全服务市场仍有较大的发展空间,安全服务也将成为未来中国网络安全市场增速最快的子市场之一。

关于安全服务的定义与细分领域,业界的认知不尽相同。本文立足于产业层面,围绕安全方案与集成、安全管理与运营、安全审计与合规咨询、安全教育与培训、安全检测与评估认证、渗透测试与攻防实训六大类安全服务类型,展开研究与分析。

网络安全服务态势热点分析

(一)政策举措助力网络安全公共服务兴起

为提升网络空间安全保障能力,增加网络安全公共服务供给,2019年8月,工信部、国防科技工业局等十部门联合发布《加强工业互联网安全工作的指导意见》,鼓励开展工业互联网安全评估认证,加强工业互联网安全公共服务能力。2019年9月,《关于促进网络安全产业发展的指导意见(征求意见稿)》面向社会公开征求意见,该文件倡导“安全即服务”的理念,提倡大力发展基于云模式的网络安全公共服务平台。此外,工信部近年来通过工业互联网创新发展工程、网络安全技术应用试点示范等政策举措,遴选优秀项目和案例,推动网络安全公共服务发展。在2020年的工信部网络安全技术应用试点示范工作中,网络安全公共服务类作为三大重点方向之一,被纳入评选。2020年9月,在工信部网安局的指导下,中国信息通信研究院在第七届国家网络安全宣传周上发布“中国网络安全产业公共服务平台”,在支撑政府决策、推动产业发展、促进企业对接等方面发挥重要作用。

与此同时,网络安全公益在线教育和培训服务迎来发展热潮,部委、企业、地方纷纷助力网络安全从业人员技术和管理水平的提升。2020年2月,360网络空间安全教育云平台上线网络安全培训公益课程;2020年5月,工业和信息化部人才交流中心设立了网络安全在线培训平台;2020年6月,在海南省网信办的指导下,海南省网络安全协会启动了包括网络安全线上培训在内的网络安全公益系列活动。

(二)供需合力促使网络安全服务市场空间扩容

当前,我国网络安全市场正处于快速发展和变革期。安全服务市场在供需因素共同作用下,正在逐步扩容。供给方面,我国网络安全产品市场集中度较低,同质化竞争较为严重,传统的软硬件盈利模式很难显著提升客户黏性,不断压缩企业的利润空间。网络安全行业正在逐步探索通过多样化的安全服务,培养客户习惯和忠诚度,同时与云服务、智能防御等理念深度融合,提升安全服务的价值,创造新的利润增长点。需求方面,新一代信息通信技术的发展催生了日益复杂的网络空间,万物互联的世界牵一发而动全身,传统的以安全设备和系统堆积来做到安全合规的被动方式,不仅会不断推升企业的安全边际成本,而且难以做到有效防护。客户需要更加全面的综合服务能力和完整可靠的安全解决方案,变被动防御为主动安全。由此看来,我国网络安全服务市场具有较大的发展潜力。此外,以全球安全市场结构为参考,我国网络安全服务市场占比远低于全球水平,我国安全服务市场份额有着巨大的增长空间。

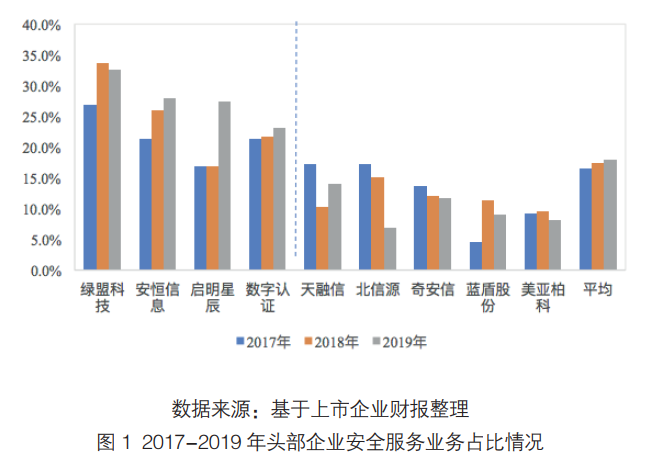

(三)头部企业安全服务占比攀升,战略布局不断优化

头部企业公开数据显示,近三年来,安全服务成为企业业务构成中不可或缺的一部分,安全服务业务收入平均占比不断攀升。根据安全服务占比情况,可将头部企业分为两个梯队。第一梯队企业的安全服务业务在营业收入中的占比均高于20%,并且近年来所占比重逐步提升,包括绿盟科技、安恒信息、启明星辰和数字认证。其中,绿盟科技、安恒信息和启明星辰均在网络信息安全领域深耕多年,具备较为完备的产品线、稳定的客户积累和强大的创新优势,因此可便捷地实现在安全服务市场的扩张;数字认证是电子认证领域的龙头企业,近年来受益于《密码法》和等保2.0等政策利好,安全服务业务发展迅速。第二梯队企业的安全服务占比处于5%-20%,包括天融信、北信源、蓝盾股份和美亚柏科。第二梯队企业由于受到战略布局调整和外部因素叠加影响,安全服务收入占比表现出一定的波动性。

具备领先优势的头部企业正在通过差异化的安全服务业务布局,在进一步获取市场份额的同时强化安全能力输出。一是以安全运营为切入点,引领安全服务化趋势。如启明星辰从2016年开始布局城市运营中心,业务持续扩张,2020年上半年新增17个运营中心,并且依靠运营中心推动安全即服务发展战略。二是追随云计算业务变革热潮,把握安全服务云化转型先机。如深信服利用已形成的云IT品牌,塑造了安全云服务体系,追求向客户交付最有效最简单的安全服务。三是丰富安全服务内容,提升安全服务价值。如绿盟科技在2013年提出P2SO战略,核心要义是从产品设备转向解决方案和运营服务,向智慧安全和安全服务进行转型,目前已形成安全专业服务、可管理检测与响应、智慧城市安全运营、云端安全服务四大服务版块。

(四)网络安全服务初创企业持续获得资本青睐

在风险投资领域,以安全运营、安全检测、渗透测试等业务为主的安全服务初创企业,持续获得资本青睐,且融资多处于亿元级别以上。数据显示,2017年以来,安全服务企业融资数量占比稳步提升,2019年占比已接近20%。投资者除了专业投资机构以外,还有传统网络安全企业及互联网巨头,侧面折射出资本市场对网络安全服务发展的信心。

安全运营方面,2020年1月,安全运营厂商“聚铭网络”获得腾讯的战略融资,将强化公司的SaaS安全智能服务能力,通过智慧安全监测、分析与运营等业务,持续输出安全服务能力;2020年7月,运维安全管理公司“齐治科技”获得了包括中电科基金管理有限公司在内的投资者青睐,表明投资者看好数据中心安全管理的市场空间。安全检测方面,2019年4月,网络信息化安全服务提供商“四叶草安全”获得了蚂蚁金服上亿元投资;创新型互联网安全服务和解决方案提供商“斗象科技”分别于2019年3月和2020年2月完成了B+轮和C轮融资,两次融资均在亿元级别,所获资金将用于推进智能网络安全产品矩阵的研发和服务能力提升。渗透测试方面,2019年6月,网络安全验证服务提供商“墨云科技”完成数千万人民币A轮融资,该公司所设计的Vackbot虚拟黑客机器人,可逐步替代人工服务,有效缓解当前安全验证专业人才短缺问题。

此外,采用了新模式和新理念的安全服务商正在成为网络安全领域的新星。如在威胁情报方面具有深厚的积累“微步在线”2019年以来已完成两轮共计超过4亿元的大额融资,其基于SaaS的服务订阅模式,持续为业务收入增长提供驱动力。网络安全服务商“易安联”将零信任理念融入云安全产品和服务中,于2020年3月获得了近亿元A+轮融资。

网络安全服务模式创新展望

伴随着全球范围内的数字化转型,新技术、新系统对网络安全的诉求变得日益复杂和精细化,专业的网络安全咨询、运维等服务变得不可或缺。新形势下,安全服务市场日益注重安全能力的交付,远程服务和安全即服务正在成为新的发展趋势。

一方面,新冠疫情催生远程网络安全服务新形式。新冠疫情发生以来,传统的线下组织业态和商业模式受到影响。网络安全产业层面,客户的安全产品采购延迟,现场网络安全支撑和服务阻滞,各行各业面临更加严重的网络安全威胁。在此形势下,远程安全服务应运而生。网络安全企业通过构建安全运营中心等方式,为客户提供有效的远程整体安全服务。远程安全服务打破了时间、地域的限制,同时也在一定程度上降低了安全企业及其客户的成本,预计将会成为网络安全新的服务形式。另一方面,当下企业业务正在加速向云端迁移,与云服务相配套的安全即服务面临新的发展机遇。云应用时代,本地的安全产品部署不足以应对日益严峻的安全威胁,以高质低价、云端交付、按需付费为主要特点的安全即服务正在成为新的业务布局方向。例如,腾讯云持续深化安全服务布局,形成了涵盖安全专家服务、高级威胁追溯系统、威胁情报云查服务以及公共互联网威胁量化评估等安全服务内容。

服务化转型是数字化浪潮下安全业务发展的大势所趋,在巩固安全“基础设施”地位的同时,也将强化安全能力输出价值,助力我国网络安全产业健康与可持续发展。

(本文刊登于《中国信息安全》杂志2020年第10期)

声明:本文来自中国信息安全,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。