IDC《2020上半年中国IT安全服务市场跟踪报告》首次发布。报告显示,2020上半年中国IT安全服务市场厂商整体收入约为5.72亿美元(约合40.23亿元人民币),厂商收入规模较去年同期下降27.7%。

近年来,伴随全球网络攻击的智能化、隐蔽化、多样化水平不断提高,网络威胁形势愈发严峻。在此大背景下,在政策、市场、形势、技术等推动力的驱动下,中国整体网络安全市场呈现蓬勃发展的态势。其中,最终用户对于网络安全的需求主要表现为:

对于主动化、体系化、集约化网络安全体系建设的需求(战略、架构咨询类服务)

对于企业不同部署模式下内外部IT环境监测、预警、响应的需求(测试类、运营类服务)

对于专业、高级网络安全人才的需求(教育培训类服务)

然而,上述需求仅依赖安全产品作为底层支撑是不够的,上层也需配合专业的安全服务来进行维护和运营。因此,IDC于2020年正式启动关于网络安全服务市场的数据调研,也将在未来每半年度持续跟踪该市场的发展动态。IDC定义下的网络安全服务市场分别由安全咨询服务、托管安全服务、IT安全教育与培训服务、安全集成服务四个子市场构成。关于2020上半年中国网络安全服务市场的定义和关键厂商的表现如下(由于数字四舍五入的原因,数字可能存在微小误差):

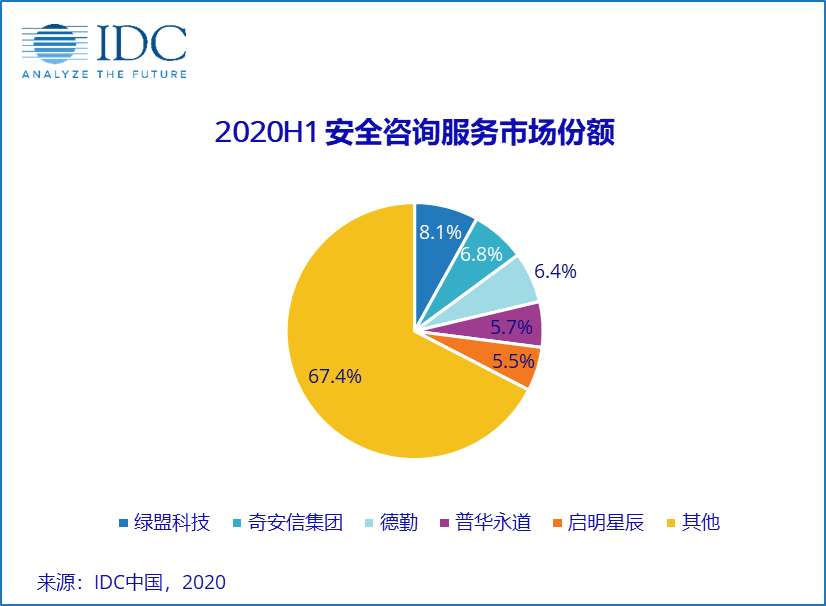

安全咨询服务

属于专业服务的范畴,具体包括安全战略与规划、合规与审计(包括等保测评)、安全策略评估与开发、测试类服务、应急响应服务等多个咨询服务类别,2020上半年关键厂商表现如下图:

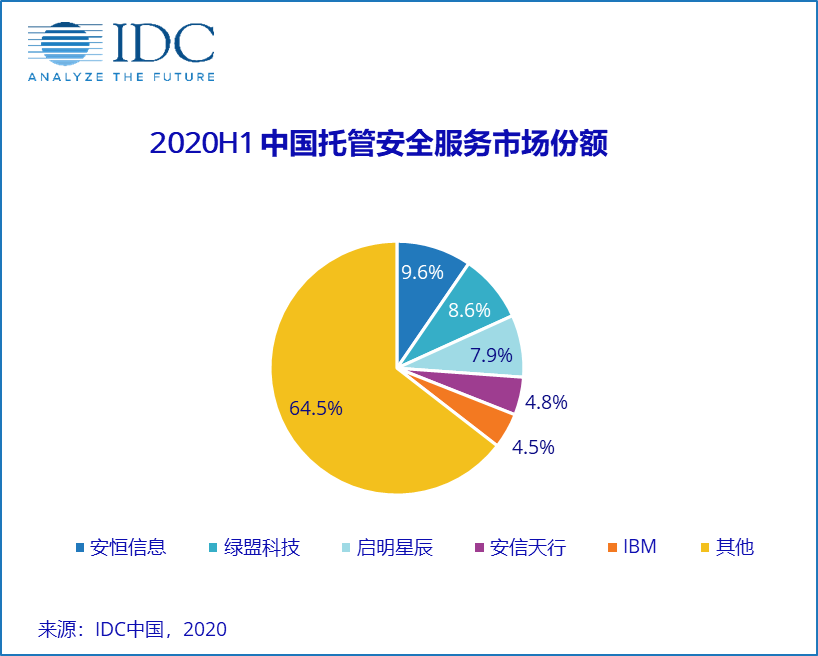

托管安全服务

是由第三方安全服务提供商运营的单租户解决方案,其中包括托管在客户本地的驻场托管安全服务(MSS-CPE),远程托管安全服务(MSS-Hosted)和云托管安全服务(CHESS)三个子市场。2020上半年关键厂商表现如下图:

IT安全教育与培训服务

IT安全教育和培训服务是一个教育活动和过程,其中包括企业级培训服务(包括安全意识培训、安全技能培训、大型赛事等服务)、教育认证(包括认证培训、认证考试等)和高校教育三个子市场。2020上半年上述三个子市场份额情况请见下图:

其中,2020上半年,企业级培训服务市场中的关键厂商表现如下:

安全集成服务

是技术服务提供商通过规划、设计、实施、项目管理四个步骤形成完整安全解决方案的服务,它涉及系统和应用程序的定制化开发,以及集成企业打包的安全硬件、软件服务等,2020上半年关键厂商主要以太极股份、腾讯、中国软件、东华软件、东软集团为主。

2020上半年,网络安全服务市场规模出现大幅下滑,其中由于疫情影响,大部分技术服务提供商难以提供本地的测试、测评类服务,安全咨询服务市场规模同比下降超50%。同时,众多大型项目的推迟、延后使得安全集成市场也出现了超过10%的下滑。除此之外,由于远程托管安全服务和云托管安全服务在疫情下的需求增加,托管安全服务相对其他市场来说受疫情的总体影响较小,市场规模同比下降7%左右。疫情下IT安全教育与培训厂商多采用线上教学的模式来缓解影响,使得该市场是2020上半年唯一实现正增长的子市场,规模较去年同期增加1.8%。

IDC中国网络安全市场分析师王一汀表示,自2017年起,在政策、市场、形势等多方面影响下,中国网络安全服务市场快速发展。具体表现为:安全服务供应商数量的不断增多,安全服务内容的不断丰富、安全服务人才技术水平的不断提高等等。据IDC统计,2017-2019年,中国网络安全服务市场的年复合增长率超过25%,虽然在疫情影响下,2020上半年许多服务由于无法进行现场交付整体市场受到了较大的影响,但是伴随疫情形势的好转,2020下半年,安全服务市场将会在需求释放、项目启动等诸多因素影响下快速回暖,IDC也将对该市场的变化进行持续的跟踪。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。