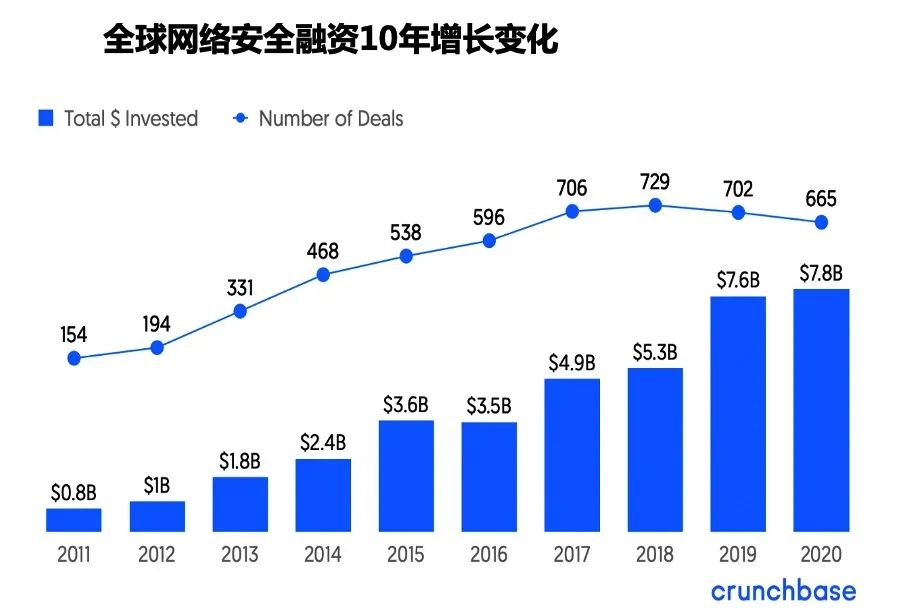

新冠疫情在全球范围内流行,但2020年却是网络安全投资创纪录的一年:全球网络安全行业的投资超过了78亿美元。自2011年以来,对网络安全公司的投资已增长了9倍以上。

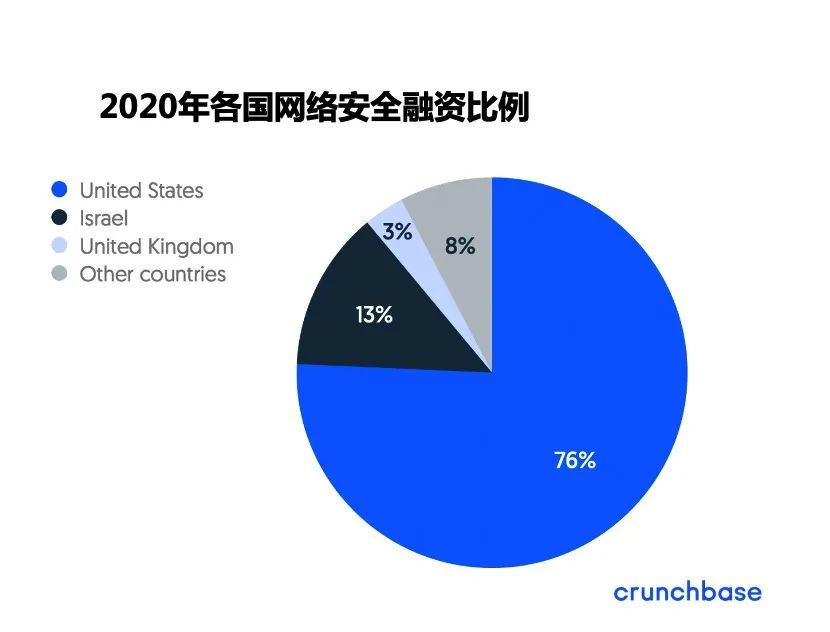

2020年全球网络安全融资额中,美国达59亿美元,所占比例为76%;以色列是网安行业第二大国——2020年该国超过20%的风险投资投向了网络安全公司。中国因强劲的行业投资热度位列第四。

2020年,以色列新增6家网络安全独角兽公司,创下了单年新增独角兽公司的记录。2021年仅过数月,以色列就已出现了9家新的网络安全独角兽企业。

2021以来,全球网络安全风险投资已超过37亿美元,有望打破2020年的记录。

一、引言

随着新冠状疫情在全球范围内蔓延,许多企业开始转向远程办公,对网络安全的需求与日俱增。由于员工分散,完全采用数字化技术不再是可选项,而成为必然之选。

办公方式改变和数字化推进,导致云端传输数据和敏感文件的情况与日俱增,企业寻求对防止黑客攻击和数据泄露的保护措施。借此良机,新的网络安全初创公司如雨后春笋般涌现,风险投资者也对该行业一掷千金。

二、疫情之下全球网安风投创历史新高

2020年,全球网络安全行业的风险投资达到78亿美元,创下历史新高。自2017年以来,全球约有1500家网络安全公司获得了风险投资且至今没有退出。其中大约58%是种子阶段公司,其余32%处于早期阶段,10%处于后期阶段。

网络空间安全(Cybersecurity)是保护系统免受信息泄露和威胁的实践行动。网络空间安全主要包括如下几个领域:网络安全(network security)、云安全、数据防泄漏、入侵检测、身份和访问管理、端点防御和反恶意软件。

过去十年里,网络安全行业在全球范围内快速发展。随着许多机构被迫向线上转型,新冠疫情流行增加了线上转型的紧迫性以及网络安全投资的必要性。根据Gartner的报告,预计到2024年,信息安全和风险管理市场的终端用户支出预计将达到2077亿美元。

网络安全行业的迅速扩张,也在很大程度上得益于大肆宣传且极具破坏性的数据泄露。2020年4月,FBI网络部门报告说,随着远程工作者日益增加,日常商业活动转移到线上,黑客充分利用这一契机,导致每天的网络安全投诉增加了四倍。网络入侵的代价可能特别昂贵--无论是从修复问题的直接成本,还是由于缺乏信任而失去客户的潜在成本来看。一系列广泛的网络安全工具可以帮助减少发生代价高昂的网络入侵的可能性。

在过去的十年里,企业一直在缓慢地向云计算转移,但新冠疫情大大加速了数字化转型。随着企业对云计算的使用量以及连接互联网的资产数量日益增长,攻击面也随之扩大。

正如新冠疫情加速了云技术的转型一样,它也加速了Lacework、Aqua security、OwnBackup、Axonius等云安全公司的发展势头,自疫情爆发以来,这些公司都已筹集了超过1亿美元的资金。而在2020年10月宣布同比增长超过100%的攻击面管理公司Expanse,以8亿美元的价格被Palo Alto Networks收购。

随着许多机构宣布无限期延续远程工作优先政策,预计安全公司高速发展的势头将会一直保持下去。2021年仅过数月已经有超过37亿美元的融资记录,再次验证了这一结论。

三、网安投资稳步增长 美以中位列前三

近十年来,网络安全行业一直在稳步增长,直到2019年开始爆炸性增长——整个行业的投资额达到76亿美元,相较2018年增长了44%。

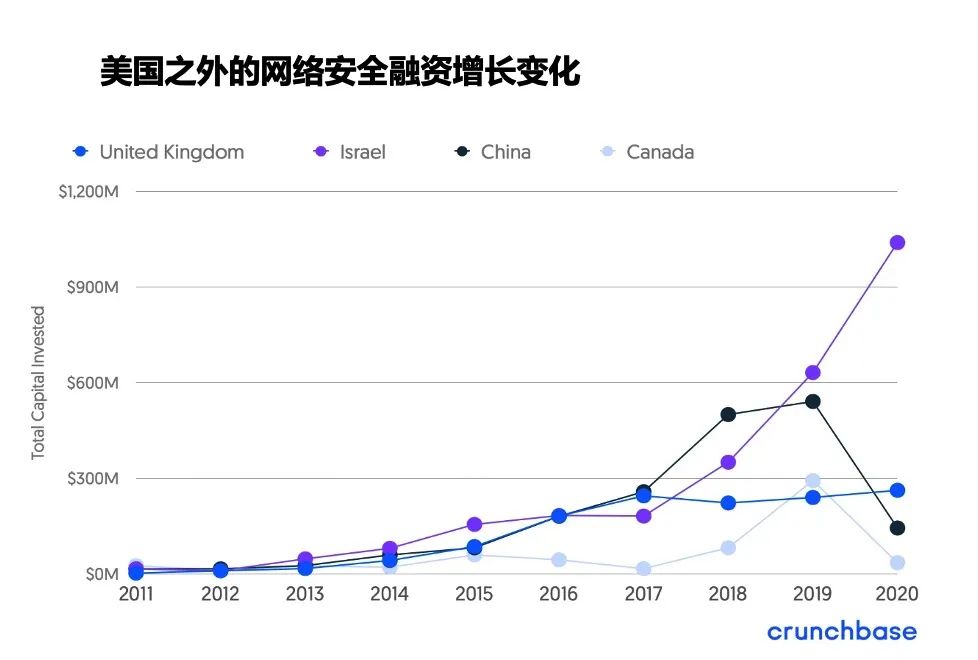

以2011年到2020年的行业总融资额来看,以色列是仅次于美国的第二大国家,筹集了约27亿美元(大部分融资发生在过去两年)。中国以10年18亿美元的融资规模屈居第三,英国和加拿大分列第四和第五位。

2020年,全球网络安全风险资金中,约有6%用于天使/种子阶段的交易,39%用于早期阶段,53%用于后期阶段,剩余2%多一点用于技术增长轮。

相对于全球整体市场(天使,种子和早期投资总额占35%的总投资额),网络安全行业相对更注重早期投资,天使轮、种子轮和早期轮的投资比例合计为45%。这对销售人员和“独角兽猎手”来说是个好消息——一个充斥大量初创公司的行业意味着新的资金和机遇。

2020年最大的交易是总部位于美国加州的云安全公司Netskope价值3.4亿美元的G轮融资,该公司估值为30亿美元。最大的投资退出交易是私募股权公司Thoma Bravo以12亿美元收购总部位于美国犹他州的Venafi。

2020年,全球网络安全公司共进行了15轮1亿美元以上的融资--包括端点保护公司SentinelOne的两轮融资(E轮融资2亿美元和F轮融资2.67亿美元),以及应用安全开发商Snyk的两轮融资(C轮融资1.5亿美元和D轮融资2亿美元)。此后,Snyk又在2021年3月进行了3亿美元的E轮融资。此前网络安全行业单年1亿美元以上的融资数量最多的是15笔--2021年已经追平了这个数字。

美国和以色列合计瓜分了2020年所有网络安全公司风险投资的近90%。英国在2020年获得了3%多一点的资金(2.62亿美元),这主要归功于数据隐私公司Privitar的8000万美元C轮融资。

另一家值得一提的英国网络安全公司是Darktrace,这家网络人工智能公司在2018年获得了独角兽地位,并计划于2021年上半年在伦敦上市,据报道称该公司估值将达到50亿美元。

在美网安企业融资占全球3/4以上

2020年,美国占全球网络安全公司风险投资的76%,投入资金59亿美元。

从2019年到2020年,美国的网络安全投资额增长了22%--明显高于美国整体风险投资市场15%的增长。2020年,美国39%的网络安全资金用于天使、种子和早期阶段的融资,低于全球网络安全交易中天使、种子和早期阶段45%的占比。作为全球最成熟的网络安全市场,美国后期交易的占比更高。

2020年,美国网络安全公司的48%资金(总计29亿美元)集中在加利福尼亚州。这与加州在2020年在美国的整体投资市场份额52%持平。在29亿美元的网络安全投资中,有94%流向了位于旧金山湾区的公司。

湾区是美国网络安全行业投资的主要中心,但全美各地仍有不少机会。2020年,总部位于纽约的网络安全公司融资8.74亿美元--占美国当年网络安全资金的近15%。这是纽约有史以来在该行业的最佳投资战绩——与前一个创纪录的年份2019年相比,融资金额暴增63%。纽约州的网络安全投资资金近乎100%流向了纽约市的公司。

美国另一个值得注意的州是马萨诸塞州。2020年获得了美国网络安全资金的12%(几乎全部集中在大波士顿地区)。在过去的十年中,马萨诸塞州大约获得了12%的网络安全融资。截止2021年,马萨诸塞州已获得美国网络安全资金的18%,这要归功于Snyk的3亿美元E轮融资和iboss的1.45亿美元B轮融资。

网络安全业务集中在波士顿地区的部分原因是以色列网络安全公司纷纷迁往该地区。例如,虽然Snyk和Cybereason的创始人都是以色列人,他们却把总部设在波士顿。这些公司青睐马萨诸塞州一部分原因是考虑到美国庞大的客户群,其他原因包括靠近技术人才,并与以色列的时差接近,易于管理(许多研发办公室都设在以色列)。

其他在美国网络安全产业中占有一席之地的州包括占7%的德克萨斯州(尤其是奥斯汀和达拉斯都市区),明尼苏达州(主要得益于Arctic Wolf公司)、马里兰州各占4%左右。

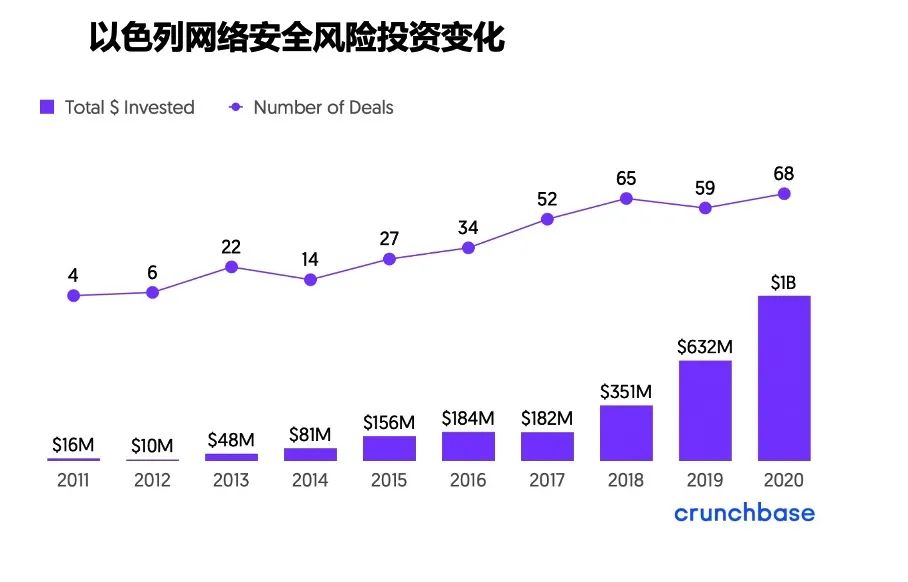

2020年 以色列网安投资激增近65%

2020年以色列的网络安全投资额超过10亿美元--比2019年增长了近65%。有趣的是,10亿美元中的90%以上是在新冠疫情爆发4个月之后筹集的。

在以色列2020年获得的全部风险投资中,超过20%的资金投向了网络安全公司,而全球只有2.5%的总投资额投向网络安全公司。以色列网络安全的投资总额比例显著增长--之前的最高值是2019年的15%。2021年到目前为止,网络安全公司获得的风险投资占该国风险投资的比例高达28%。

在2020年以色列的网络安全风险投资交易中,53%处于天使、种子或早期阶段,而美国的这一比例为39%,这表明以色列的风险投资仍处于起步阶段,还有很大的发展空间。2020年,以色列大约80%的网络安全资金集中在特拉维夫,这里是网络安全公司的聚集地,都获得了BioCatch、Aqua Security和Cato Networks等大型风险投资的支持。预计,随着这些早期阶段的公司获得更大的后期投资,以色列的投资总额将不断攀升。

2020年,5家以色列网络安全公司成为估值超10亿美元的行业独角兽。其中包括Snyk,SentinelOne,Cato Networks,Forter和BigID。根据以色列国家网络管理局的数据,以色列现在占网络安全领域全球独角兽数量的33%。

多年来以色列一直重点关注网络安全发展。以色列政府一直非常积极地强调网络安全的重要性,并引导该技术在以色列的发展。2012年,总理办公室成立了以色列国家网络管理局,专门负责促进该国的网络安全。2017年,该局发布了《以色列网络防御方法论》,为以色列的企业如何将网络风险降到最低提供了技术指南。过去十年来,对风险和保护业务的重视,以及技术和风险资本的兴起,共同推动了以色列网络安全技术的蓬勃发展。

多年来,以色列已在网络安全领域培育了许多知名的企业,最著名的是Check Point。以色列也是许多美国网络安全公司的第二办事处所在地,包括Snyk、BigID、Cybereason、Axonius等。得益于新兴网络安全公司的蓬勃发展,以色列近50%的风投支持的网络安全公司都是在2016年或之后成立的。鉴于以色列的早期投资比例很高,预计对网络安全公司的投资将继续增长。

四、网络安全顶级风险投资者

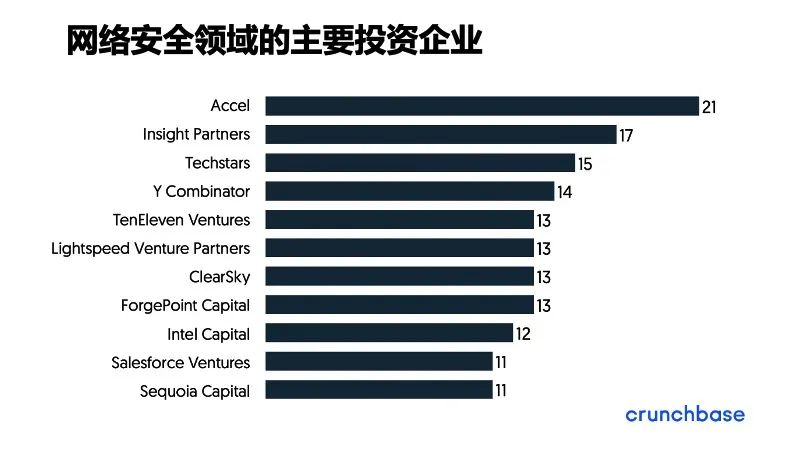

2019年至2020年,网络安全行业的前10大投资机构都在美国。

在最活跃的种子或风险投资者中,Accel拔得头筹,在2019年至2020年期间对全球网络安全公司进行了21笔投资。Insight Partners在2019年和2020年投资了17家公司,Techstars投资了15家,Y Combinator投资了14家。行业内的两个著名非美国投资者包括总部位于以色列的OurCrowd,在上述时间段内投资了10家公司,以及总部位于新加坡的Singtel Innov8,投资了9家公司。  以色列公司的顶级投资机构包括总部位于美国的风险公司Blumberg Capital和YL Ventures,以及总部位于以色列的OurCrowd和Jerusalem Venture Partners。

以色列公司的顶级投资机构包括总部位于美国的风险公司Blumberg Capital和YL Ventures,以及总部位于以色列的OurCrowd和Jerusalem Venture Partners。

五、2021年投资有望再创新高

预计2021年网络安全仍将保持热度。截至3月30日,全球在该行业的投资已经超过37亿美元。如果这种速度得以保持,到今年年底,网络安全行业的投资额可能会达到接近150亿美元。

"联合广场顾问公司(Union Square Advisors)总经理安德鲁-阿瑟顿表示,"安全是一个炙手可热的行业,越来越多的资金涌入其中。

在美国,2021年已经有超过30亿美元资金投入到网络安全行业。总部位于美国东海岸的网络安全公司筹集了15亿美元,几乎占到了总额的一半。随着新冠疫情爆发,企业纷纷搬离旧金山湾区,之前流向湾区的网络安全资金有可能会越来越分散到全美各地。

在美国,2021年已经有超过30亿美元资金投入到网络安全行业。总部位于美国东海岸的网络安全公司筹集了15亿美元,几乎占到了总额的一半。随着新冠疫情爆发,企业纷纷搬离旧金山湾区,之前流向湾区的网络安全资金有可能会越来越分散到全美各地。

截至3月,2021年总部位于以色列公司已经筹集了超过5亿美元的资金——其中Aqua Security、Wiz和CYE的三轮融资超过1亿美元。

六、总结

随着网络攻击持续威胁企业并危害个人隐私,网络安全不仅仅是一条热搜,而且是所有公司、政府或组织的必要投资。

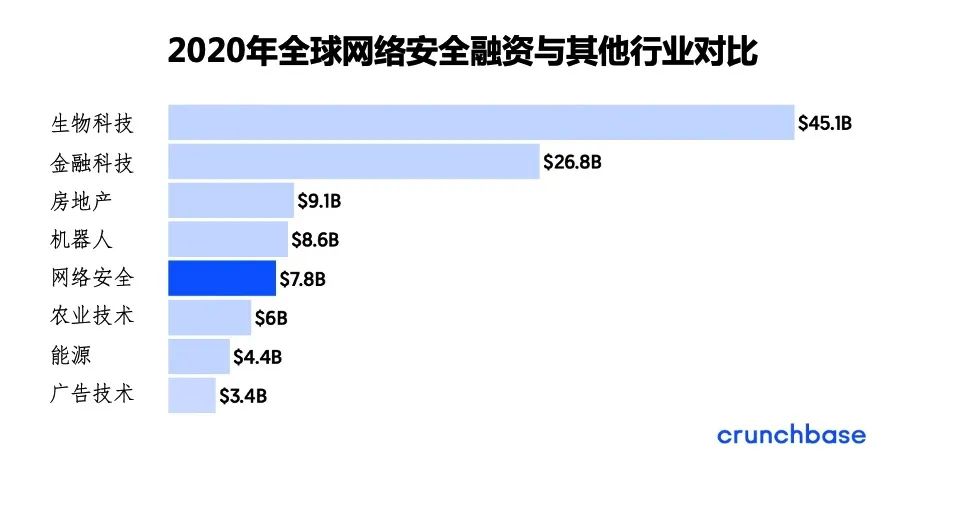

2020年有78亿美元的新资金投入了665笔交易,72笔投资退出和6家新的网络安全独角兽公司,这无疑证明了网络安全的地位越来越突出。2020年网络安全行业得到蓬勃发展,融资超过农业和广告技术等行业。

2021年头几个月的情况表明,网络安全行业没有增速放缓的迹象,仍拥有广阔增长空间——第一季度就有超过37亿美元的投资,并出现了9家新的独角兽。

如果网络安全行业以这种速度继续保持增长,今年总投资额可能会达到150亿美元之巨。

附 投资术语表

独角兽公司(Unicorns)是指上市后估值超过10亿美元的私有公司。

种子/天使轮(Seed/angel)包括被列为种子或天使的投资,包括加速器投资、股权众筹和金额在300万美元及以下的未指定系列风险投资。

早期风险投资(Early-stage venture)包括被列为A轮或B轮的投资,以及300万美元以上、等于或低于1500万美元的未指定系列风险投资。

后期风险投资(Late-stage venture)包括C轮、D轮、E轮以及按照"系列[字母]"命名惯例的后几轮风险投资。还包括风险投资、企业风险投资和其他超过1 500万美元的未指定系列投资。

技术增长(Technology growth)是由之前发起过“风险投资”的公司发起的私募股权投资。我们可以将其认为上面定义阶段的任何一轮。

声明:本文来自安全内参,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。