工商银行软件开发中心总经理助理龚光庆

党的十九届五中全会提出“推进土地、劳动力、资本、技术、数据等要素市场化改革”,再次确立了数据要素的市场地位。2021年5月,国家发展改革委、中央网信办、工业和信息化部、国家能源局印发了《全国一体化大数据中心协同创新体系算力枢纽实施方案》,进一步明确提出发展隐私计算技术,构建数据要素可信流通环境,提高数据流通效率。隐私计算技术的跨行业应用对拓展行业数据边界、提升数据要素流通效能、充分发挥数据价值、推进数字社会建设具有重要而深远的意义。本文结合隐私计算技术的最新发展,探索研究隐私计算技术在银行业的应用。

一、隐私计算技术迅速发展

近年来,随着算法协议的优化、硬件计算能力的增强、配套安全技术的逐渐成熟以及相关政策法规的出台,隐私计算技术的成熟度得到迅速提升。

1.破解数据孤岛难题,技术逐渐走向商用

隐私计算是指在提供隐私保护的前提下实现数据价值挖掘的技术体系,通过数据方、计算方、结果方的分离,有效解决数据流通与隐私保护之间的矛盾,打破数据孤岛,真正实现数据的“可用不可见”。近年来,隐私计算技术快速发展并取得关键突破,已经由理论研究走向商业应用。

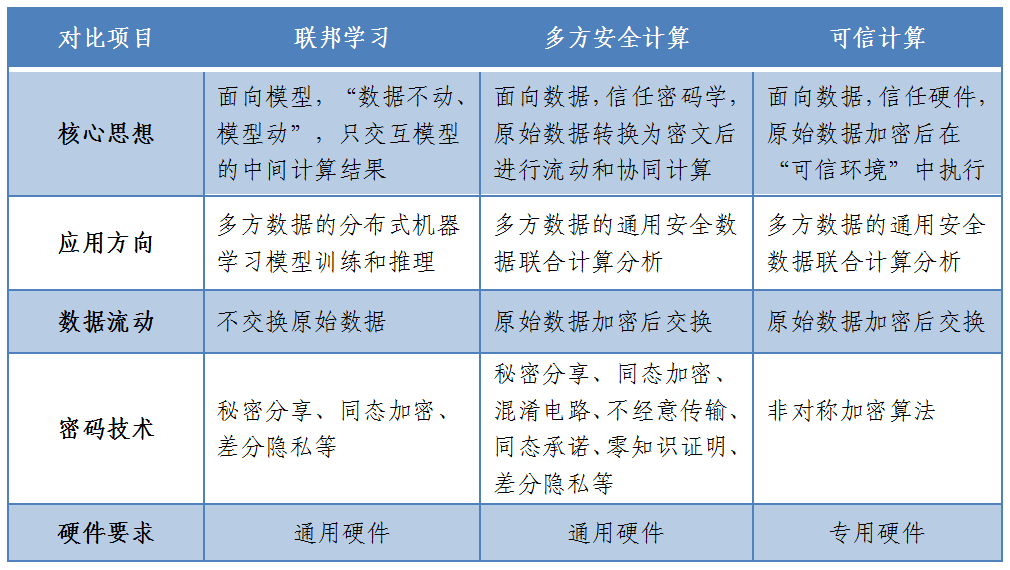

隐私计算的主要技术流派包括多方安全计算、联邦学习、基于硬件的可信计算技术。多方安全计算是一种保证多个参与方在获得正确计算结果的同时无法获得计算结果之外任何信息的技术,可实现保护各方隐私下的多方数据计算分析。联邦学习本质上是一种“数据不动、模型动”的分布式机器学习框架,能使各参与方在原始数据不出库的前提下,协作构建并使用机器学习模型。可信计算是基于硬件构建与外部隔离的安全计算环境,保证运行在其中的代码和数据安全。以上三种技术流派分别从不同的技术路线实现数据的隐私保护,可满足不同场景下的数据流通需求(见表1)。随着密码学、硬件技术的快速发展,隐私计算技术路线亦随之高速演进,多方安全计算、联邦学习、可信计算三大主流技术呈现出互相交织、吸收、融合的发展态势。

表1 隐私计算主要技术流派对比

隐私计算的原始数据、计算过程、计算结果面临着可验证性的问题,而区块链技术可实现原始数据的链上存证核验,计算过程关键数据、环节的上链存证回溯,将区块链技术与隐私计算融合应用,可以在保护数据隐私的同时增强隐私计算过程的可验证性。区块链由于多节点共同参与区块的数据验证、存储和维护,使得链上数据隐私泄露风险增大,通过隐私计算技术可有效保护链上数据隐私。隐私计算与区块链相互结合,相辅相成,可实现更广泛的数据协同。

2.出台系列政策法规,标准规范不断完善

为了推动数据要素市场建设,从国家发展规划到有关部委文件,一系列政策文件相继出台,为隐私计算技术的发展奠定了坚实基础(见表2)。随着隐私计算产业迅速发展,相关技术标准规范亦不断完善,有效推动了产业有序生长,规范应用。

表2 数据要素市场建设相关文件

3.各方积极布局探索,应用规模不断扩大

2020年被业界称为“隐私计算元年”,隐私计算技术由学术理论走向产业应用。我国政府部门、大型互联网公司、创业公司与商业银行合作,推动了隐私计算在政务、金融等领域的商用落地,行业应用快速发展。在政务数据开放、数据交易市场兴起、产业合作的三重助力推动下,各方积极探索布局隐私计算产业应用。

在政务数据开放方面,各地成立政务服务数据管理机构,主动开放政务数据,利用隐私计算技术推动政府部门数据目录归集和对外共享,建设数字政府,服务国计民生。在数据要素交易方面,各地纷纷成立数据交易所,积极构建数据交换、流通的基础设施,加强供需对接。在产业合作方面,业界成立了多个联盟组织,汇聚高校、科技企业、商业银行、政府机构等产学研机构,推动隐私计算技术交流和标准规范制定,促进企业探索产业合作。

二、隐私计算技术在银行业的应用探索

隐私计算技术促进了银行与外部机构的跨领域数据合作,释放金融创新活力和数据价值潜能,将在客户营销、智能风控、监管合规等领域推动数字化升级,深度洞察客户需求,精准定位目标客户,量化违约预警分析,提升风险防控水平,增强监管合规能力,助力金融更好地服务实体经济。

1.丰富客户画像标签,深度洞察客户需求

商业银行直接使用其他行业的数据补充社交、消费行为等非金融属性标签,将面临个人隐私合规问题。单纯依赖自身金融属性的数据标签,商业银行难以构建起全方位、精确到“点”的客户360度画像,无法及时、精准掌握每位客户的实际需求偏好,营销效果不尽人意。通过应用隐私计算技术,商业银行可融合多行业场景数据,构建“千人千面”“一人千面”的精准营销模式,使得营销过程更具针对性和指向性,真正达到“想客户之所想,荐客户之所需”的营销效果。

工商银行借助隐私计算技术,融合分析电商平台、运营商的数据,将客户的网上消费行为、购买能力、账户级别、居住位置和工作区域等隐私信息以密文形式参与评估模型的计算。在确保各方客户数据隐私的前提下,最终输出客户对应的消费习惯、净值等标签,并在理财营销过程中向不同净值、消费喜好的客户推荐合适的理财产品,提升产品营销的有效性。

2.融合外部多维数据,提升银行风控水平

目前,商业银行在信贷管理中存在客户数据维度单一、数据量较少等情况。由于缺乏数据共享的安全保护机制,外部数据融合困难,难以通过全方位的数据分析来评估客户信用风险,给信贷管理带来不便。应用隐私计算技术,可实现政务、企业等多数据源融合,共同完成风控数据分析、风控模型训练和风险决策的任务,降低信息的不对称性与不透明性,可有效缩减信贷审核成本,提升信贷风控能力。

近期,工商银行与北京国际大数据交易所合作,以企业名称和统一社会信用代码为匹配要素,联合分析工商银行客户的企业贷款数据(如客户贷款余额、期限、状态等)和北京国际大数据交易所金融公共数据专区的企业不动产数据(不动产信息、抵押情况、权利份额等),通过建立双方数据融合的贷后风险评分卡模型,将模型评分转化为企业的不同资产负债水平和风险级别评估结果,实现对抵押类贷款客户的不动产估值的动态监测及评估,进一步提升企业抵押贷款贷后监测预警能力。

3.聚合数据链路分析,提高监管合规效率

目前,反洗钱工作已经从客户身份识别时代转变为全民客户尽调时代,但在客户信息收集与筛查方面还依赖内部数据。商业银行反洗钱工作从客户的年龄、职业、行业、所处地区、交易对手、资金来源及去向等方面着手,存在数据源单一、数据处理时效性差、数据信息整合分析困难、可疑交易监测模型更新滞后、单一可疑交易监测精准度低等问题。通过应用隐私计算技术,在可疑名单监测、客户信息完整性和勾稽关系合理性校验等方面建立反洗钱模型以及知识库,商业银行可实现对客户的持续识别和监控,增强反洗钱客户洞察及溯源核查能力。

近期,工商银行融合了运营商数据,在账户信息、交易对手等数据基础上,引入客户通信数据,包括归属地是否为诈骗高发地区、即时通信标签类App访问次数过少、被叫通话次数过少、同证件下有多个号码、入网时长短、异地跨国通话次数多、夜间跨境通话次数多等特征,借助隐私计算技术,在不侵犯客户隐私的前提下,构建涉赌洗钱账户客群的识别模型,快速识别出可疑名单,提升了反洗钱甄别效率。

三、隐私计算技术的发展思考

1.加深技术共识互信,确保场景应用科学合理

隐私计算技术作为新事物,其互联互通标准化程度和市场接受度仍有待提升,将其与区块链技术相融合将提升数据协作全流程保护能力。特别是在具有强监管特征的金融行业,行业各方需进一步增进理解、加深认识、增强互信,科学评估风险水平,完善风险管理措施,确保技术在风险可控前提下得到合理应用。

2.加快基础设施建设,构建合作共赢数据生态

商业银行与合作机构要针对金融数据、政务数据、运营商数据、互联网企业数据展开可靠性、时效性、有效性、完整性等方面的治理,保障数据要素可用性。建设涵盖多种应用技术和安全保护技术的企业级隐私计算互联互通基础设施,提供强有力的运行支撑和全方位的运维管控能力,构建合作共赢的数据生态。

3.完善政策法规,营造健康数据市场环境

完善数据确权、数据定价、数据交易、数据监管的相关政策法规,明确数据的权属,提供数据定价依据,确定数据交易规则,监督数据安全流通。建设包括数据交易撮合、交易监管、资产定价、争议仲裁等在内的全流程数据要素流通机制,营造健康可持续的数据市场环境。

未来,工商银行将继续秉持“科技驱动、价值创造”的理念,持续深化隐私计算技术与银行业务深度融合应用,充分挖掘数据价值,不断激活数据要素新动能,打造银行数字化发展新动力、新引擎,推进商业银行数字化转型,助力我国数字经济发展。

本文将于近期在《中国金融电脑》杂志刊发

声明:本文来自中国金融电脑,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。