中国银行网络金融部副总经理 曹汉平

新兴的网络金融业务对于交易安全、交易效率以及交易便捷的要求逐步提高,传统商业银行静态、定性的欺诈风险防控体系亟需升级,以适应当前形势下的客户诉求与监管需要。随着大数据与人工智能技术的逐渐发展与成熟,商业银行在交易数据与客户行为信息的积累与分析上不断探索,同时也开始尝试利用机器学习与知识图谱等新技术动态分析欺诈风险,搭建新的风控模型。在此基础上,商业银行尝试结合原有风险防范经验,搭建全流程反欺诈体系,重塑以前端防控与事后处理为主的传统防控模式,进一步“聚焦事中、简化事前、强化事后”,以期实现客户体验和交易安全的完美平衡。

欺诈风险高发不止

随着互联网的快速发展,电子银行、网络支付、网络贷款等网络金融业务为客户带来了更加便捷的服务与体验,网络金融也逐渐成为各家银行为客户提供金融服务的主要方式。与此同时,由于网络金融的特定商业模式,其业务发展过程中长期面临种类繁多的欺诈风险,电信诈骗、网络钓鱼、第三方泄漏、撞库攻击、薅羊毛、商户欺诈、多头借贷等各类欺诈行为与欺诈事件复杂多变、快速蔓延,并呈现出产业化、组织化的发展趋势。该类风险一旦发生,影响范围迅速扩大,且难以进行事后追踪与弥补。根据市场公开数据显示,仅2017年我国新增钓鱼网站超过150万个,电信网络诈骗案件约37万起,由于网络欺诈等原因造成的群众经济损失高达120亿元。欺诈风险已经成为当前互联网金融行业面临的主要风险之一。如何有效识别、实时监控、及时处置,全面提升欺诈风险防范与抵御能力,是整个互联网金融行业迫在眉睫的重要任务。

需要考虑的关键因素

为了满足当前形势下的风险管理要求,需重点考虑的关键因素众多、需重点解决的困难点众多。现有风控模式以事前防控及事后处理为主,事中实时监控环节偏弱,欺诈风险管理呈现出明显的滞后性。对高实时性的交易(如用户注册、银行卡绑定、账户支付与转账等)拦截困难,容易造成较大结构性风险。现有风控模式下,定性的风险管理占主导,定量的风险管理作用有限,且部分定量分析也以主观规则及评分卡为主。成熟的评分模型变量较少,仅能对群体进行线性分割,难以精确刻画用户特性,易于犯罪分子利用“规则或模型”进行套利等。

在上述背景下,探索利用大数据及人工智能等新技术实现对欺诈风险的实时识别,并建立全流程的反欺诈风险防控体系变得至关重要。利用金融科技培育大数据风控能力,已经成为传统银行数字化转型的重要举措。

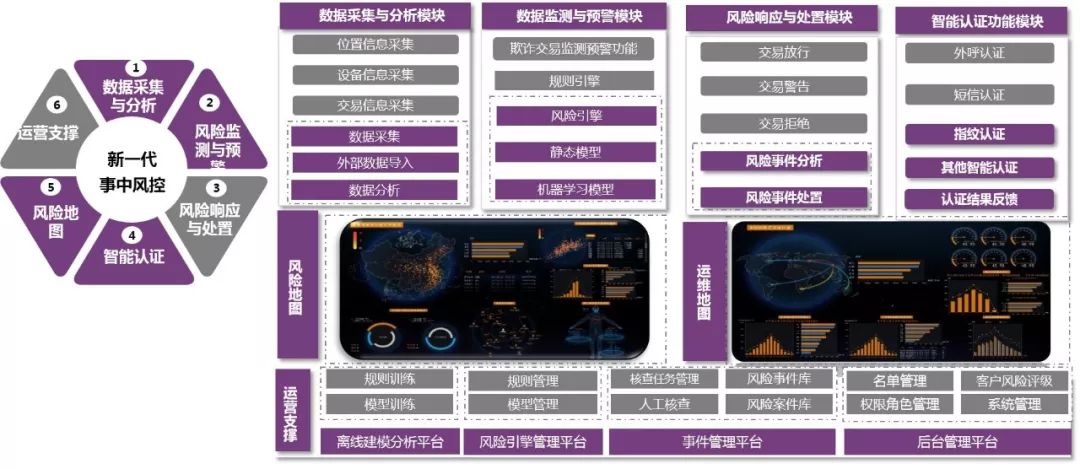

全流程的反欺诈体系

全流程反欺诈体系需要对传统的欺诈风险防控模式进行升级和重塑,进一步聚焦事中监控,简化前端认证,加强事后分析,在安全与便捷之间取得良好平衡,并最终达到“防风险、升体验、降成本、促发展”的总体目标。

聚焦事中监控,建立主动实时的风险防控模式。重塑以前端防控与事后处理为主的传统防控模式,充分利用大数据与人工智能等新技术,全面采集客户在线交易数据、积累客户行为信息,建立相应的规则与模型。通过主动监控异常设备、用户、账户、操作、交易等,实现欺诈风险的实时管控与精准拦截(如图1所示)。其中,规则层面主要依据数据挖掘、案件分析、专家经验等,抽取风险账户与可疑行为特征属性,设计风险规则。模型层面重点采集账户、设备指纹、交易环境、地理位置、用户行为、关系、偏好等多维度信息,通过静态及机器学习风控模型(包括聚类、分类、关联、时间序列分析等相关算法),分析判断风险类型与权重,并对交易进行实时风险评分。根据风险评分与规则结果,针对每笔交易及时采取放行、拦截、增强验证、账户冻结等不同的处理措施。

图1 事中风控图例

简化前端认证,全面提升客户安全认证体验。客户身份识别是金融服务开展的基础,也是互联网金融风险控制的关键。一方面要秉承合规、审慎的原则,保证业务满足监管要求,并确保客户服务的连续性。另一方面也要积极开展包括指纹、人脸等生物识别技术的创新应用,配合事中实时监控,提供差异化客户安全管控措施。针对绝大部分低风险交易简化客户前端认证复杂度,适度减少包括ATM取款密码、短信交易码、TOKEN或KEY等在内的安全认证手段应用场景及频次,全面提升客户交易限额和安全认证体验。

加强事后分析,提升风险管控整体效果。建立由固有风险库、风险特征库、风险规则库、风险案例库等组成的欺诈风险库,并配合事中实时监控,对实时或历史风险预警情况、风险地域或特征分布、群体可疑属性及个人风险情况进行可视化分析,实现全方位多维度的风险感知。制订客户争议处理机制与小额损失赔付机制,在一定金额范围内对客户资金损失进行快速赔付,有效保障客户资金安全并化解相关声誉风险,形成有效的风险缓释机制。全面整合反欺诈数据,跟踪分析内外部突发安全事件,持续提升黑名单管控能力,开展业务威胁与欺诈分析,对网络金融黑灰产进行监测预警,并对欺诈风险事件进行分析取证与防控打击等。

全流程反欺诈实践成效

目前,我国部分大型商业银行以及金融科技企业,均在持续加大投入建设全流程的反欺诈体系,经多年的磨合与运营,已经形成了成熟的模式。以中国银行为例,近年来中国银行始终坚持科技引领与创新驱动,持续加快金融科技创新步伐,通过与业内领先的互联网企业以及安全检测专业机构合作,全面运用大数据、云计算、机器学习与知识图谱等新技术,在总结商业银行风险防范经验的基础上,依托新一代事中风控系统构建起了智能、主动、实时的全流程反欺诈体系,覆盖事前防范、事中控制和事后处置全流程。在用户享受便捷的网络金融服务的同时,实现对全渠道、全业务的7×24小时全面风险监控。目前,中国银行全流程反欺诈体系日均接入交易超过千万笔,拦截欺诈交易数万笔,避免客户损失上亿元,切实保障了用户的资金与账户安全,实现了风险防控和客户体验“双提升”。

声明:本文来自金融电子化,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。