发布背景

我国数字经济发展迅速,在疫情的影响下金融行业全面加快了数字化转型步伐,业务模式更加灵活、开放,在为客户提供更加优质服务体验的同时,也客观上为网络黑产提供了更加有利的滋生条件。近年来,数字金融欺诈技术造成的损失和影响不断扩大,不仅作案手段不断翻新,甚至出现成熟的黑色产业链条,欺诈行为也呈现线上线下融合、跨机构作案等新型特征。

在黑产变得越来越智能、越来越狡猾的情况下,从监管到金融机构都需要借助最新的技术开发相应场景下的反欺诈工具,提高金融反欺诈的准确度和反应速度。然而,目前运用数字信息技术进行金融反欺诈还处于起步阶段,现有文献还缺少对数字金融反欺诈的全面研究。在此背景下,中国信息通信研究院云计算与大数据研究所联合中国工商银行金融科技研究院安全攻防实验室发布《数字金融反欺诈技术应用分析报告(2021年)》。

报告核心观点

1. 数字金融反欺诈面临的形势复杂险恶。数字金融欺诈发生的场景多,受害群体范围广:数字金融欺诈行为场景化;数字金融欺诈受害群体层次多、年轻化。数字金融欺诈产业链成熟,团伙专业灵活:数字金融欺诈手段多、难辨别;数字金融欺诈团伙产业化;数字金融欺诈窝点不固定。数字金融反欺诈圈层扩大,需要多机构跨领域合作。数字金融反欺诈法律和监管体系不断完善。

2. 数字金融反欺诈需要运用多种新一代信息技术。算法和算力的升级推动构建以数据为核心的反欺诈体系,实现资源与数据的充分利用。智能化数字模型发展向反欺诈产业链深入,大数据、AI、机器学习等技术在金融欺诈防控方面有重要应用。计算、存储等技术的进步提高反欺诈的精度和效率。区块链技术实现了信用创造机制的重构。

3. 数字金融反欺诈有多种应用场景。在金融监管中,治理金融欺诈主要有以下做法:建立大数据分析校验平台;探索应用分布式架构;加强票据交易实时监控;建立移动金融风险监控平台。在银行业的应用主要有以下几个方向:深化警银信息合作;多渠道业务对接;多措并举有效防范风险;引入生物识别技术。保险业反欺诈进展可以从以下方面来概括:保险行业协会设立行业信息共享平台;保险公司设立反欺诈部门和提高内部技术手段。

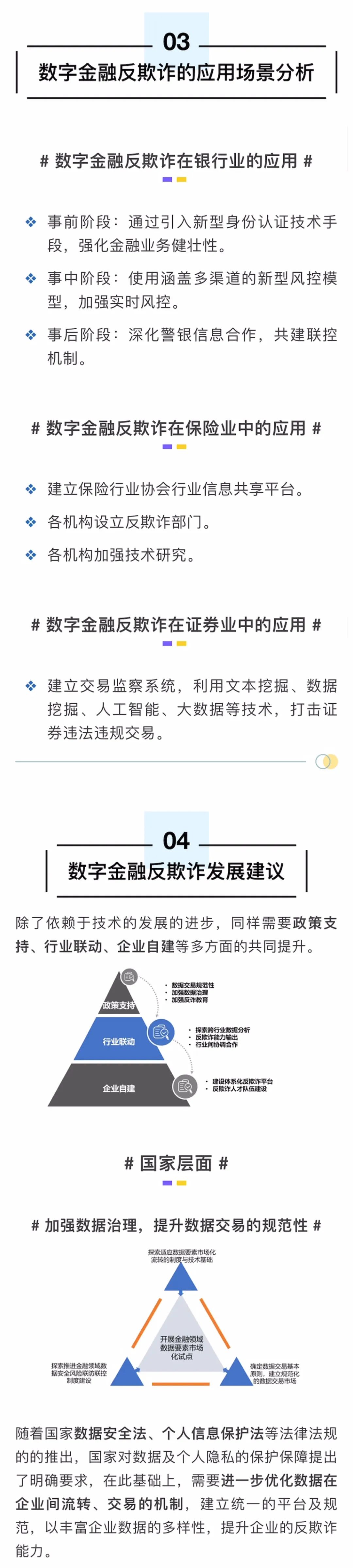

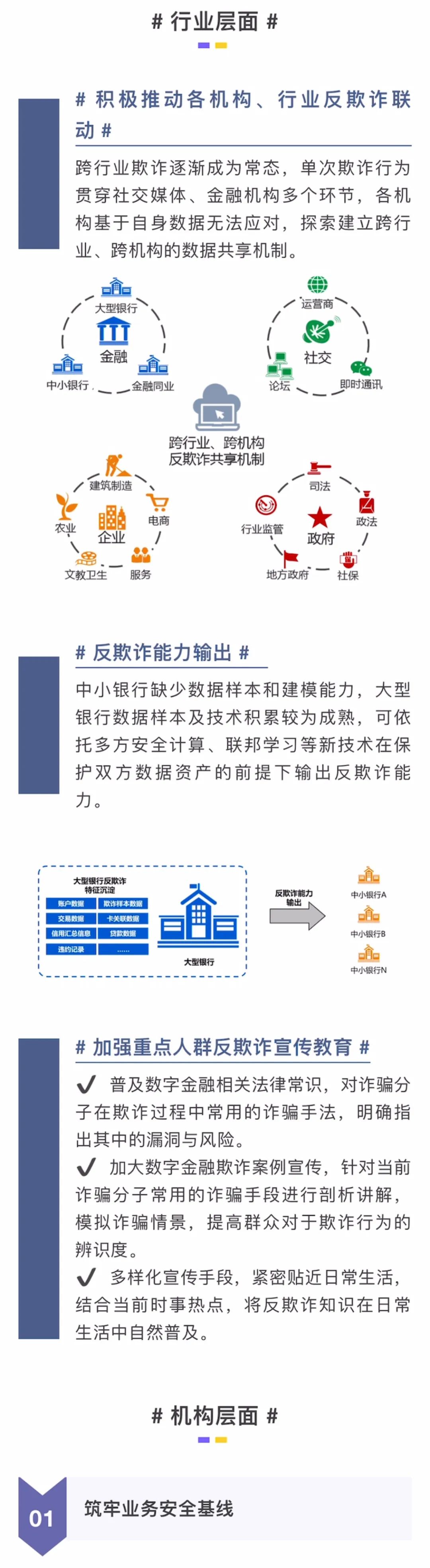

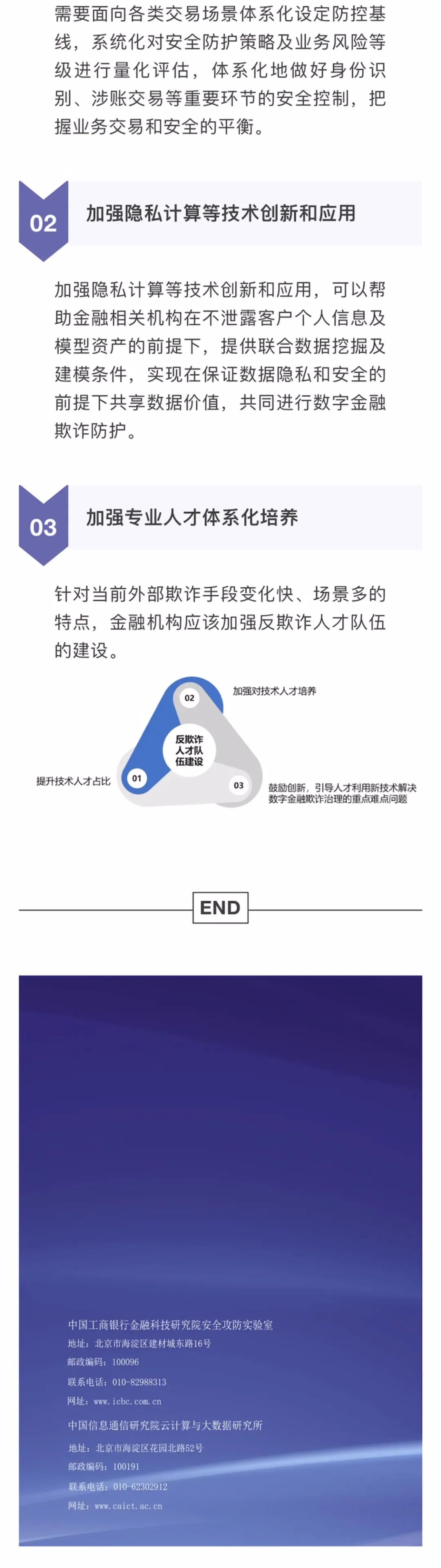

4. 数字金融反欺诈发展建议。在国家层面,细化数据要素流动法规要求;加强国际间反欺诈合作;聚焦反欺诈关键技术,集合产、学、研力量开展攻关。在行业层面,积极推动各机构、行业反欺诈联动;加强重点人群反欺诈宣传教育。在机构层面,筑牢业务安全基线;加强隐私计算等技术创新和应用;加强专业人才体系化培养。

更多精彩,敬请下载解读PDF。

声明:本文来自CAICT金融科技,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。