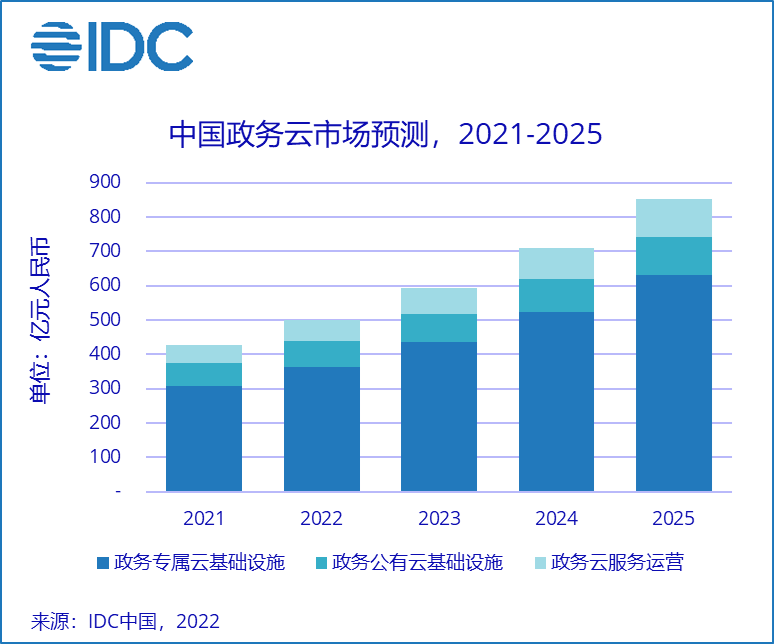

IDC近日发布《中国智慧城市数据跟踪报告》(2022年7月)显示,2021年政务云整体市场规模为427.16亿元人民币,同比增长21.47%。IDC预计,包括政务专属云基础设施、政务公有云基础设施,以及政务云服务运营在内的政务云整体市场在未来三到五年将继续保持稳健增长态势。

政务专属云基础设施市场

2021年,在云基础设施的多项利好政策的带动下,政务专属云基础设施市场达308.4亿元人民币,同比增长20.85%。从建设模式上看,政府购买服务的模式逐步成为主流,越来越多的政府倾向于通过购买服务,以租代建的方式实现业务上云。在此背景下,专属云服务的比重持续上升,而政府采购云基础设施自建政务云的模式正在逐渐变少,主要集中在重点垂直行业与领域。在该市场中,华为、浪潮云、新华三/紫光云依旧保持着行业头部位置。

政务公有云基础设施市场

2021年,政务公有云基础设施市场为66.68亿元人民币,同比增长23%。随着公众提供政务服务方面的场景日益丰富,以及大数据、人工智能、空间信息等新技术应用的持续深入,Paas层和SaaS层的建设向下带动了IaaS资源的消耗,政务云公有云基础设施的市场规模不断扩大。在该市场中,中国电信市场占有率最大,中国移动凭借云网融合、移动网络数据等方面的优势,市场表现亮眼。

政务云服务运营市场

2021年,政务云服务运营市场为52.08亿元人民币,同比增长23.3%。随着数字政府建设的持续深化,政务云基础设施的建设完善,政务云的服务运营将成为未来建设的重点。政务云场景化运营、政务大数据高效运营、精细化服务等将会成为推动政务云服务运营市场保持增长的重要动力。在该市场中,浪潮云凭借打磨多年的政务云服务能力,依旧占据着行业头部位置;同时其他云服务商都在加大相应的投入,着力提升云服务运营能力。

IDC中国政府行业与智慧城市研究组分析师贾云轩表示:“ 受财政收支趋紧和疫情防控对政府信息化支出的挤压效应,2021年政务云整体市场的增速有一定放缓。但是值得注意的是,政务云的应用场景在不断丰富创新,多云建设渐成主流,同时市场有望进一步下沉至区县,政务云的市场潜力还有很大挖掘空间。特别是随着数字政府将进入深化建设阶段,这对政务云的支撑能力提出了更高的要求,政务云市场将进入新的发展机遇期”。

研究范围变化情况

IDC基于最新定义,将政务云市场划分为政务专属云基础设施,政务公有云基础设施,以及政务云服务运营市场,并对历史追踪数据进行了回溯修正。

政务公有云基础设施:主要指政府采购的公有云IaaS资源,需要满足IDC对公共云服务标准定义(即通用、弹性、共享和多租户)的计算、存储、网络服务。

政务专属云基础设施:指政府或服务商拥有或购买的专属云基础设施,包括政府自建私有云和专属云即服务两种模式。

政务云服务运营:指云服务提供商为政府机构提供一体化的政务云运营与服务,包括全生命周期专业服务和管理云服务。

更多有关政务云市场定义,请参考《中国智慧城市数据跟踪报告》(2022年7月)。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。