据 IDC统计,中国内地省市县政务云的建设中,省级已经完成30个政务云建设,市县级建设超过160个,从0到1的建设完成过半,2017年市场容量超过120亿元人民币。IDC认为,狂飙突进、从无到有的政务云1.0时代已经结束,政务云迎来以服务主导、多云共存、统筹融合的政务云2.0新时代。

服务主导——“0”元中标成为常态,政务云“0”元中标在2017年成为媒体炒作的现象级事件,但其实早在2011年“0”元中标就已经出现,简单来看有两种“0”元中标的模式,第一种是政府按需购买服务进行政务云采购,服务目录中确定单价,但数量未定,因而合同金额为0;第二种是厂商在投标过程中会基于价格分权重进行报价策略调整,部分服务目录单价金额变为0元或1分,但同时保证整体项目盈利不变。IDC认为,随着政务云2.0时代的到来,未来70%的政务云项目将以购买服务的方式进行采购,“0”元成标成为常态。

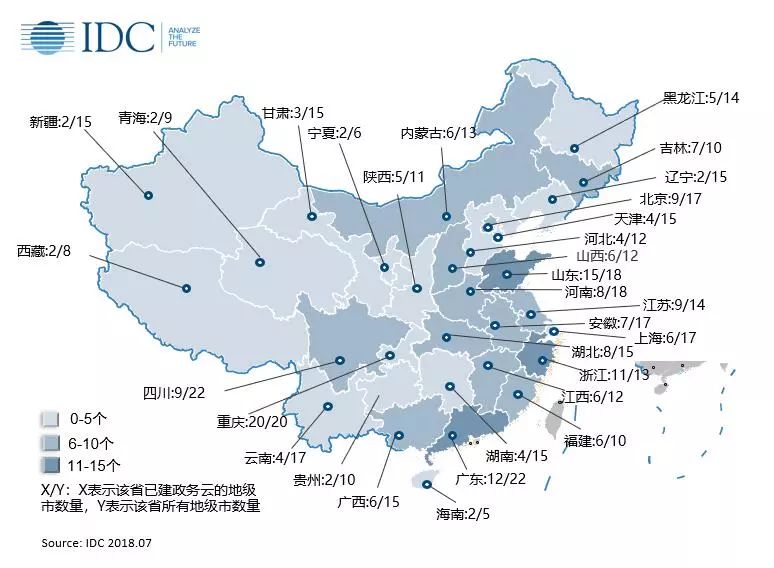

多云共存——省级政务云从“1+2”变为“1+N”,省级政务云的建设一直是政务云市场的风向标,经过近五年的发展,省级政务云基本形成了“1+2”的建设模式,即一家服务监管商,两家政务云服务运营商的架构。随着政务云的不断成熟,两家政务云服务商将逐步扩展为多家政务云服务商,形成省级多云共存的模式。此外,服务目录的丰富程度也将逐步加深,2015年北京政务云服务目录共计13项,而2018年变为66项。IDC认为,政务云2.0时代,省级政务云将进入多云共存、多服务目录共享的新阶段。

统筹融合——以政务云为基础的亿元大单频现,2018年上半年,基于政务云和大数据的亿元大单频现,松原市云计算大数据中心、德清县城市大脑、海口市城市大脑等项目金额都超过亿元,标的包括政务云、政务大数据、政务应用及智慧城市相应的应用建设。这种全面拉通的城市级IT基础设施建设在数字经济发展的大背景下将快速发展。IDC认为,在政务云2.0时代,政务云、属地产业云、智慧城市IT基础设施在2-5线城市将实现快速融合,亿元大单不断涌现。

IDC政府行业及智慧城市高级研究经理闫海伦认为: “随着政务云2.0时代的到来,政务云平台型玩家应该采取双拳策略,对省级政府以服务运营和平台质量取胜,成为多云割据中的关键组成部分;对市级平台,借力整体商业生态优势进行城市级数字化转型协作,与当地政府形成城市数字产业发展、传统产业数字化转型、城市数据资产运营、城市IT基础设施建设的全方位深入合作与伴随式发展。”

更多中国政务云市场发展研究报名,敬请关注:

《政务云 2.0:政务云服务市场厂商份额,2017》

《政务云 2.0:政务云建设模式及典型案例研究,2018》

《IDC MarketScape:中国政务大数据平台市场厂商评估, 2018》

《中国政务大数据市场前景及典型案例研究,2018》

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。