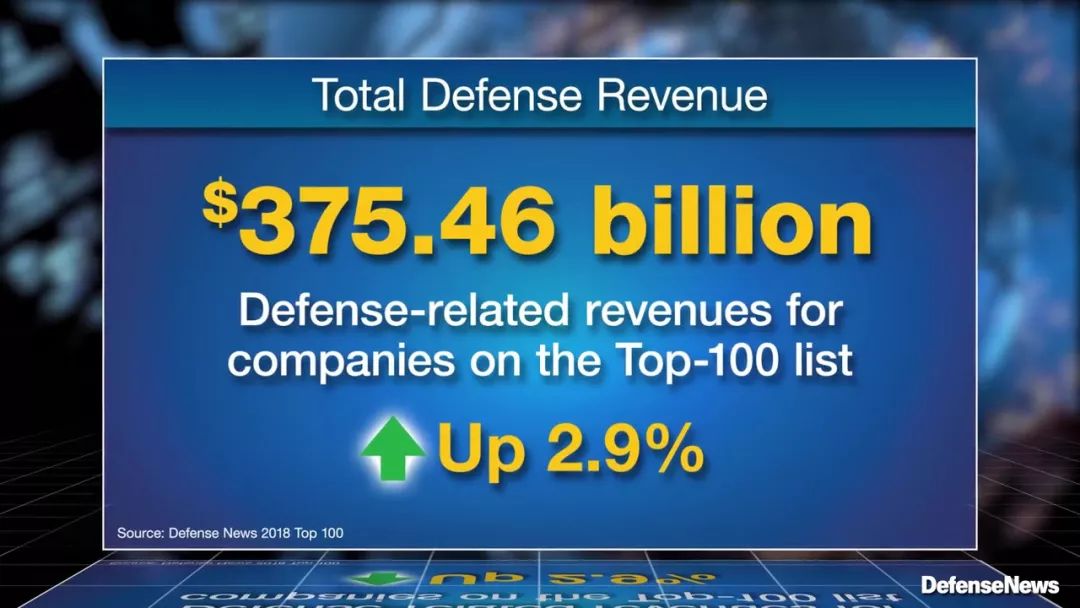

美国国防新闻网(DefenseNews)8月14日发布了2018年全球防务百强榜,军工收入总额为3754.6亿美元,比上一年提高了2.9%,具体数据如文中图表所示。

2018年度全球防务百强榜概况

解析全球防务百强数据:在收入损失和大规模增长之间讲述行业于艰难的财政环境中生存的故事

据美国防务新闻网(DefenseNews)8月14日发布的全球防务百强榜,2017年全球防务百强的整体防务收入连续第二年增长(相对于2016年增长2.9%),达到了3754亿美元,这表明全球国防工业已经渡过了与封存相关的预算削减,并呈现了良好态势的另一面。

全球防务百强的军工收入总额为3754.6亿美元,比上一年提高了2.9%

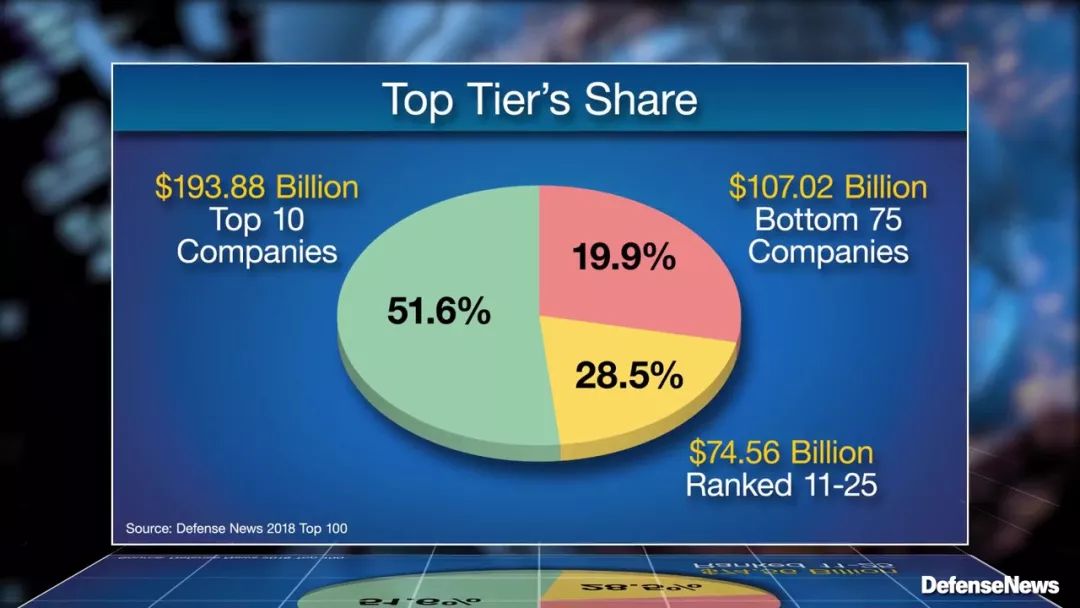

今年排名前25位的公司占百强防务总收入的71%多一点,而前十强占到了总收入的51.6%。虽然这些百分比都略低于2016年,但它表明国防工业仍然是一个头重脚轻的市场。

前十强包揽了半壁江山,占比51.6%,达到了1938.8亿美元;11-25占比28.5%,达到745.6亿美元;剩余的75家占比19.9,达到1070.2亿美元,可谓头重脚轻

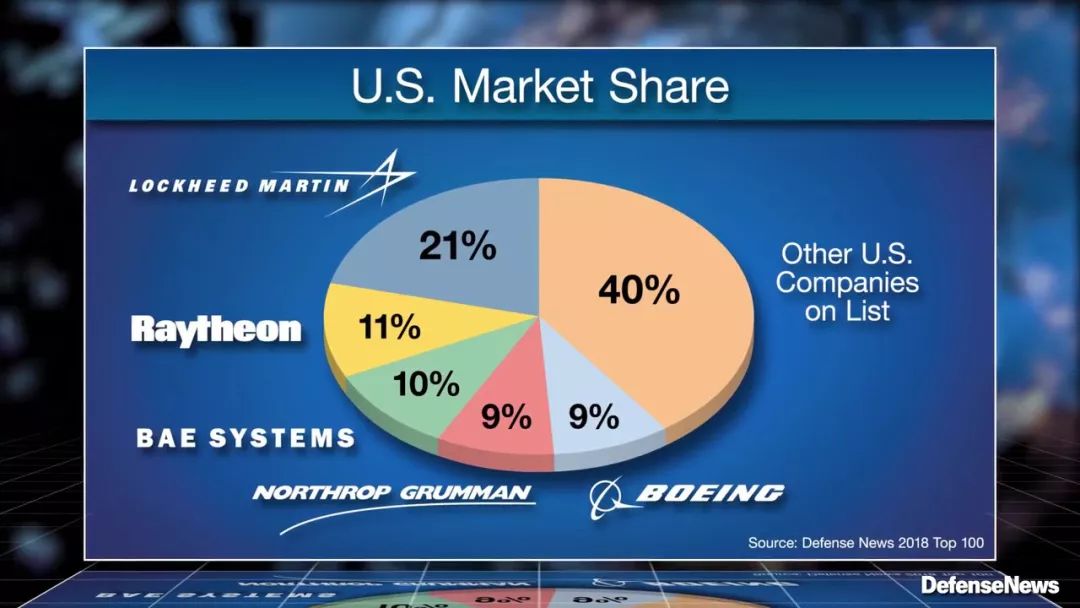

在地理区域划分,防务百强公司中有40家位于美国,占全球防务总收入的59%左右。这两个数据较2016年都略有下降。

美国市场前五强为洛克希德·马丁(21%)、雷声(11%)、BAE系统(10%)、诺斯罗普·格鲁曼(9%)、波音(9%)

欧洲地区,包括土耳其在内的31家公司上榜,比2016年增加1家。俄罗斯有6家公司上榜,其中 2016年排名第86位的俄罗斯RTI公司拒绝参加今年的调查排名,因为美国对俄罗斯商业利益的制裁导致其不满。

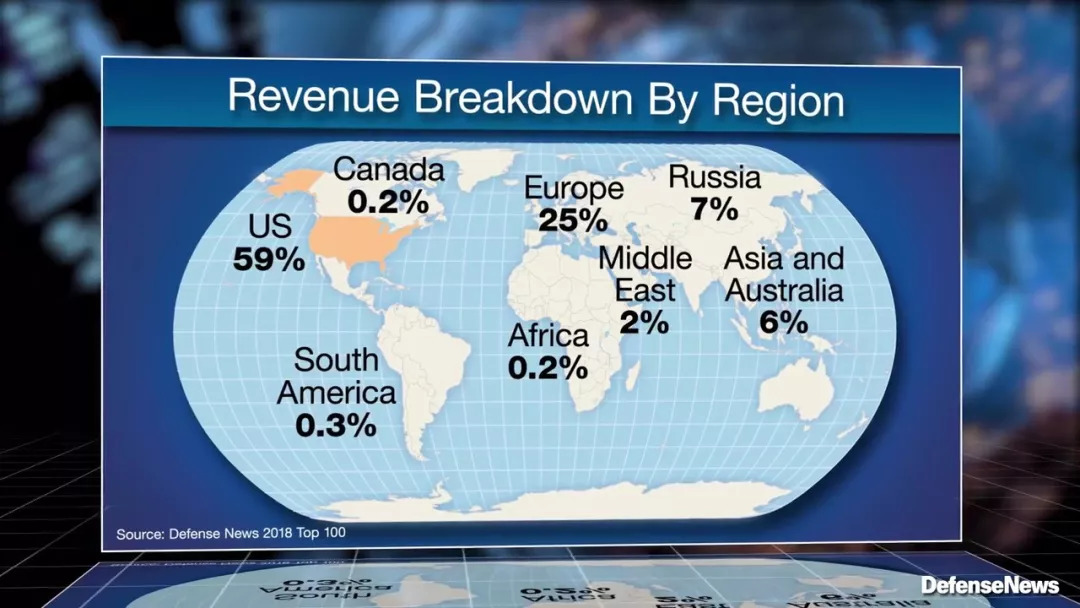

区域分布排名为美国(59%)、欧洲(25%)、俄罗斯(7%)、亚洲和澳大利亚(6%)、中东(2%)、南美(0.3%)、加拿大(0.2%)、非洲(0.2%)

亚太地区,有16家公司上榜,比2016年增加1家,非洲(Denel)、加拿大(CAE)和南美洲(Embraer)再次一枝独秀。此外,以色列是中东唯一一个出现在名单上的国家,有4家公司。

防务新闻网推出的全球防务百强榜名单主要来源于上榜公司的自报信息,其中许多公司提供的估计数据而不是其防务百分比的确切数据。因此,虽然榜单是行业标准,但数字会有一些差异。

全球防务十强的表现

防务十强公司中有七家从2016年起防务收入出现增长趋势,其中包括连续19年来全球最大的防务公司洛克希德·马丁公司(增长了10%)。

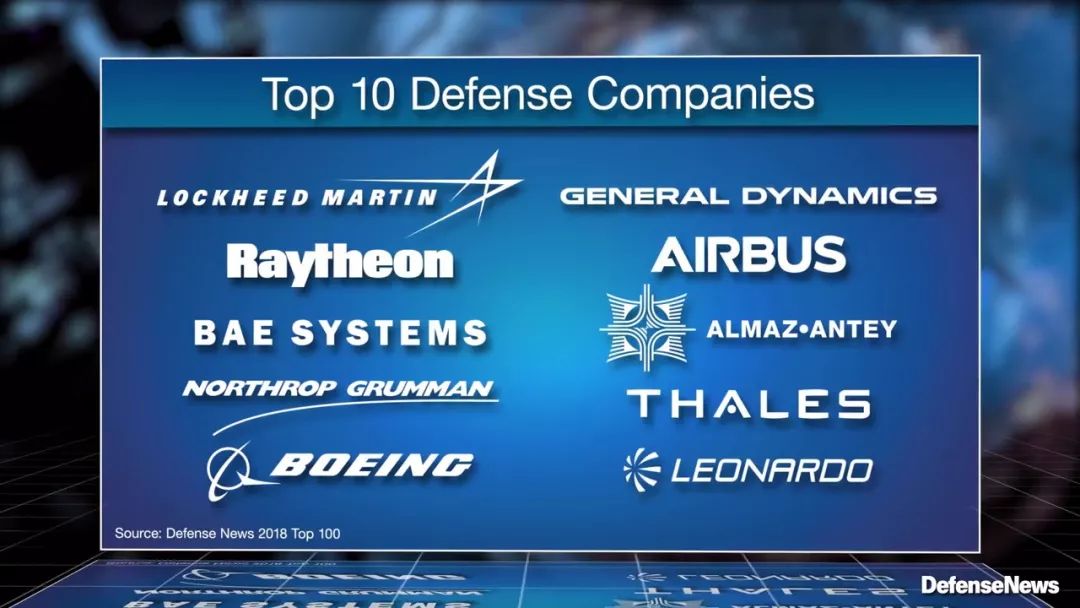

排名前十为洛克希德·马丁、雷声、BAE系统、诺斯罗普·格鲁曼、波音、通用动力、空客、金刚石-安泰、泰雷兹、莱昂纳多

总体而言,十强中的四家公司的防务收入比上一年增加了10亿美元或更多,其中:洛克希德·马丁(+ 45亿美元)、雷声(+ 11亿美元),诺思罗普·格鲁曼(+ 15亿美元)和金刚石-安泰(Almaz-Antey)(+ 25亿美元) 。

2017年洛克希德·马丁公司的防务收入略低于480亿美元,占其全年总收入510亿美元的94%。光是一家公司就占到了2017年美国防务工业总收入的21%,并超过防务百强名单中排名最后50家公司的防务收入之和,这昭示了其首席执行官Marillyn Hewson将公司定位为保持对该行业的垄断。

对此,Capital Alpha Partners分析师Byron Callan表示,洛克希德·马丁排名第一并不令人惊讶。但他指出,洛克希德·马丁与其他上榜公司之间的差距继续扩大。就在2011年,名单上第1号(洛克希德·马丁)和第2号之间的收入差距不到100亿美元,而在今年,它已经拉大到了约240亿美元。

雷声公司排名第2,这是自2012年以来该位置第一次被波音以外的人占据,部分原因是其相对于2016年防务收入增长了5%。达到了235亿美元,占其总收入的93%。

Cowen的分析师Roman Schweizer表示,洛克希德·马丁和雷声两家公司至少应该继续保持数年的收入增长,这部分归功于他们各自的弹药业务。当前,美国和盟国正处于大规模更新弹药的早期阶段,这既填补了伊拉克、阿富汗和叙利亚作战所耗尽的库存,又可以开发武器以打击足以匹敌的竞争对手(意指中俄)。

Schweizer还指出,从目前的国际形势来看,预计昂贵的导弹防御支出将在未来几年内得到持续增长,其中包括与沙特阿拉伯达成150亿美元的末段高空区域防御系统(THAAD)潜在协议,预计会提升两家公司的防务收入底线。

Schweizer表示,洛克希德·马丁和雷声是弹药消费的“超大受益者”,并补充说“两家公司将在弹药业务中拥有多年的增长周期。甚至一些国防官员也表示,他们预计强大的弹药需求将持续两到三年的时间。”

英国BAE系统公司排名第3,连续第七次处于该位置,但是我们也可以发现它连续第二年防务收入下降,从2016年的236亿美元下降至2017年的224亿美元,幅度达到5%。

诺斯罗普·格鲁曼公司则从去年榜单上的第5位跃升至今年的第4位,防务收入增长7%,达到217亿美元。

波音从排名第2的位置滑落到了第5位,国防收入为205亿美元,仅占其2017年总收入940亿美元的22%。对于波音来说,这是一个值得注意的下降,对于波音来说是一个重要的警告。

去年,波音公司进行了重组,将其商业和防务维护办公室转移到了波音全球服务业务部门。因此,波音公司不再监测全球服务部门与国防相关的部分数据,也无法将这些收入作为波音防务、太空和安全部门的一部分报告给百强榜。

不过,除了报告结构调整之外,Schweizer还指出2017年对于波音公司来说业绩有点下滑,其中一些项目收入正在放缓。但是可以预期的是,随着一些大订单,包括卡塔尔的F-15喷气式飞机、科威特的F-18战斗机和其他增加的P-8飞机购买合同,波音在百强榜中的位置会在下一个百强榜中得到反转。

通用动力公司(General Dynamics)因为收购了防务服务巨头CSRA(在上一年名单上排名第39位)一跃直到第6位(今年的防务收入达到195亿美元)。

欧洲巨头空中客车公司仍然保持第7的位置(今年的防务收入为111.8亿美元),但从2016年到2017年,其防务收入下降了9%(11.3亿美元)。

金刚石-安泰(Almaz-Antey)是唯一一家进入前十名的俄罗斯公司,在去年排名第11位,今年挺进到第8。该公司宣称2017年防务收入为91亿美元,比2016年65亿美元的防务收入增长约30%。然而,考虑到俄罗斯整体防务开支的开源报道情况,Callan对这一数字表示了一些怀疑。“如果你看看所有其他上榜的公司,他们是否真的可以获得如俄罗斯预算那么高的百分比?他们正在向印度、中国和国际销售产品,但他们是一家大公司有多可行?“Callan在承认之前问道:“这是可能的。”

泰雷兹(Thales)和莱昂纳多(Leonardo)较去年无甚变化,分别位列第9(今年的防务收入为89.2亿美元)和第10(今年的防务收入为88.5亿美元)。

百强中的合并和下跌

缺席今年防务百强名单的防务服务巨头CSRA在过去一年被通用动力公司收购。由于此次收购,预计通用动力公司将保持明年的增长。

诺斯罗普·格鲁曼公司还将在明年扩大其投资组合,这要归功于收购Orbital ATK(今年榜单的第30位,防务收入33亿美元),以及联合技术公司(今年榜单的第11位,防务收入78亿美元)收购罗克韦尔·柯林斯公司(今年榜单的第41位,防务收入22.8亿美元)。

整体而言,百强榜单里最大的上升和下降都来自日本。小松(Komatsu)下降了30位(今年榜单的99位,防务收入2.5亿美元),三菱重工(Mitsubishi Heavy Industries)下降了22位(今年榜单的50位,防务收入15.6亿美元),富士通(Fujitsu)下降了13位(今年榜单的94位,防务收入4.3亿美元)。川崎重工(Kawasaki Heavy Industries)上升了18位(今年榜单的50位,防务收入15.6亿美元),NEC上升了12位(今年榜单的65位,防务收入10.6亿美元)。

然而,日本公司拒绝直接向防务新闻网报告他们的防务收入数,取而代之的是,防务收入数据反映了日本国防部在截至2018年3月31日的财政年度所授予的合同。因此,日本上榜企业的年度波动性更大。

榜单其他主要的变化包括韩国航空航天工业(Korea Aerospace Industries)下降了25位(今年榜单的66位,防务收入9.8亿美元),Man-Tech International、Ukroboronprom和Kongsberg均下降了10位,Ultra Electronics和Dassault均下降了7位。

Callan预测,中国军工企业不会被列在名单上,但如果能上榜的话,可能会在名单上看到至少5到10家中国公司。

未来几年防务百强的收入走势

虽然2017年全球防务百强防务收入总额为3754亿美元,连续第二年实现增长,但仍不足以超过2014年全球防务收入总额的3856亿美元,更不用说和2012年的4011亿美元相比。

但分析师表示,未来几年有理由乐观。 Callan和Schweizer都指出,美国国防部的防务预算在2018年和2019年都很强劲,虽然该数据点在这个名单上尚未公布。

美国列克星敦研究所智库的副总裁Daniel Gouré预测国防预算将保持适度增长,美国国会正在努力放宽近年来的预算控制法支出上限。

“我相信世界会驱使我们继续进行国防开支,” Gouré表示。

数据来源:全球防务百强的数据来自公司征求的防务新闻、公司年报、分析师和防务新闻员工研究。

调查途径:防务新闻联系了这些公司,并要求填写一份调查报告,其中包括防务、情报、国土安全和其他国家安全合同的年度总收入。

非美国公司的货币转换是使用每个公司财政年度的平均市场转换率来计算的,以减轻货币波动的影响。

*除非另有说明,否则未反映该公司对下一年度2016年国防收入的调整。

由于美国对俄罗斯的制裁,* RTI拒绝参加。

注释:

1国防总收入基于公司总收入的百分比。

2诺斯罗普·格鲁曼公司7月份宣布公司总裁兼首席运营官凯西·沃登将于2019年成为首席执行官。

3 2017年6月,波音公司推出了第三个业务部门——波音全球服务部。由于该交易,该公司重新启动了与BGS组件相关的防务相关收入。

4 2018年4月,通用动力完成了对CSRA的收购,在2017年的100强名单中排名第39位。由于CSRA在2018年Top 100的数据收集时已经是通用动力公司的一部分,因此CSRA本次不参与。

5 2016年防务收入从2017年前100名调整,以反映2018年前100名提交的数字。

6 L3重申2016年盈利将Vertex视为已终止经营业务。2016年防务收入相应调整。

7防务收入基于2016年报告的总收入百分比。

8 2017年品牌重塑,此前称为DCNS。

9由于公司报告时间表,哈里斯从2017财年到日历年改变了自2017年前100名以来的报告。

10公司提供的防务数字等于USASpending.gov中列出的合同总额。2017财年的公司财务信息尚未最终确定。

11公司于2018年3月被Melrose Industries收购。

12诺斯罗普·格鲁曼公司于2018年6月以78亿美元收购了Orbital ATK Inc

13 KNDS包括KMW和Nexter Defense Systems的防务收入。

14财年将于2018年2月2日结束。

15 Perspecta Inc.于2018年6月1日通过DXC Technology的美国公共部门业务Vencore和KeyPoint Government Solutions的合并而成立。提供的数据包括DXC公共部门业务的2018财年财务数据,以及Vencore Inc.和KeyPoint。

16 9月,联合技术公司宣布计划以300亿美元的价格收购Rockwell Collins。

17公司最近一个财政年度的总收入不可用。

18防务收入反映了日本国防部在2018年3月31日结束的财政年度所做出的奖励。

19 Eric Trappier是Dassault Aviation的首席执行官。达索集团前董事长兼首席执行官Serge Dassault于2018年5月28日去世。

20 Stephen Young于2018年4月从首席执行官位置上退休。

21防务总收入包括国内军事和出口业务部门的销售额。

22 Kongsberg持有Patria 49.9%的股份。相关收入包括Kongsberg总防务收入。

23 Daniel Mantsha于2018年3月2日辞去董事长职务。

24 Patria的收入包括Nammo 50%的所有权。

25前首席执行官托马斯·迪尔于2017年4月去世。

26 Patria拥有Nammo 50%的股份。相关收入也包括在Patria的防务数据中。

NA无资料

- 没有排名

声明:本文来自电科防务研究,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。