中国工商银行网络金融部创新研发中心总经理 温津伟

近期部分银行相继成立了金融科技公司,一刹那百家争鸣煞是热闹,江湖热度大增,疑问随之而来:银行系金融科技公司与市场上其他各类金融科技公司前景如何?成立金融科技公司究竟能否解决银行发展金融科技面临的主要痛点和挑战?2017年京东金融提出将步入2.0阶段,转型成一家服务于金融机构的科技公司。2018年蚂蚁金服对发展方向进行战略调整:计划转型为一家金融科技服务公司。金融科技风起云涌,企业将何去何从?

以上问题的答案在哪里?若理解了金融科技本质和业务模式,则所有疑问将烟消云散。而只有理解了金融科技的本质,企业方才可结合自有能力和具体环境,找到最适合自己的金融科技发展之路。

一、金融科技本质随想

近年来,人工智能、区块链、云计算、大数据、物联网、生物识别等技术迅猛发展,其在金融领域的应用变革性地重塑了传统金融产品,打造出全新的金融服务模式。新技术与金融的联姻全面提升了金融服务效率,拓宽了金融服务渠道,降低了金融服务成本,优化了用户体验,推动了支付清算、借贷融资、投资理财等各个业务领域的金融创新。“金融科技”一词随之流行起来,金融科技到底是什么,不同人员的视角不同,仁者见仁,智者见智。

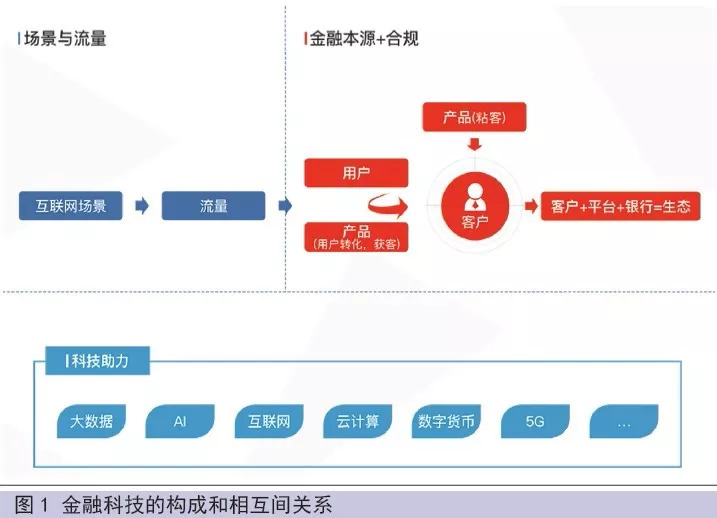

对于金融科技,笔者用图1来诠释其构成和关系:三分天下,以新技术为助力、以场景为战场、以合规及有核心竞争力的金融产品为武器的一种生态模式。

1.新技术是支撑和工具

不可否认,新兴技术将在金融领域深入应用,变革性地重塑产品和服务。新兴技术应用的不断加速,将不断颠覆企业运行机制和商业模式、人们思维理念和行为方式,降低交易成本,改善客户体验,提高金融效率,打造出全新的金融服务模式。如众多企业都借助AI做生物识别交易控制、大数据做营销风控及预测、区块链构建安全互信生态链、物联网实现实体海量信息融合互通降低风险及成本等,新技术的应用一时风生水起。

有人说我们已经由IT时代进入了DT(Data Technology)时代,数据和智能化运用数据的能力可以给合规、风险管控以及产品创新和场景开拓提供新方向,新技术仅仅是有力支撑和工具吗?答案并不尽然。

2.场景为战场

我们再来思考场景在金融科技中的意义。场景是什么?场景的意义又是什么?

“场景”一词应属新兴词汇,是基于时空维度以及触点产生的特定行为事件,是显性或隐性连接产品与人、人与人的方式。以我们讨论的金融科技为前提,场景是指延伸到不同领域并关联金融需求和行为的一种模式,如从个人领域的交通出行、民生社保、消费支付、教育投资,到对公领域的行业垂直平台、供应链融资、对公理财等,无不涵盖金融服务的场景。

场景的意义是什么?有了场景才能产生触点,有了触点方可嵌入服务和产品。场景可带来流量和用户,因此场景对企业的获客、活客、黏客有着不可比拟的意义。正因为如此,互联网企业很早便已投入大量资源布局场景争夺战,从阿里、京东的线上电商场景,到百度的线上信息搜索场景,再到腾讯的社交通信场景等,互联网企业已经成为场景的主要占有者,并逐步将场景和流量转化为企业的核心竞争力之一。

似乎得场景者必得天下!真的如此吗?

3.金融科技只能以产品和合规为核心竞争能力

(1)新技术,为什么不是金融科技的核心竞争力?

不可否认的一个事实是金融科技中所谈论的技术或者科技,是指将新技术嵌入到各场景中去,更多地可理解为应用创新,而不是基础技术的研究与创新。基于该前提,技术作用必然只是一种可快速引入、复制和转化的能力,并非是不可替代品。所以,市场上技术的快速应用和推广速度远比你想象得要快,即使一些企业自身科技能力并不强,但因为市场上有太多的提供新技术服务的科技公司,所以,只要思想跟得上新技术,便不用担心脚步会跟不上新技术。结论呢?新技术会是重要支撑手段和工具,但非金融科技本源。

对绝大多数企业而言,在金融科技浪潮中,思考和理解新技术,并具有推动将新技术运用于最合适的场景及产品创造、服务提供的组织架构体系及规划能力,是企业在金融科技竞争浪潮中提升竞争力和加速发展的有力保障。

(2)场景,是金融科技的核心竞争力?

得流量者得天下!事实是否如此?按照该逻辑,岂不是流量排名靠前的互联网公司将是最强大的金融科技公司?

为什么蚂蚁金服和京东宣言要转型做金融科技服务公司,在金融科技后多了“服务”两个字?为什么从金融科技角度,百度和腾讯在市场表现和效果方面,尚不能与其科技能力的市场地位相匹配?

因为互联网生态重要的基石是开放共享,是跨界协作,既然生态中追求的是协作共进和互利,那么只要你具备了场景流量方需要的金融能力和产品,就存在让流量方认可及合作的基础,场景就有共享的可能,流量就有共用的必然。所以在金融科技的世界中,无论是支付场景、消费场景、社交场景,还是游戏场景、生产场景等,所有的场景都必然存在对金融产品的需求。金融科技落脚金融,是利用新技术实现支付、资金融通、投资和信息中介服务的新型金融业务模式。金融科技,没有金融,场景又如何?

(3)金融科技回归本源,核心为金融

在当前新技术迅猛发展、场景变革性重塑、金融服务模式升级的时代,既然新技术不是核心、场景也不是核心,那么如果有核心,那只能也只会是金融了,这就是金融科技的返璞归真。

不管场景做得有多眼花缭乱,营销做得如何声势浩荡,产品如何天花乱坠,但只要我们探寻本源,会发现金融产品的本质没有变。互联网企业全面介入的是什么?支付、融资、理财三大业务板块。所有产品形式的包装和转换,有几点本质无法抹去,一是金融合规这一生存之道;二是金融产品和服务能力这一万本之源;三是金融风险管控能力这一长久之策。

诚然,在不同发展阶段,金融科技的发展会因各种原因出现混乱或者无序,文明和野蛮共存,但历史车轮的方向不会变,终将回归本源,在金融科技进入有效监管和良性发展的态势下,企业的核心金融能力将对金融科技竞争结果起决定性作用。

二、金融科技如何做的困与惑

在探讨了金融科技的本源之后,我们再思考下金融科技该如何做。

1.合规,合规,还是合规!

第五次全国金融工作会议围绕服务实体经济、防控金融风险、深化金融改革“三位一体”的金融工作做出了重大部署,为什么?互联网回归做技术服务,为什么?

2.战略层面

采取新的组织机构模式似乎是当下较热的话题。成立金融科技公司?组建网络金融部?独立为事业部?近期也有文章称银行的网络金融部将逐渐消失。其实组织形式如何只是表象,关键是存在什么现实矛盾,要解决什么问题?这才是本源。所以要结合企业自身的情况选择合适的模式,需要解决的问题一般不会脱离激励机制、人员编制、产品创新和市场营销、研发效率、流程等方面。

至于银行网络金融部会不会消失,笔者认为没有网络金融部,或许即将出现金融网络部,叫什么名字并不重要,重要的是在金融科技体系下,现有的不少金融企业的产品边界、职能划分等较难形成一致的、整体的、快速的、有效的市场应对和服务体系。例如,大部分银行职能划分中存在个人、对公等部门,甚至是多个部门,而互联网平台生态中,在客户、产品、服务、信息等层面,是一个高度整合无缝衔接的全流通体系,也就必然需要有一种整合职能或边界的方式或者角色。当然,部门或角色只是形式上的,关键是机制流程的配套及完善,方能保障职能的落地。

3.战术层面

一是打造平台化和金融产品服务化的能力。相关能力是开放共享的平台生态体系中做强金融科技的基础。从前两年业界盛传的金融产品输出和平台化输出能力,到近期提出的银行退居后台以API开放平台为场景入口随时获取无缝衔接的服务,SaaS云服务等等。其实无论“马甲”如何,赋予了什么新名词或者新技术,本质并没有任何变化。以银行为例,首先要建立底层账户清算存贷汇等核心功能和基础服务,然后从以我为主转向共生共享,开放给金融企业以外的第三方。此时银行可以退居底层隐退幕后,也依然可以是同在台前,这取决于和平台的协作方式及场景。

短期看,支付、理财、投资、融资等金融产品能力的输出开放共享相对较容易,业界也已有不少案例,但真正要做到开放银行最核心的底层服务如账户核算清算等,不管从市场服务需求还是自身基础技术能力上,均路途遥远。

二是锻造产品场景化的核心能力。如《重构人与人》书中所说,“很多时候,人们喜欢的不是产品本身,而是产品所处的场景,以及场景中自己浸润的情感。”在当下的时代里,人们更加愿意为一个具体场景下的产品买单,所以场景赋予了产品更重要的意义,产品涵盖了服务、信息和内容。因此银行需要将冷冰冰的金融有温度地融入到“To C”的日常吃穿住行,和“To B”的一些生产经营活动之中。

通过金融产品的场景化,将以往复杂的金融需求变得更加便捷高效,把复杂的金融流程和产品进行再造,将金融需求与各种场景进行融合,实现信息流的场景化、动态化,使产品更加简洁易用,让风险定价变得更加精确,使现金流处于可视或可控状态。例如,娱乐、交通、医疗、垂直采购等不同场景对金融产品的需求不同,银行提供的科技金融产品必须要具备迎合多元化场景需求、可介入前端场景的能力,这样才能确保客户在平滑的场景体验中完成金融服务的同时,实现有效的数据采集与分析,进而不断提高金融产品在场景中风险评估的精准性。

同时,为顺应平台经济的新业态,平台作为纽带同时连接着C端与B端,银行必须摆脱“只专心服务单边使用者”的传统思维框架,淡化个人与对公产品的边界,重塑金融产品服务定位,形成可以服务“多边”群体的、可连接各群体产生跨边网络效应的综合化金融服务产品,建立“BBC”全交易链条闭环的平台金融生态圈。

三是脚踏实地夯实基础能力。不管金融科技的发展多么迅猛,未来目标有多么宏伟,需要解决的问题依然是当下,银行希望输出的投资、理财、融资等金融产品服务,还需要依靠支撑以上产品的基础能力,合规的账户、清算及信用类金融产品将成为业务根基,如银行在数据能力(如信息标准化和服务、大数据能力等)、算法、交易、风控、流程、客户画像等基础能力,所以金融科技的竞争其实是银行业务能力和技术能力的综合竞争。

四是因地制宜、量体裁衣的策略能力。做金融科技,银行的规模业务能力、技术能力差别较大,所采取的策略也应结合自身情况推进。如基础业务能力方面若存在产品全面性、综合服务能力、资金能力、风险管控能力、客户分析能力方面的困难,则一方面可通过抱团取暖模式缓释资金量不足、风险集中、技术能力不足等压力,通过做精专一产品,需求垂直场景解决产品综合化能力欠缺的问题;通过技术引入和信息互通共享解决平台生态构建和孵化核心能力的问题。

金融科技,向正在生成的未来迈进,机会永远在,关键在于你准备好了没有?真的行动了吗?

声明:本文来自中国金融电脑,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。