IDC《2022年第四季度中国IT安全软件市场跟踪报告》显示,2022年下半年中国IT安全软件市场厂商整体收入约为23.8亿美元(约合165.7亿元人民币),同比上升12.4%。结合全年数据,2022全年中国IT安全软件市场规模达到39.2亿美元,较2021年上升12.5%。

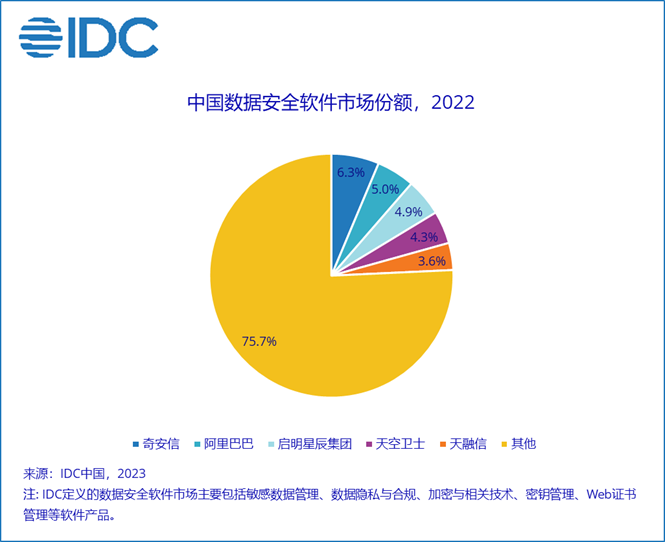

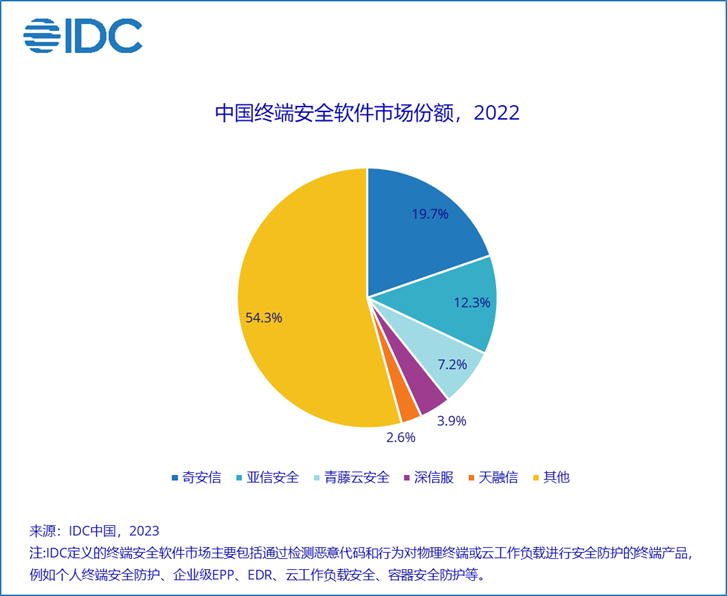

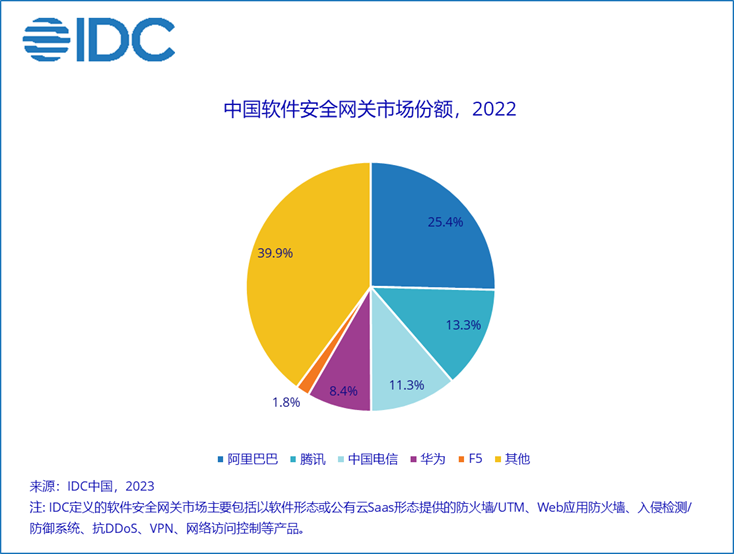

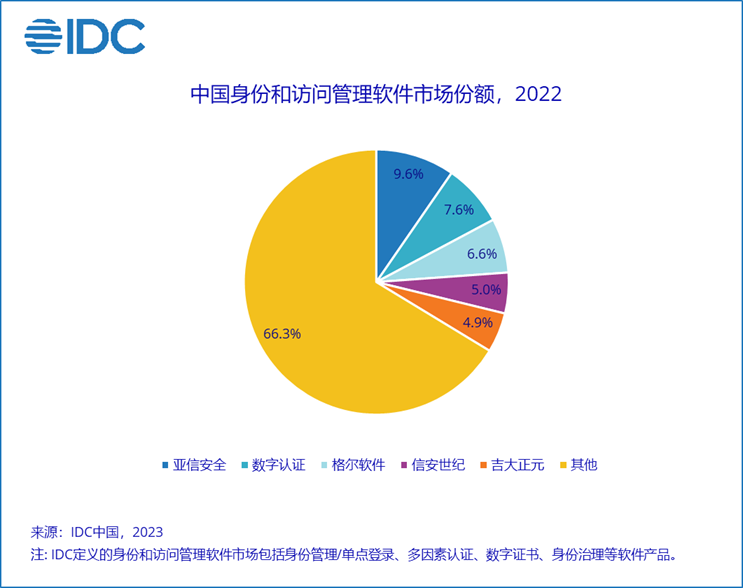

IDC定义下的网络安全软件市场分别由数据安全软件、终端安全软件、身份和访问管理软件、软件安全网关、安全分析和情报、响应和编排软件、其他,共7个功能市场/子市场构成。2022年中国网络安全软件市场/子市场的关键厂商表现如下(所有数据均为四舍五入后取值):

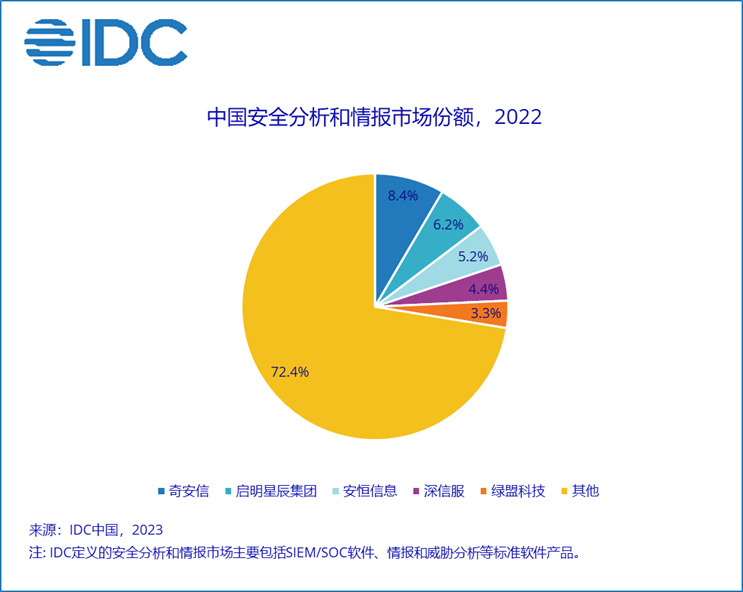

总体来看,2022年中国网络安全软件市场数据表现如下:

2022年,由于疫情影响,经济增长受到冲击,中国IT安全软件市场整体增速放缓。行业上,由于疫情及经济不确定性影响,政府、交通等行业投入谨慎,整体预算规模缩减,部分项目招投标暂停或延期到2023年。在各行业均出现投入放缓的情况下,相对而言,金融、制造等行业的增长较为稳定。

随着网络安全法、信息安全等级保护、关键信息基础设施安全保护条例等网络安全和数据安全法律法规的合规要求深化,以及数字化在各地企业的规划落地,数据安全软件市场在各功能子市场中规模最大,数据安全软件市场和软件安全网关市场保持较高增速。

IDC中国高级研究经理赵义表示,2022年是中国经历诸多挑战与机遇的一年。地缘政治因素和疫情的双重冲击导致政治经济的不确定性上升,各级政府和企业纷纷收缩投入。然而,跨境网络攻击与企业数字化转型中遭到的安全威胁不断升级,如公共事业部门的关键基础设施遭到破坏,企业大规模敏感数据泄露或造成业务中断,政府机构、能源公司、银行和医疗机构等的网络基础设施和业务系统都是攻击者的主要目标,这些事件的发生及恶劣影响使企业和政府加强了对网络安全的重视。同时,政府加强法规监管和企业云服务需求的提升也进一步推动了网络安全软件市场的增长。在这样的环境下,中国IT安全软件市场2022年同比增长12.5%。随着未来进入全面放开的后疫情时代,政府和企业的预算将逐步重启,网络安全软件的需求仍然具有很大的增长空间。IDC将持续跟踪并研究中国IT安全软件市场的变化,为行业提供支持。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。