摘要

人工智能大模型(以下简称AI大模型)正在引领新一轮科技革命,国际运营商也纷纷加快布局。本报告通过分析国际主流运营商发展AI大模型的特点以及面临的挑战,认为运营商抢抓时间窗口,重视战略谋划,发挥已有网络优势,围绕自身业务和运营场景,加快完善大模型软硬件,创新生态合作模式,形成差异化竞争优势。

01 国际主流运营商布局AI大模型的基本情况

当前,国际运营商均根据已有能力及产业环境发展AI大模型,欧美运营商多为技术应用者,日韩运营商则多数积极投身AI大模型研发。具体来看,主流运营商的布局做法各有侧重。

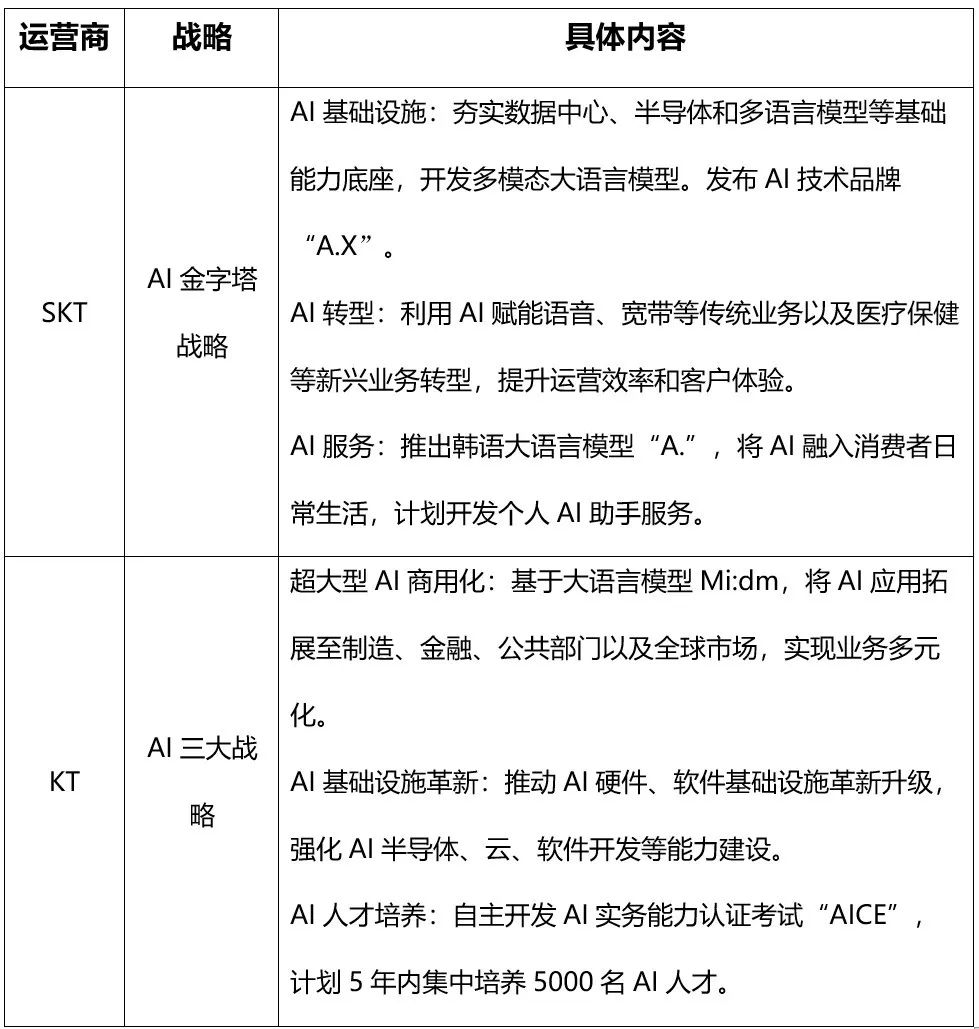

战略布局方面,日韩运营商作出明确部署,欧美运营商则暂未从公司战略层面作出规划。SKT近期宣布实施“AI金字塔战略”,计划聚焦AI基础设施、AI转型、AI服务三个领域提升AI能力,力争加快成为一家全球性的AI公司。KT则锚定成为“具有竞争力的人工智能企业”,明确超大型AI商用化、AI基础设施革新、AI人才培养的AI发展战略,计划五年内在人工智能研发上投资7万亿韩元。NTT计划5年内向人工智能等新兴领域投资8万亿日元。

表1:韩国运营商布局AI发展的主要战略

技术创新方面,采取深度应用和自主训练两种模式。欧美运营商以应用科技公司技术为主。采用此模式的原因是运营商自身缺少强大的云基础设施支撑、且领先科技公司优势明显。例如AT&T成为首个使用全套NVIDIA AI平台的运营商,将AI技术应用至员工培训、客户服务及用车规划,并基于ChatGPT开发AI工具Ask AT&T,应用至代码编写、网络优化、语言翻译等领域;Verizon利用生成式AI完成代码迁移,加快改进网络性能、跟踪数据趋势和客户体验;沃达丰基于谷歌云构建AI Booster平台,支持AI应用开发和网络性能提升,并计划将其打造成覆盖业务发展和生产经营的机器学习平台。日韩运营商以开展自主训练为主。KT发布韩国首个大语言模型Mi:dm,对外提供70亿和2000亿参数版本的AI开发包及基础模型开放服务;SKT与德国电信联手开发电信企业专用大模型,并打造首款韩语ChatGPT产品“A.”AI服务,提供AI智能应用;NTT计划于2024年3月份向企业提供6亿和70亿参数版本的大语言模型“tsuzumi”服务。

能力业务发展方面,强化基础层、数据层、应用层三位一体布局。一是加强AI芯片能力部署。KT向芯片初创公司 Rebellions投资300亿韩元,开发专用AI芯片,并计划在年内搭建超大规模AI用GPU基础设施;SKT成立公司Sapion,开发AI芯片进军全球市场;软银通过芯片设计公司Arm参与芯片业务。二是重视应用汇聚垂直行业数据。KT通过联合医疗中心Sahmyook和医疗大数据公司Humanitas开展AI医疗研发,三方共享医疗数据,KT对收集到的医疗数据进行训练。三是以服务自身应用为切入点。韩国及欧美运营商均先将AI大模型及技术应用于电信业务中的客户服务、市场营销、运营管理等业务场景,例如KT的大模型已嵌入智能音箱服务;Orange通过与谷歌云合作,将GenAI模型应用于内部的客户数据分析与服务。

生态构建方面,大力拓展AI大模型产业生态合作。一是积极与先进科技公司合作。国际运营商不仅充分应用OpenAI、英伟达、微软、Meta等领先科技公司的成果,还加强与初创企业的投资合作等。SKT在与微软、Meta合作的同时,还向AI独角兽公司Anthropic投资1亿美元、开发面向电信市场的大语言模型,收购人工智能技术公司Conan Technology股份、强化技术合作,与创业公司“Scatter Lab”合作开发“A.friends”服务等。二是探索建立运营商联盟。德国电信、阿联酋电信、新加坡电信和SKT于2023年7月联合成立全球电信AI联盟,计划共同搭建面向电信行业的AI大模型,提供数字助理以及新的“超级应用”等服务。

02 运营商发展AI大模型的挑战

未来AI大模型将成为生产、生活、治理领域数字化转型的必需品,也将成为运营商提供服务的全新入口与平台,对运营商的产品服务供给能力提出更高要求。目前,运营商相比领先科技公司,在发展AI大模型上仍面临一些问题与挑战。

一是技术、数据、人才等基础能力待强化。运营商在机器学习算法和优化技术等方面的能力相比科技公司仍存在较大差距,其大模型参数规模以十亿至百亿级为主,而领先科技公司基本以千亿级起步;大模型发展需要高质量训练数据集,目前英文占全球前100万互联网网站的语种比重超过52.6%,日、韩、中文占比仅为4.3%、1.4%和0.8%,且优质行业数据集偏少,运营商训练行业大模型的难度进一步增大;同时,运营商面向AI大模型的顶尖人才和团队储备不足。

二是AI算力资源面临紧缺风险。大模型训练需要大规模高性能的CPU、GPU和TPU的算力支撑,根据TrendForce的研究,仅训练1800亿个参数的GPT-3.5大模型所需的GPU芯片数量高达2万枚,全面商业化则突破3万枚。随着大模型进入普及应用阶段,其算力需求将呈指数级增长,而目前英伟达、AMD、Intel供给全球95%以上的GPU,享有更大议价权。可以预见,未来全球运营商在推动大模型商业化进程中,或将面临计算资源短缺、算力成本高企等问题,这将成为制约AI大模型规模发展的瓶颈。

三是AI大模型的场景化应用仍待深耕。领先科技公司普遍加速大模型布局应用,并深化在现有多种业务领域的应用推广,AI产业化进程走在前列。相比之下,运营商对垂直行业大模型应用的探索与实践仍处在初期,大模型的性能和泛化能力待增强,有待进一步与合作伙伴探索在细分业务场景的广泛商用,深挖应用场景的潜在价值。

03 对国内运营商发展AI大模型的思考

借鉴国际运营商的发展经验,国内运营商可以从四方面加快AI大模型发展。一是强化战略布局,从公司层级的战略高度加强AI的系统部署,强化对AI人才的培养与引进,加大研发投入,为大模型创新提供重要资源保障。二是强化核心能力建设,把握大模型布局关键窗口期,加快强化大模型前沿技术研究和关键产品自主突破,提高算力资源的储备,持续提升算力层、模型层、平台层等关键能力。三是深化AI大模型的实践应用,充分发挥网络、触点等优势,推动AI大模型布局与自身业务及运营场景紧密结合,助力赋能自身和对外服务,并以应用经验反哺通用大模型改进提升,更好服务千行百业数字化转型。四是创新大模型生态合作模式,推动政产学研用协同合作,搭建产业创新平台,汇聚共享高质量数据集,以高效协同的创新体系,推动AI大模型技术的创新和应用落地,有力促进AI产业整体繁荣。

[参考文献]

[1] TrendForce Says with Cloud Companies Initiating AI Arms Race, GPU Demand from ChatGPT Could Reach 30,000 Chips as It Readies for Commercialization [R]https://www.trendforce.com/presscenter/news/20230301-11584.html。

[2] Usage statistics of content languages for websites [R]https://w3techs.com/technolog

ies/overview/content_language。

[3] SKT官网[R]https://www.sktelecom.com/en/press/press.do。

[4] KT官网[R]https://corp.kt.com/eng/html/investors/main.html。

审稿:战略与产业研究所 | 宋镇亮

本文作者

邓璐 战略与产业研究所

就职于中国移动研究院,主要从事企业战略、数字经济等领域研究工作。

林佟哲 战略与产业研究所

就职于中国移动研究院,主要从事企业战略、对标研究等领域工作。

声明:本文来自中移智库,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。