昨天刚传出 HPE 要以 130 亿美元收购Juniper(瞻博网络)的消息,今天HPE就正式发声明宣布了这笔交易,并且价格提高到了 140 亿美元(约 1004 亿元人民币)。

根据TheNextPlatform的说法,截至去年10月2023财年结束时,HPE在银行的现金等资产总共为64.7亿美元,要完成收购Juniper的交易,HPE可能需要借款或发行新股。要知道,当前 HPE 的总市值才 209 亿美元,这笔交易可以说是倾其所有了。所以,为什么HPE“砸锅卖铁”也要收购 Juniper呢?

01

强强联合

HPE在以太网交换领域有着悠久的历史,多年来一直生产自己的ASIC和设备。2009年11月,经济大衰退期间,HPE(当时还是惠普)以27亿美元收购了交换机制造商3Com,为其在数据中心领域的发展提供了动力。当时HPE的目标是建立一个类似IBM的企业集团,提供数据中心硬件、软件和服务,并在2001年收购了康柏(250亿美元),2008 年收购了Electronic Data Systems(139亿美元)。

2015年,惠普分拆了软件、服务、个人电脑和打印机业务,成立了HPE,保留了数据中心设备的服务器、存储、网络、技术支持、咨询和融资业务。

与思科一样,Juniper成立于1996年,最初专注于数据中心路由。当时企业互联网刚刚开始爆炸式发展,Pradeep Sindhu发明了一种方法,让路由器可以处理数据包,而不仅仅是语音电路。在过去的几十年里,Juniper涵盖了路由和交换硬件以及网络操作系统、软件定义交换应用程序和安全产品,并积累了大量知识产权。

近年来,Juniper通过扩大有线和无线局域网业务迅速发展,并在核心、城域、边缘和园区网络领域大力推进广域网。此外,Juniper还在其网络运营中引入了AI功能,并收购了Apstra,以提供商业级SONiC和用于自动化数据中心资源管理的AIOps平台。

从数据中心的发展来看,网络的重要性日益增强,有效地利用计算和存储资源变得尤为关键。事实上,网络成本已经占到了现代人工智能集群成本的约20%。随着低延迟和高带宽的需求增加,网络成本的上升是必然的。这为收购Juniper提供了一个合理的理由。

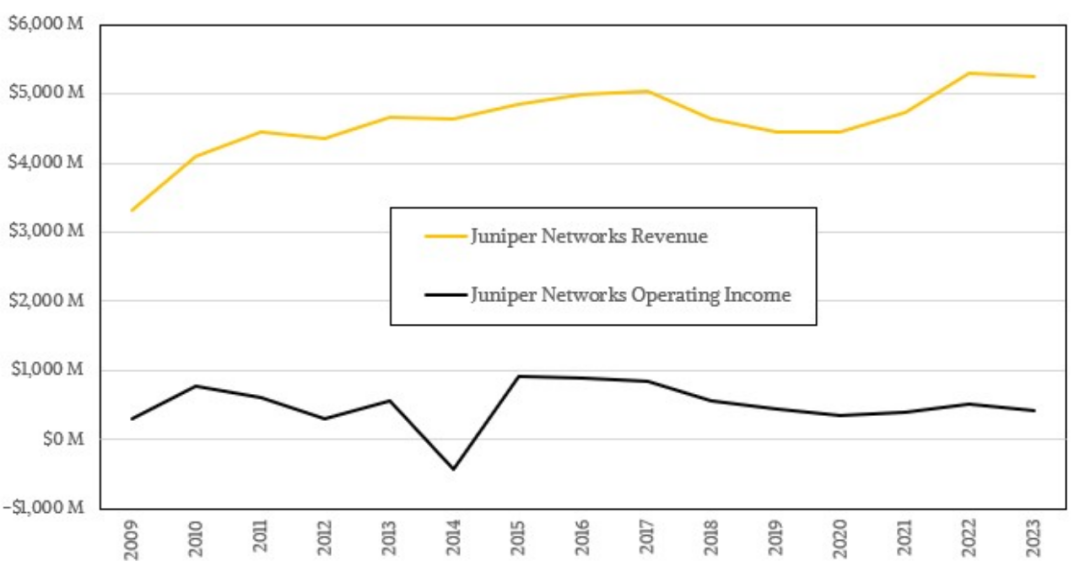

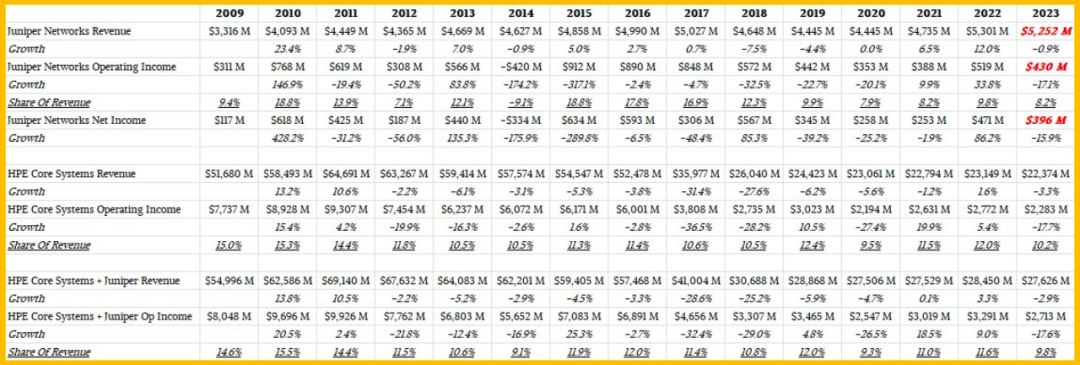

下表展示了TheNextPlatform整理的 2009 年以来Juniper和HPE的业绩表现。

其中Juniper 12月第四季度的营收和净收入是基于它在10月份提供的指导数据预估的,Juniper 并没有正式发布相关数据,不过看起来 Juniper 在2023 年的表现相对去年有所下降。

02

为了AI,但并不只是 AI

这次的收购重点在于AI,特别是Juniper基于云的Mist AI系列。近期,Juniper 还将基于ChatGPT AI的大型语言模型(LLM)与Mist的虚拟网络助手Marvis进行了整合。Marvis能够识别、描述并帮助解决各种网络问题,包括客户端故障、电缆问题、接入点覆盖不足、WAN链路问题以及射频容量不足。

两家公司在新闻稿中表示,网络将成为 HPE 混合云和AI解决方案的新核心业务和架构基础,这些解决方案通过HPE GreenLake 混合云平台提供。合并后的公司将提供基于云的、高性能且体验优先的、安全、端到端的人工智能原生解决方案,并且能够收集、分析跨领域的聚合遥测数据。

Juniper的首席执行官Rami Rahim在博客中进一步强调了AI在此次交易中的核心地位,并表示该合并将使HPE更加专注于建设AI数据中心。

不过这笔交易并不全是关于 AI,甚至还将对思科、Extreme、Arista和Fortinet等竞争对手形成冲击。

有分析师写道,“除了为HPE增强AI技术外,Juniper还在通信服务提供商基础设施方面有着显著的优势。其RAN Intelligent Controller (RIC)平台将可能对HPE的电信业务部门产生积极影响。这与HPE最近收购Athonet,进入企业私有蜂窝网络服务市场形成了互补。值得一提的是,HPE的竞争对手戴尔已经扩展了其电信产品线。这次收购也可能是HPE的一种防御策略,以增强其在电信领域的竞争地位。”

Juniper还带来了 HPE 所缺乏的多项网络安全技术。不过,相对于思科、Fortinet 和Palo Alto Networks来说,Juniper的网络安全市场份额还比较小。

目前,该交易预计将于 2024 年年底或 2025 年年初完成,完成后Juniper首席执行官 Rami Rahim将领导合并后的 HPE 网络业务,向 HPE 总裁兼首席执行官 Antonio Neri 汇报。

03

收购带来的甜头

此前,HPE在收购Aruba Networks方面取得了巨大成功。自2015年初HPE以27亿美元收购Aruba Networks以来,Aruba的销售额从7.29亿美元增长到2023财年的52亿美元,增长了41.6%,营业收入为14.2亿美元,增长了2.6倍。去年,Aruba占HPE总收入的7.9%,但营业收入却占了39.3%。此外,计算(包括HPC和AI)在2023财年为HPE带来了153.5亿美元的收入,占总销售额的52.7%,但占营业收入的44.8%。

值得一提的是,HPE通过收购Cray已经成为高端以太网网络领域的创新者,从而获得了“Rosetta”Slingshot ASIC,这是当前众多pre-exascale和exascale系统的核心。

就目前来看,HPE和Juniper的强强联合前景一片大好,但也不要指望利润会立即大幅增长,这是一个长期的过程。

参考:

https://www.networkworld.com/article/1289015/hpe-writes-14b-check-for-juniper-networks-to-boost-ai-networking-technology.html

https://www.nextplatform.com/2024/01/09/why-would-hpe-buy-juniper-networks/

声明:本文来自SDNLAB,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。