写在前面的话

2023年网络安全上市企业的业绩不容乐观。但小编对于业绩预告所反映的情况毫不意外。第一,业绩预告本来就是逆向选择,只有较上年业绩产生方向性变化或者波动幅度偏大等情况,才需要强制性发布业绩预告,下文也会作分析。第二,2023年1-9月业绩数据已经预示了全年业绩的大致趋势。第三,大部分网络安全业务都是终验法确收,从签订销售合同到确认销售收入,周期通常都需要6个月到12个月,2023年期间确认的收入,有三成到七成是2022年期间签订的订单。第四,网络安全上市公司主要聚集在强政策市场, 而G端(以及部分国企)过去两年的安全预算情况无需多言,这部分业务比例越大,业绩影响越大。总之,就2023年来说,困难是有普遍性的,而不是某一个特定行业的,安全圈的同仁不妨从其他行业找找自信。

业绩预告概述

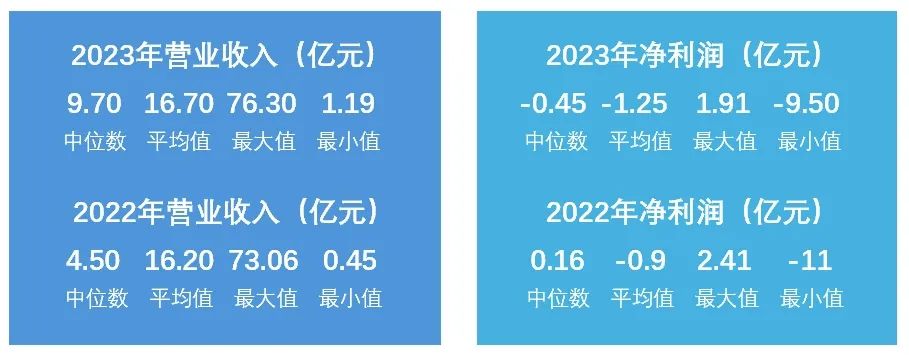

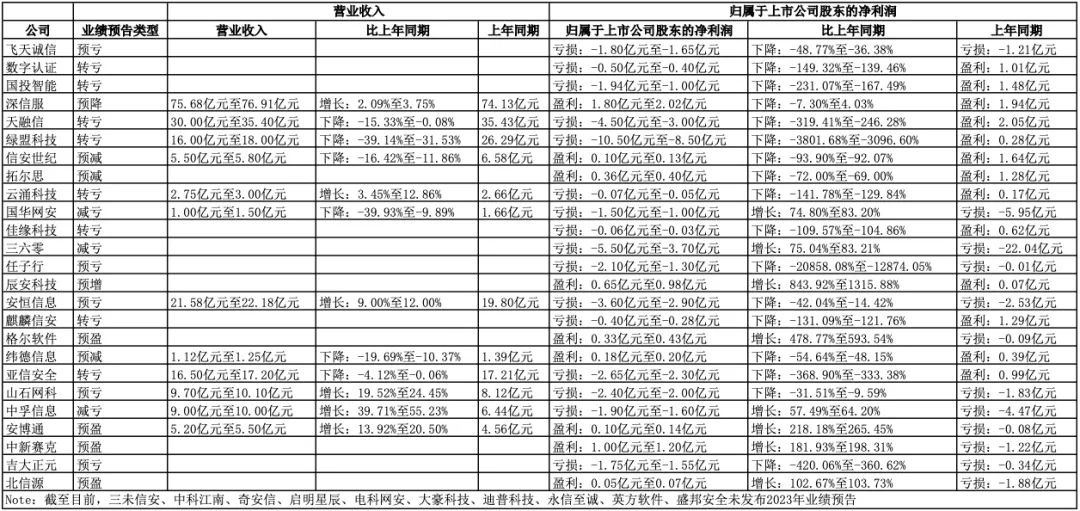

截至2024年1月31日,小编跟踪的35家A股网络安全上市公司中,共有25家上市公司发布2023年度业绩预告。

和以往一样,我们以归属于上市公司股东的净利润为指标,定义了三类八种业绩预告类型。业绩预喜类包括预增(盈利同比增速大于50%)、预升(盈利同比增速小于50%)、预盈(扭亏为盈)。业绩预减类包括预减(盈利同比降速大于50%)、预降(盈利同比降速小于50%)。业绩预亏类包括转亏(由盈转亏)、减亏(亏损减少)、预亏(亏损扩大)。

25份业绩预告中,共有5家业绩预喜,其中预增1家(辰安科技),预盈4家(格尔软件、安博通、中新赛克、北信源);共有4家业绩预减,其中1家预降(深信服),3家预减(信安世纪、拓尔思、纬德信息);共有16家业绩预亏,其中3家减亏(国华网安、三六零、中孚信息),8家转亏(数字认证、国投智能、天融信、绿盟信息、云涌科技、佳缘科技、麒麟信安、亚信安全),5家预亏(飞天诚信、任子行、安恒信息、山石网科、吉大正元)。

可以大致认为,强制业绩预告披露的主要原因包括净利润为负、净利润出现大幅上升或下降、扭亏为盈等情况。各位能看到的业绩披露也主要来自这三类情况。换一个角度看,10家小编跟踪的上市公司尚未披露业绩,这意味着相关厂商的业绩总体稳定,包括三未信安、中科江南、奇安信、启明星辰、电科网安、大豪科技、迪普科技、永信至诚、英方软件、盛邦安全等10家公司。这其中,奇安信的亏损较上年增速应当未超过50%,而其他厂商应当均维持了正利润且波动幅度不大。

到底应当如何看待网络安全市场?

如果小编把文章标题改成“谁亏得最多”,再喊一声“呜呼哀哉”,想必更加吸引眼球,但这对安全行业的发展毫无用处。所以小编最后再同大家分享三点看法。

第一,非上市公司经营情况好于上市公司。

小编统计了78家一级市场代表性厂商在2021-2023年的招投标完整情况,招投标市场主力仍旧处于增长区间。2021-2023年,78家样本厂商总中标金额CAGR达到17.51%,总中标数量CAGR达到24.79%。我们把整体市场进一步细分为政策市场和商业市场。政策市场指与党政、军队军工、公安、能源电力、网信、工信、运营商相关的市场,商业市场指金融、教育、医疗、制造业等政策市场以外的市场。我们发现,政策市场平均单标金额从2022年的136万元下降至123万元,这代表部分主流赛道或已进入较成熟的存量竞争,而商业市场中标数量和中标金额的CAGR均在49%左右,显著快于政策市场,在整体市场中的占比快速扩大,已占据四成左右。

数字认证、国投智能、麒麟信安、天融信、信安世纪、佳缘科技等多家上市公司在2023年业绩预告中提到,下游客户普遍出现预算减少、项目招标、验收进度推迟、收入确认周期延长,政府、国防等客群体现得更加明显。由于子公司经营不及预期,商誉减值成为多家公司业绩下滑的另一重要原因,飞天诚信、国投智能、天融信、绿盟科技等企业均提到商誉减值。对上市厂商来说,虽然可以将业绩表现归因于下游客户,但本质上是经营策略的问题。

第二,降本增效是企业生存发展的关键。

只有持续优化调整人员结构,提升组织运营效率,才能实现期间费用的有效管控,深信服、安恒信息、格尔软件、山石网科、中孚信息等企业在业绩变动的原因说明中均提到了这一点。在这些企业中,深信服、格尔软件实现了盈利,格尔软件净利润实现了数倍净利润增长。

上市厂商经营调整跟不上市场节奏,多半只是业绩阵痛,但对非上市公司而言,回归企业经营本质直接关乎生存。深挖护城河,理解和匹配客户需求,专注于在没有外部支持下也能持续盈利的业务,才是一名安全创业者务实和理性的选择。提升组织运营效率,合理规划资本,做好成本控制,与每一家安全企业的生存和发展息息相关。

第三,网络安全行业可持续发展驱动力仍在。

不久之前,小编曾提到过看好行业发展的四点主要原因,这里再复述一遍。第一,信创和关键信息基础设施保护对安全的增量需求。第二,AI和数字要素化流通对安全需求的乘数效应。第三,一些安全事件引发的疤痕效应。第四,“先立后破”对KA客户安全预算的促进作用。

根据工信部统计,2023年国内信息安全产品和服务收入为2232亿元,同比增长12.4%,增速较上年同期提高2.0个百分点。一方面,只要行业发展动力仍在,就总会有勇敢者接受挑战勇往直前。另一方面,无论是上市公司还是非上市公司,无法适应市场,无法满足需求,就应当被淘汰。这是市场经济的基本法则,也是促进行业健康竞争和创新的必要条件。

免责声明

*本公众号仅作为学习和研究使用,不构成对任何人的投资和建议,您直接或间接基于本公众号内容做出的投资应自行承担风险,航行资本及作者不对此承担任何责任。

*以上信息均为航行资本基于网络公开信息渠道整理,航行资本不为以上信息的真实性、准确性做任何保证。

*本公众号上所转载或引用内容均标注来源及出处,仅代表原作者本人,不代表航行资本立场。转载或引用内容的版权归原作者所有。如涉嫌侵权,请及时联系我们,我们将及时更正或删除有关内容。

*如需转载本深度调研,或对以往调研内容感兴趣,请联系:frank@voyagers-partners.com。

声明:本文来自航行资本,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。