文 | 米格 零和

最近的数据行业,实在是多事之秋:

现金贷服务商“有脉金控”神秘失联,疑似警方介入;大量数据从业者被警方带走,数据行业洗牌加剧。

多位知情人透露:“考拉征信、AdMaster等大数据公司的高层,均被警方带走调查。”

考拉征信对此并未正面回应,只是称“整治是为了更好地发展”。而AdMaster拒绝接受采访。

整个数据行业如履薄冰。

“现在90%的大数据公司都不再开展新业务。”多位业内人士称,希望监管能出台“数据监管”细则,不然整个行业都会“停工观望”。

01 深陷风波

“考拉征信被警方带走调查,但似乎不是因为整个公司,只是因为某些高层。”多位知情人士透露。

“十一前就被带走了,但目前尚无结果。”知情人士透露,这次的大数据整治之风,正是从考拉征信事件开始的,此后,涉及的公司越来越多。

紧接着,相关部门约谈了很多大数据公司、互联网公司、征信公司,甚至还有电商平台,要求大家做好数据管理工作。

这就像是一个龙卷风漩涡,很快整个行业都被裹挟其中。

作为八大个人征信试点机构之一,考拉征信是由拉卡拉联合蓝色光标、拓尔思、梅泰诺、旋极信息、广联达、北京润安等公司出资成立的独立第三方征信公司。

目前,考拉征信的相关部门并未正面回应此事,而是称:“整治是为了更好地发展。”

“考拉征信公司严格按照《征信业管理条例》等法律法规依法合规开展业务,严守信息安全的责任。”他们表示,大数据行业的市场秩序尚在形成与完善之中,会支持国家有关部门对行业进行整治和规范。

在考拉征信之外,接近监管的知情人士透露:“知名大数据公司AdMaster也在接受调查中。”

据官网显示,AdMaster是精硕科技集团下属事业部,是一家独立的第三方数据技术公司。

但行业的共识是,这是一家数字营销公司。

有媒体曝出,这家公司在2010年获得了朱啸虎创办的“金沙江创投”的投资。

2014年,AdMaster年收入突破1亿元,并已于当年3月开始实现盈利,其中广告监测业务约占7成。

今日下午,一本财经前往AdMaster北京总部询问此事,工作人员以“所有负责人都不在”为由,拒绝采访。

他们表示会联系一本财经回应此事,但截至晚上6点半,并未作出任何回应。

宝付支付母公司“漫道金服”,近日也中止了IPO审查。

有媒体称,中止的原因可能出在客户身上。

宝付支付在招股书中公布的26家合作公司,已有5家平台被立案,3家平台出现逾期,1家平台被宣判。

其中还包括“钱宝网”和“某租宝”。

多位知情人士透露:“宝付支付也因数据问题被调查。”但宝付支付的公关否认了此事。

02 黑市链条

最近的大数据整治,除了因为公安系统的“网格照片”外泄,还因为网贷行业的数据外泄问题严重。

在现金贷行业,用户数据的“共享”现象,早已泛滥成灾。

很多现金贷用户反映,他们只要注册过一个平台,就会收到几家,甚至几十家平台的贷款电话和短信。

最近媒体报道了一起事件:温州的一位用户周先生,在最近收到了不少贷款的短信。

紧接着,周先生下载了其中几个APP注册,填写了自己和两个家庭成员的联系方式。

随后,周先生并未收到贷款,就卸载了APP。没料到,他开始每天收到几十个平台的“贷款骚扰电话”,他的两个家人也接到了骚扰电话。

是谁泄露了他的信息?

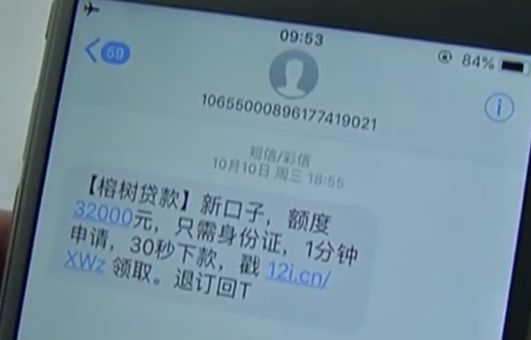

周先生展示的截图中,除了白鸽钱包、小顺花和77速贷之外,还有一个来自“榕树贷款”。

榕树贷款背后的公司为深圳数趣信息科技有限公司,企查查显示,它由百融金融信息服务有限公司(以下简称百融)百分之百控股。后者是大数据行业排名靠前的公司,知名度极高。

也就是说,榕树贷款就是百融旗下的贷款平台。

但榕树贷款的负责人表示,公司从未将用户相关信息,透露给任何第三方。

随后,周先生报警,警方介入调查,最后发现,柳州有一家公司,专门收集这些贷款信息,再将这些数据打包出售给现金贷公司,用作电话或者短信营销。

而此时,这家公司已收集了2000万条公民信息。

“现金贷行业的数据共享,几乎已经是公开的秘密了。”某现金贷的风控总监赵勤称。

这条产业链是怎么形成的?

第一个途径,就是现金贷平台的主动出售。

“一些现金贷平台直接将自己的数据出售,除了贷款之外,再赚一次卖数据的钱。”赵勤称,这样的行为,也可能是内鬼所为。

在地下,有大量靠着收集这些数据为生的“营销公司”。

一本财经联系到一家专门收集贷款数据的公司,其负责人称,一个贷款用户数据,他们可以出价0.5元到5元。

“如果是特别好的用户,我们可以出5元一条。”该负责人称。

而所谓“特别好的用户”,就是在一些优质现金贷平台上,从未有过逾期的核心用户。

“我们的客户都是一些小的现金贷公司,他们没有用户,要开展业务,只能买我们的数据。”该负责人称,他们甚至还有电销团队,帮助现金贷平台去“获客”。

另一方面,用户的“二次营销”,早就成为现金贷行业的第二大盈利点。

“我们平台上,很多用户都不会通过审核放款,用户直接流失,太可惜了,所以我们就会将这些被拒的用户,再卖给其他平台。”赵勤称,他们靠“二次营销”用户,一个月就能赚上百万。

赵勤并不避讳这一点,甚至表示,这是“合情合理”的。

而另一个信息的巨大出口,就是现金贷的“服务商”。

很多小的现金贷平台,为了节约成本,并不会自己开发系统,而是买一套“现金贷系统”,每年支付几十万。

而这些服务商,会将用户信息收集起来,再将其出售给其他准备做贷款的公司。

最近神秘失联的“有脉金控”,就是现金贷最大的系统服务商。

“有脉金控的失联,就有可能和数据问题有关。”赵勤和多位知情人士透露。

个人数据变得极为敏感,现在就连企业数据,也开始变成烫手山芋。

最近,多位提供企业数据的公司称,“税务数据”开始严控。

“税务数据前两年用得好好的,今年很多地方突然就不能用了。”业内人士说。

正规的税务数据,都需要法人签授权书。

但行业的现状是,税务数据,大都是来自“代理记账”公司。

目前,这样的获得方式已不合规。

个人数据和企业数据的严控,将带来什么样的连锁后果?

03 停工观望

最近的大数据行业,都开始了“停工观望”。

“除了老客户,我们几乎不接受新客户。”一家大数据公司的商务负责人钱一阳称。

而原来的数字营销、黑名单等多条业务线,“全停”。

“90%的大数据公司,都处在停业观望的状态。”钱一阳称,除了维持一些毫无风险的业务外,他们几乎不再展业。

“我们以前合作的一家公司,能提供100多个数据维度,现在只能提供20个。”一家乙方公司称。

大量的数据公司已经开始转型。

“我们转型区块链了,因为数据行业现在是一个高危行业。”某大数据公司的创始人称。

而对整个金融科技行业而言,大数据就是土壤。

没有土壤的金融,如何开花结果?

金融科技行业开始紧缩。

首当其冲的,就是“地下现金贷”。

去年年底,现金贷行业监管之后,整个行业都处于收缩状态。大的平台畏畏缩缩,亦步亦趋,但强大的“地下系”却开始形成。

两千家以上的地下团队,开始繁荣。

一家小现金贷公司的运营服务人贺敏称,在地下,存在着大量的小现金贷平台。

它们经常打游击战,有无数的马甲包,如果第一家平台下线或者被查,它们就换下一个马甲包上。

贺敏工作半年,公司已换了4个平台名字。

而他们展业的方式,就是购买“数据”。

“只要用户数据在,平台叫什么名字根本不重要。”贺敏称。

但最近,贺敏的平台暂时停业了,“因为我们所有的数据都是买的,现在不敢打电话了。”

有脉金控的神秘失联,让这些地下现金贷平台变得“谨小慎微”。

这条产业链,并不是“密不透风”。

“现在用户也开始变得精明。他们收到骚扰电话后,就会报警或者投诉。”贺敏表示。根据电话号码追踪,很快就能拔出萝卜带出泥。

赵勤透露,这次很多公司被调查,其中一个重要的原因,就是“用户举报”。

“先等风头过去,看情况再决定什么时候展业。”贺敏称,她身边的小现金贷平台,几乎都停工了。

而给消费金融和银行提供的很多数据服务,也几乎暂停。

“数据紧缩,可能很快就会波及这些金融业务。”赵勤称,现在还没影响,是因为这些金融机构还在给老用户放款,只是“拓新”暂停。

但后期的影响,可能会很快显现,“会形成一个恶性循环”。

以后的大数据行业,监管规划的路,到底在何方?

“大数据公司以后可以做一些建模工作,输出的数据,也必须脱敏。”接近监管的知情人士透露,数据公司,最好只给客户提供一个结果或者分数,而不是直接输出数据。

几乎所有的业内人士都在呼唤“数据监管”的细则。

“请告诉我们,哪些是可以用的,哪些是违规的。”多位从业者称,划好了红线和雷区,行业才能继续推进。

不然,整个行业都会停工观望,停滞不前。

(应受访者要求,文中部分人物为化名)

声明:本文来自一本财经,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。