《“40法则”视角下的网络安全公司(上)》中,小编按照“40法则”分析了海外的网络安全上市公司。下篇中,小编将结合“40法则”,对国内网络安全上市公司的最新业绩情况进行统计分析。

“40法则”视角下国内网安上市公司2023年业绩表现

采用“40法则”衡量,首先需要考虑的是营收增长和利润水平的衡量指标,在上一篇文章中已经详细说明,在此不再赘述。

增长速度的衡量指标,可以选择公司的营业收入的同比增长率。

盈利能力指标可以考虑经营性现金流、归母净利润、EBITDA(息税折旧摊销前利润)等指标。在对海外网安公司的衡量中,我们选择使用EBITDA作为盈利能力的衡量指标,这是因为希望剔除掉SBC(股票薪酬)的影响,这会给业绩衡量带来更大的波动性和敏感性。对于国内的网络安全公司,股权激励规模相对较小,并不会对业绩衡量产生较大的影响。因此,本文选择用“归母净利润/营业收入”作为盈利能力的衡量指标。

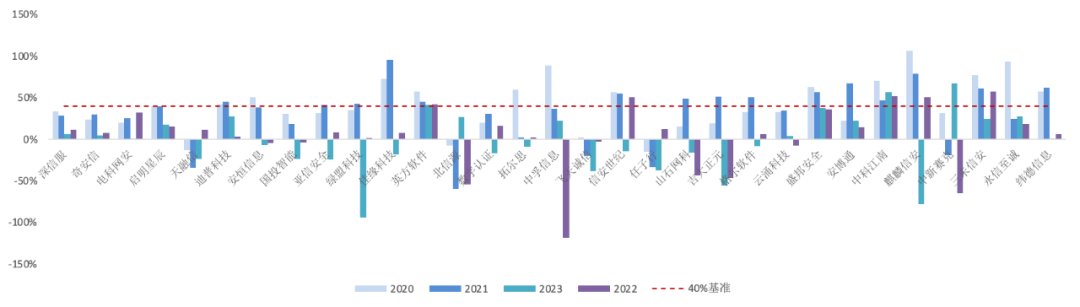

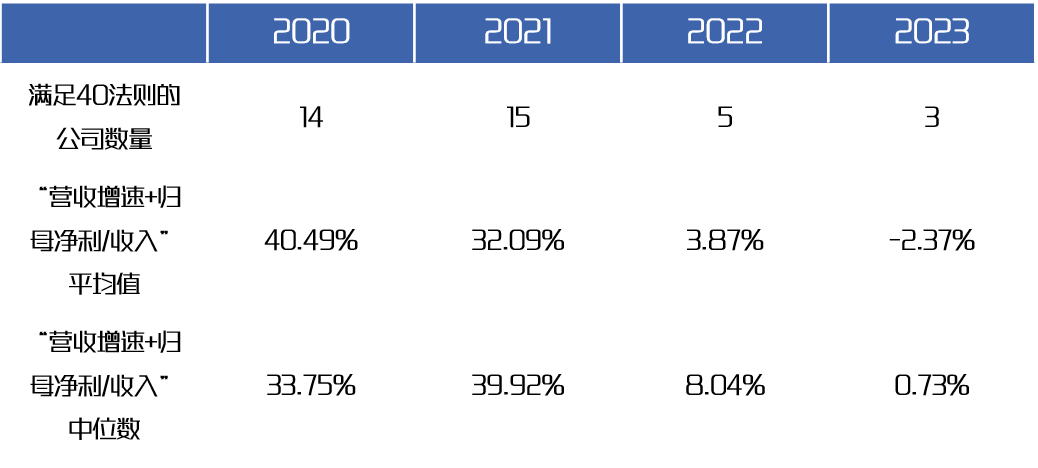

上图所示是在“40法则”下国内网络安全厂商过去几年的业绩情况。在“40法则”衡量标准下,国内网络安全企业的经营情况并不乐观,满足“40法则”的公司数量持续下降,这一点也与大家的体感相符。

在2020年和2021年,31家网络安全公司中近半数能够满足“40法则”,“营收增速+归母净利/收入”的平均值在2020年更是达到了接近45%。这一指标比同期海外网络安全上市公司的平均表现更为亮眼,从数据上能够支撑当时国内网络安全市场的高景气度。

2022年,满足“40法则”的公司数量从15锐减到了5家,这5家公司分别为英方软件、信安世纪、中科江南、麒麟信安和三未信安。它们在过去的两年里也同样能够满足“40法则”,在业绩表现上得以连续。2022年的业绩下滑,更多被归因于重大不可抗力的影响。

2023年,受到宏观经济复苏不及预期以及客户预算削减的影响,满足“40法则”的公司数量进一步下降,仅有英方软件、中科江南和中新赛克三家公司能够满足。除此之外业绩表现较好的公司还包括盛邦安全(37.79%)、迪普科技(28.01%)、永信至诚(27.58%)等。

国内网安上市公司2023年业绩汇总

中国网络安全上市公司2023年业绩

中国网络安全上市公司2024年一季度业绩

中国网络安全上市公司2023年业绩分析

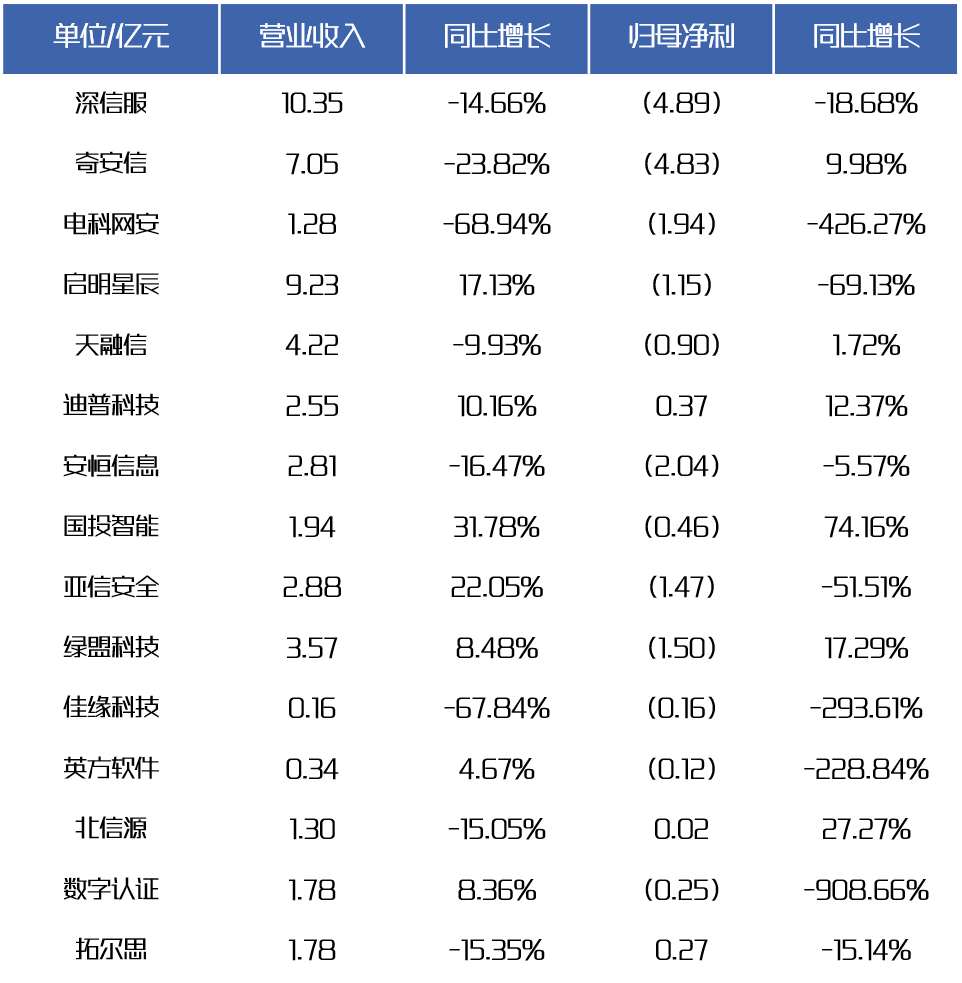

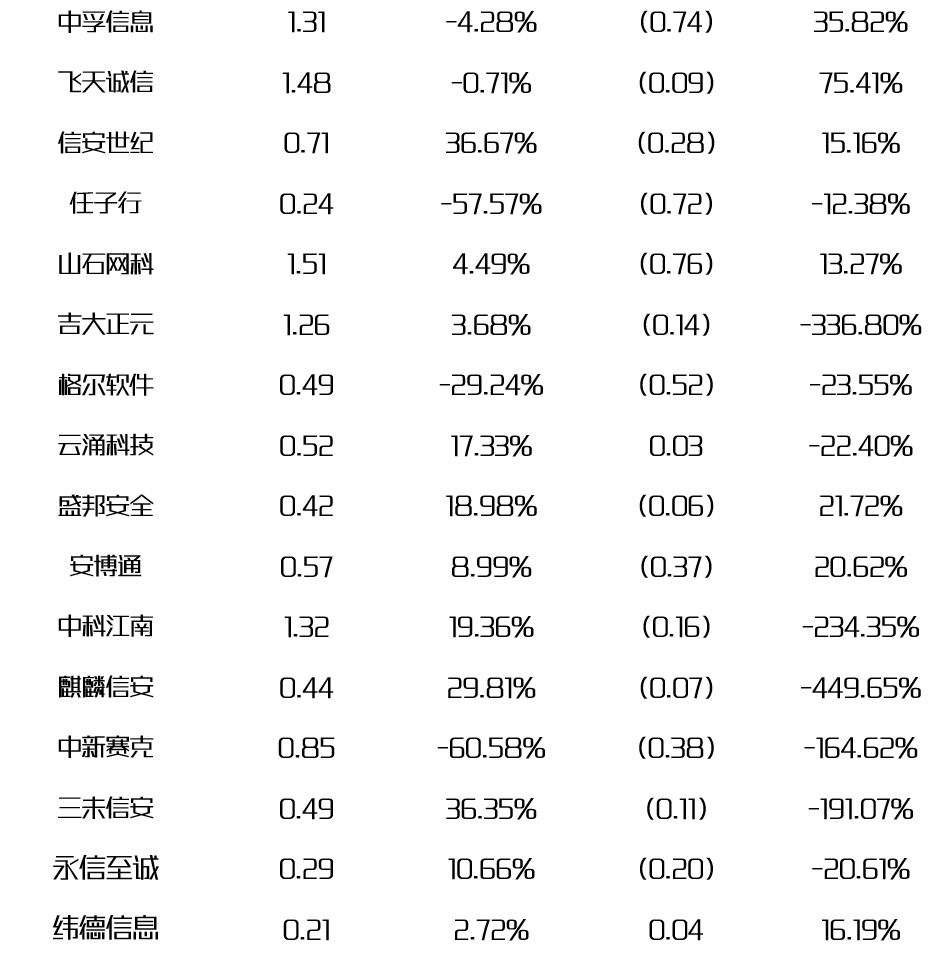

2023年,小编跟踪的31家上市网络安全公司的总体业绩表现如下:

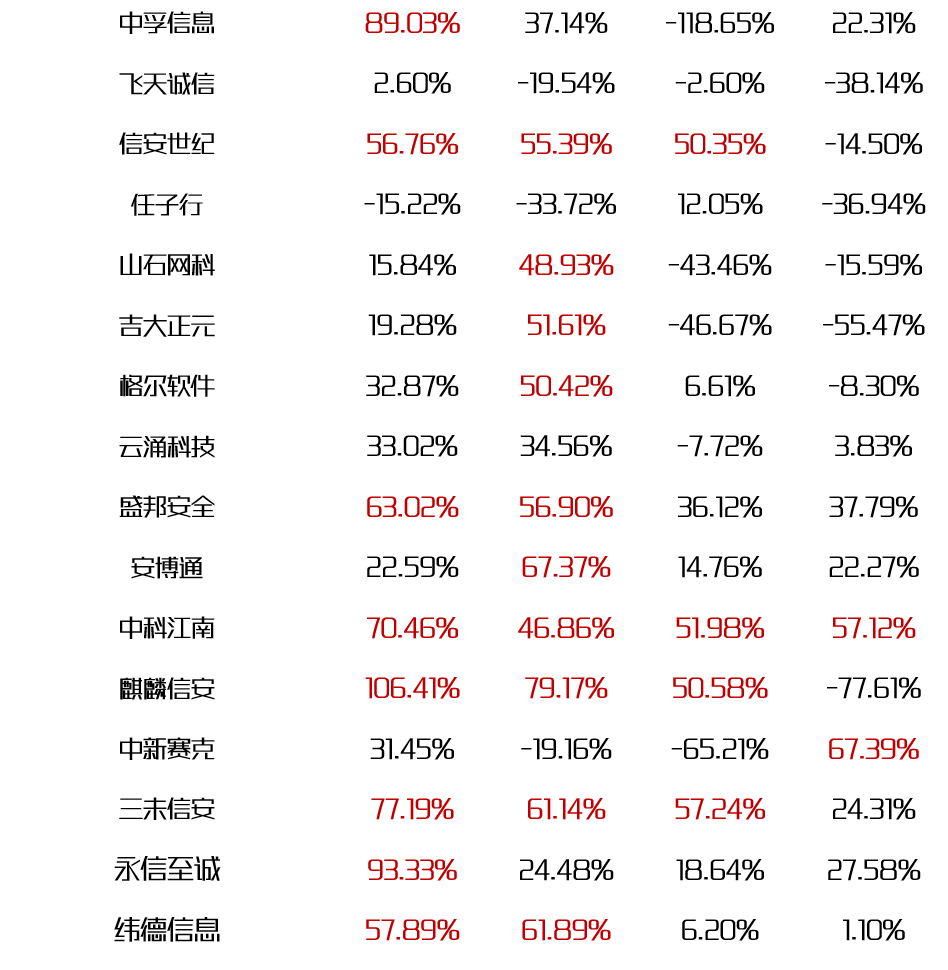

营业收入方面。收入增长的共有16家,营收下降的有15家,中新赛克(增长49.9%)、中孚信息(增长42.6%)和中科江南(增长32.31%)营收增速居前。

归母净利润方面。共有17家公司实现盈利,14家公司出现亏损,中科江南、三未信安、英方软件、中新赛克、启明星辰的净利率在15%以上。

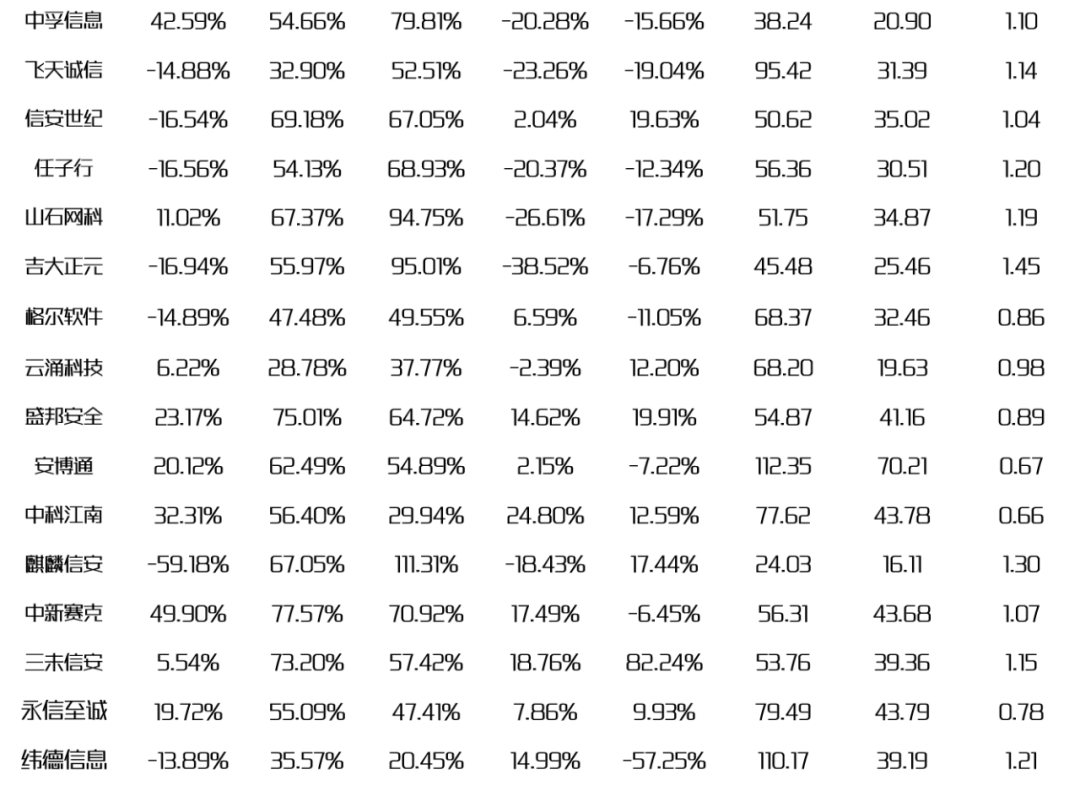

员工人数方面。三未信安(部分原因系收购江南科友)、佳缘科技、英方软件的员工人数增长较快,纬德信息、飞天诚信、绿盟科技、国投智能、山石网科、中孚信息等公司员工人数减少15%以上。

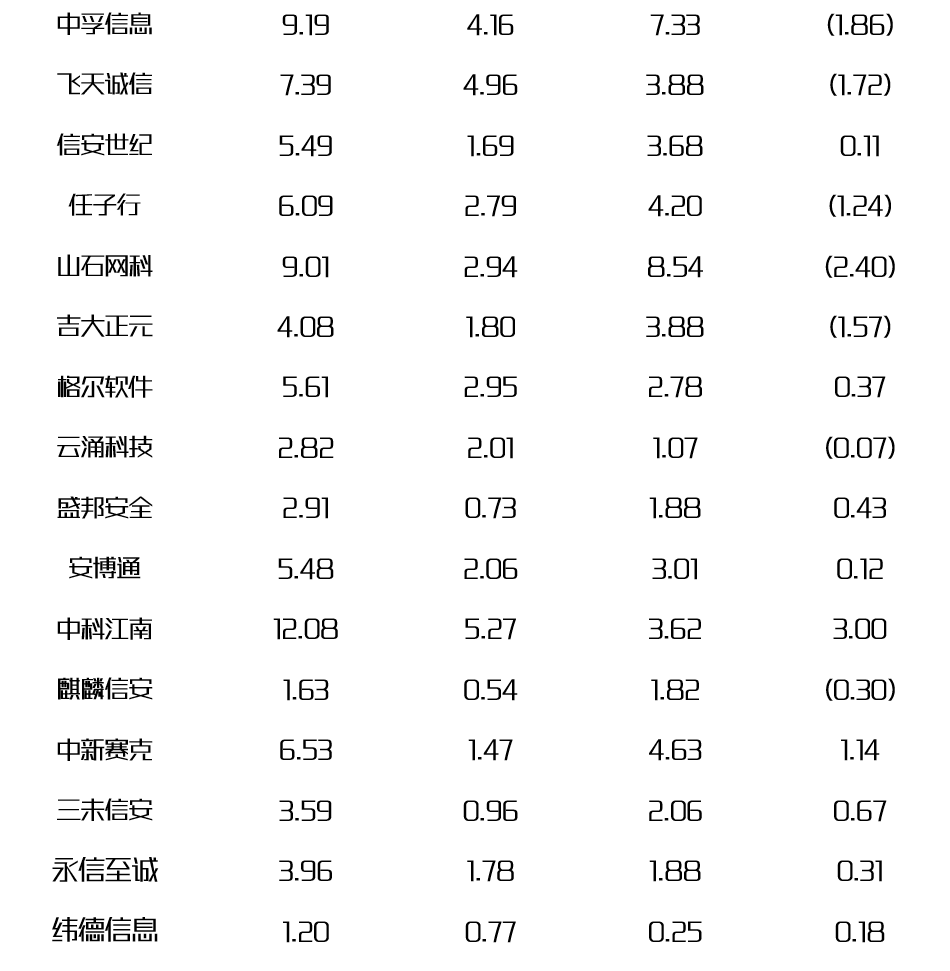

人效方面。安博通、纬德信息、电科网安的人均创收超过100万元,飞天诚信、深信服的人均创收接近百万;从人均毛利来看,安博通的人均毛利突破了70万元/人,居于首位,深信服、奇安信、永信至诚、中科江南、中新赛克等公司的人均毛利较高。

收现比(销售商品、提供劳务收到的现金/营业收入)方面。共有21家公司的收现比大于1,意味着这些企业收入质量较高,经营性现金流情况可控,当期的销售回款大于当期的营业收入。

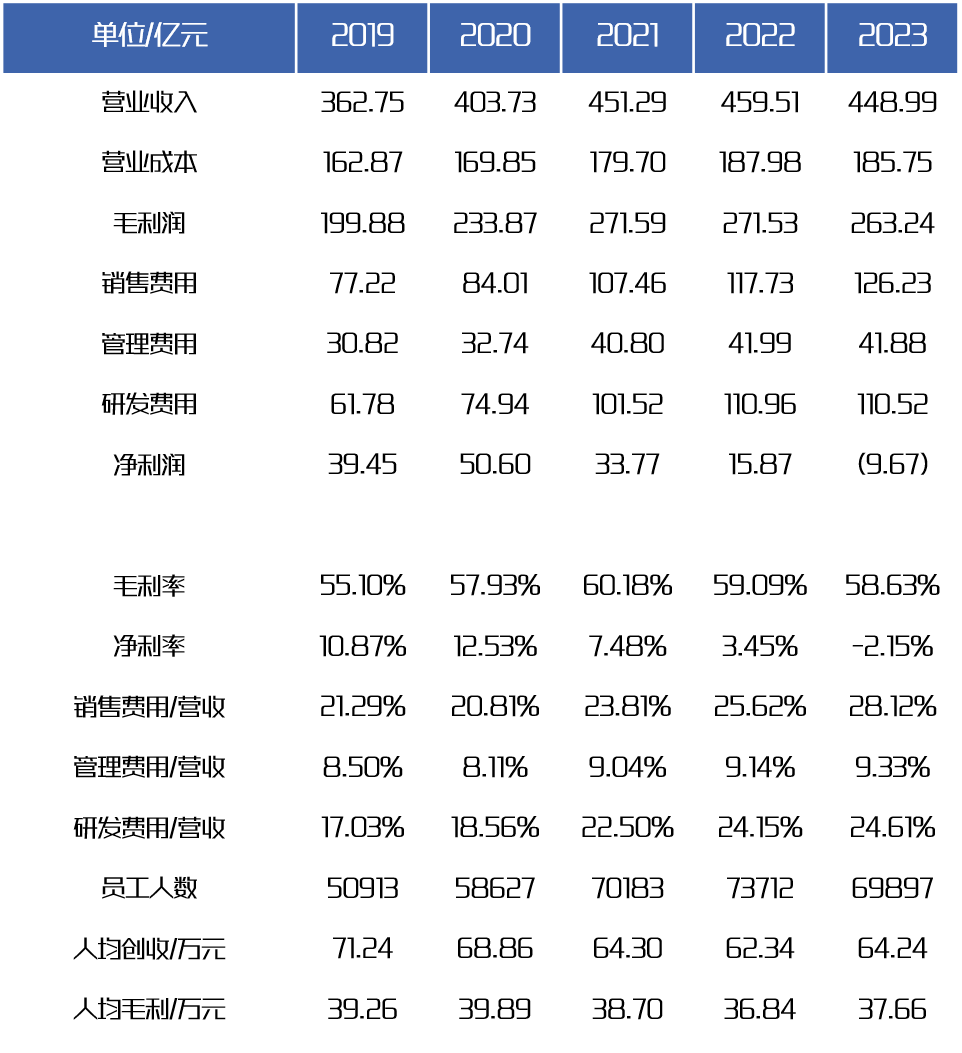

如果将31家国内网安上市公司当视为一个整体,对收入、成本、费用进行加总,能够描绘出网络安全上市公司的整体业绩:

近年来,2023年网络安全上市公司的销售费用率持续上升(从2020年的20.81%上升至2023年的28.1%)。网络安全公司花费更多资源在销售部门上,佐证了行业内卷程度的提升。而行业整体营收水平与毛利率的下降,也意味着存量市场份额的竞争将会更加激烈。

员工人数减少,体现行业由追求行业快速扩张向追求质量与效率的转变。2023年上市网安公司的员工人数下降至70000人以下,回落至2021年的水平。员工人数的总体减少,体现出网络安全行业由2020、2021年的野蛮生长转变为转型发展,过程中的人员优化和架构调整是必然的趋势。

可喜的是,网络安全行业整体的人均创收和人均毛利结束了自2019年以来的下降趋势。人均创收由2022年的62.3万元/人大幅提升到2023年的64.2万元/人,人均毛利由2022年的36.8万元/人提升到了2023年的37.7万元/人,初步体现出行业降本增效的成果。

市场景气度的回升需要一个过程。网络安全企业大多采用终验法确认收入,2023年的营收中有三成到七成是2022年期间签订的订单,依然受到2022年疫情的影响较重。在政策市场发展较慢的同时,商业市场也正在崛起之中。政策市场平均单标金额从2022年的136万元下降至123万元,这代表部分主流赛道或已进入较成熟的存量竞争,而商业市场中标数量和中标金额的CAGR均在49%左右,显著快于政策市场,在整体市场中的占比快速扩大,已占据四成左右。

“40法则”对网安企业的适用性

虽然通常认为“40法则”更适用SaaS和互联网行业,但观察海外网安上市公司2023财年的业绩,会发现Palo Alto Networks、Zscaler、Fortinet、Crowdstrike这些市值靠前的公司,增长速度和盈利能力同样靠前,逐渐呈现出了“赢者通吃”的行业格局。在成熟市场环境下,“40法则”对网络安全行业能够适用。

反观国内,我们不妨站在当前去思考,哪些因素会带来未来的转机。需求侧上,合规驱动的需求仍将是最核心的需求,但传统政企客户以外的、由价值需求驱动的商业市场正在以50%的速度高速增长。供给侧上,一些前期野蛮增长的厂商的原有模式已经难以维系,行业内的整合和出清势在必行。希望明年今日,满足“40法则”的上市公司能够更多一点。

作者:张卓凡

编辑:郑嘉骐

参考资料

https://www.secrss.com/articles/63470

各上市公司公告

声明:本文来自航行资本,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。