作 者:网络与数据安全研究中心

目录

一、2023年产业发展概述

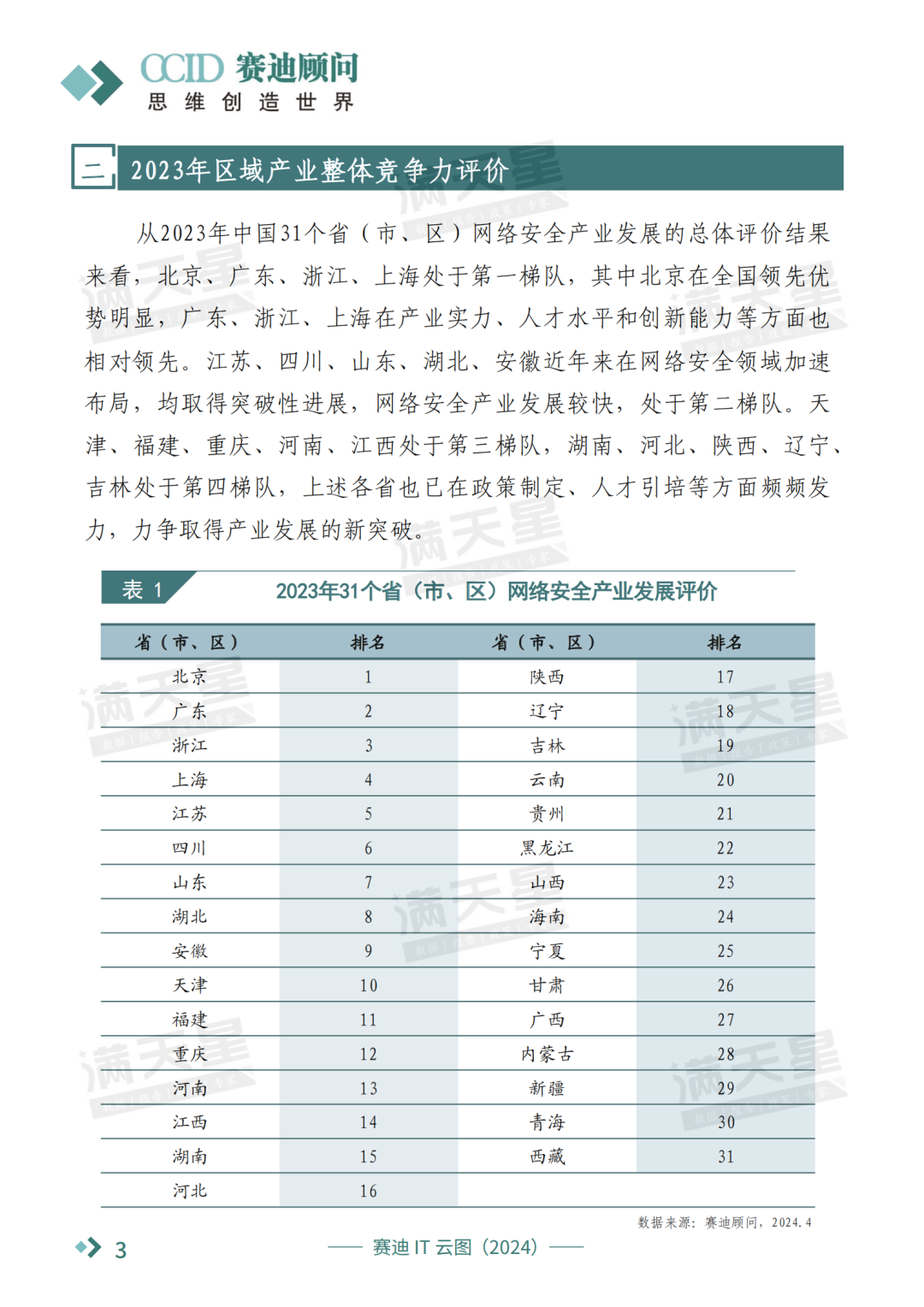

二、2023年区域产业整体竞争力评价

三、区域产业吸引力评价

四、区域企业实力评价

五、区域人才水平评价

六、区域创新能力评价

七、区域产业潜力评价

2024年4月17日,赛迪顾问在第二十五届IT市场年会上重磅发布了《IT2024》系列研究的最新成果:《2024IT云图-中国IT产业区域竞争力研究》。其中,在网络安全领域,赛迪顾问围绕产业吸引力、企业实力、人才水平、创新能力、产业潜力五大维度,系统性评估了中国省级行政区的网络安全区域竞争力水平,旨在为各级政策制定者提供有价值的决策参考和战略依据,助力各地精确锚定自身在网络安全产业发展的位置,优化经济要素配置,激活区域网络安全产业发展活力。

随着《关键信息基础设施安全保护条例》《网络安全审查办法》《网络产品安全漏洞收集平台备案管理办法》等文件的落实细化,网络安全的顶层设计正在得到持续夯实和完善,为行业发展提供政策助力。2023年,中国网络安全产业增速放缓,据工信部运行监测协调局统计,2023年中国信息安全产品和服务收入规模达2232亿元,增速为12.4%,提高2个百分点。从网络安全产业区域分布来看,北京地区产业链实力较强,企业总量第一。此外,华东、西南的网络安全产业规模占比较高。各区域依托本地区位优势、产业基础、政策、资源禀赋等优势,形成了各具特色的网络安全产业发展之路。

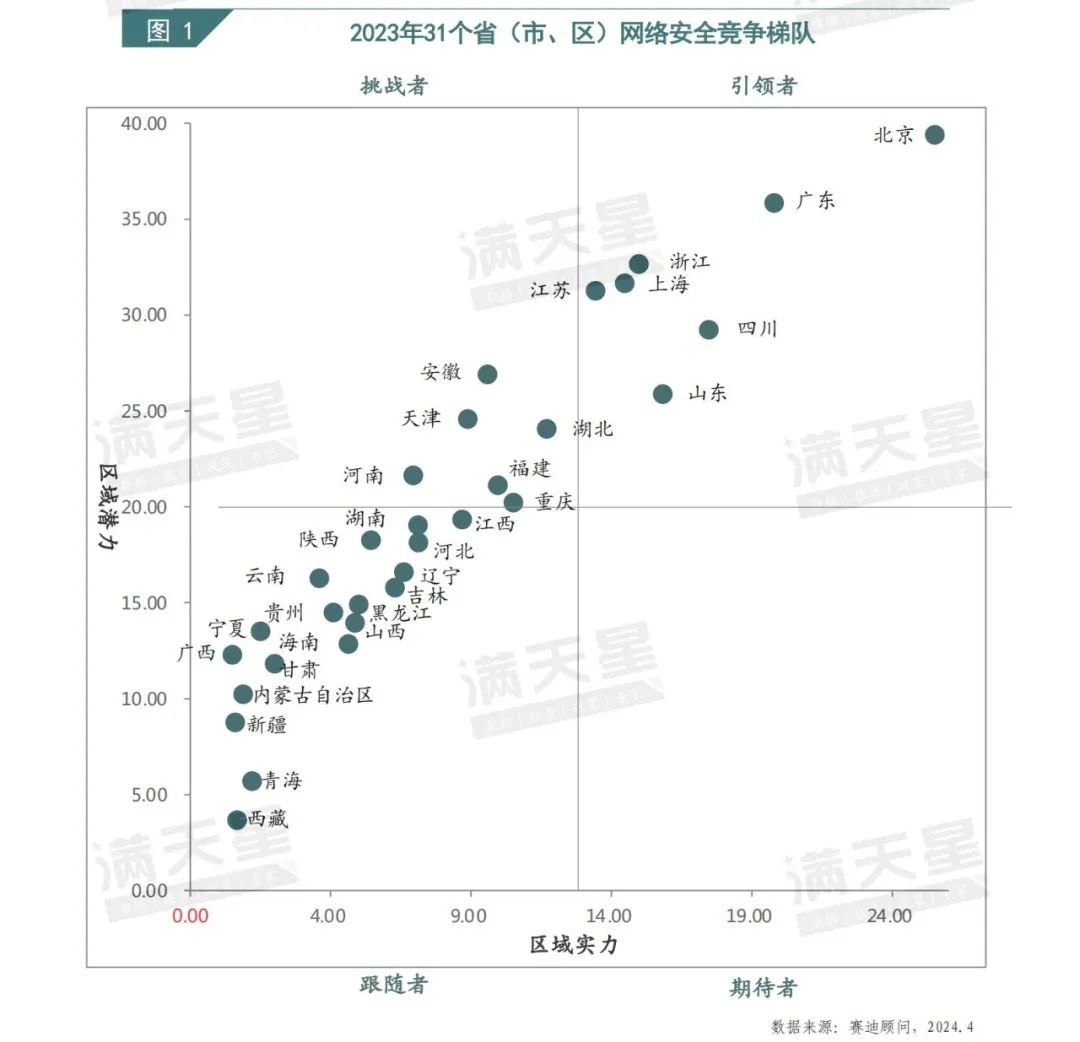

一、中国网络安全产业整体竞争力梯队分布较为清晰,北京居领先地位

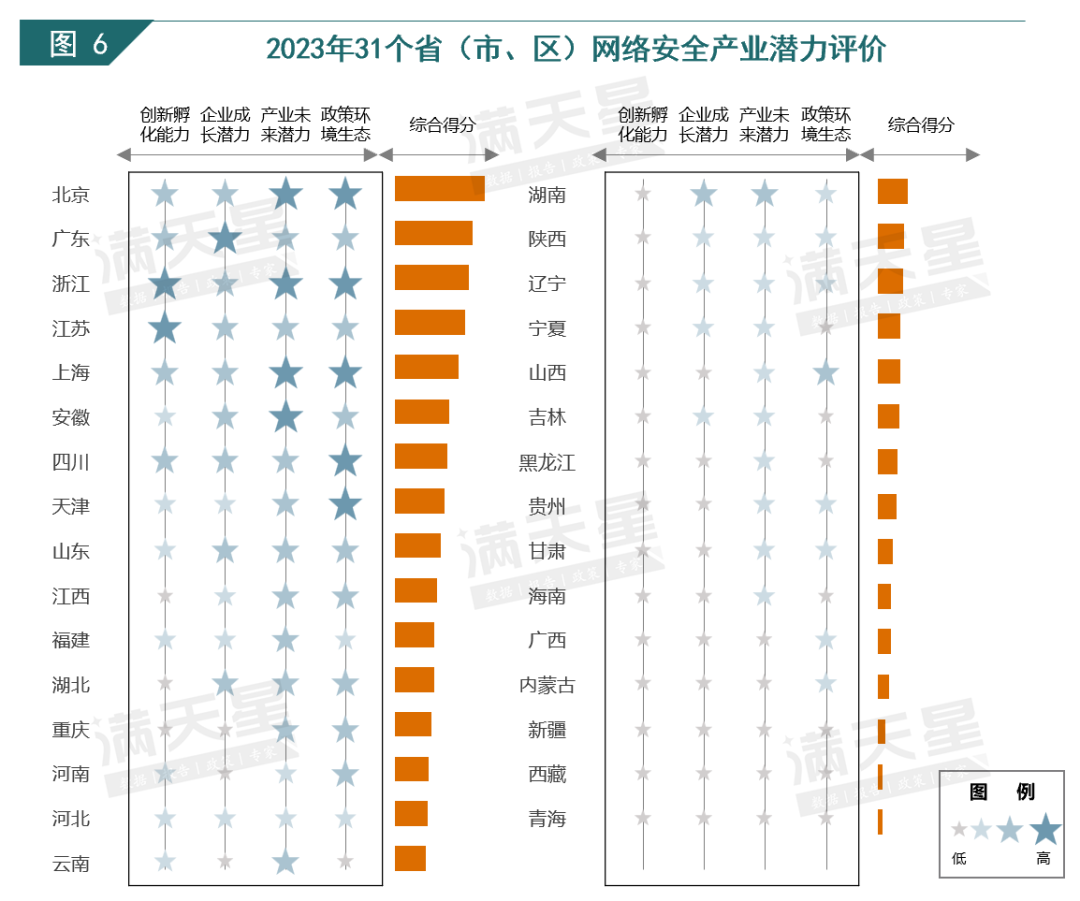

从2023年31个省(市、区)网络安全产业发展的总体评价结果来看,北京、广东、浙江、上海处于第一梯队,其中北京优势明显,广东、浙江、上海在产业实力、人才水平和创新能力等方面也相对领先。江苏、四川、山东、湖北、安徽近年来在网络安全领域加速布局,均取得突破性进展,网络安全产业发展较快,处于第二梯队。天津、福建、重庆、河南、江西处于第三梯队,湖南、河北、陕西、辽宁、吉林处于第四梯队,上述各省(市)也已在政策制定、人才引培等方面频频发力,力争取得产业发展的新突破。

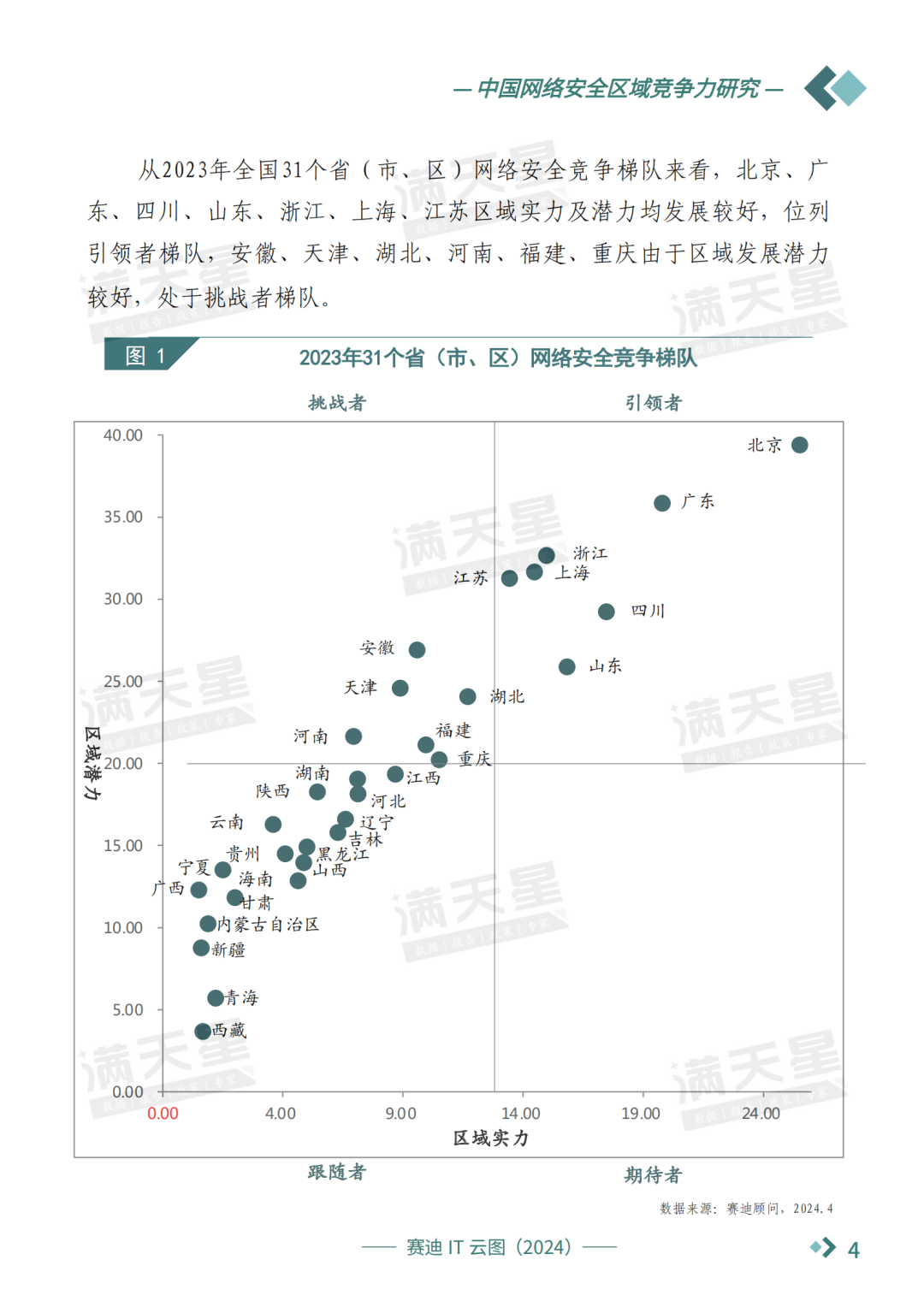

从2023年31个省(市、区)网络安全竞争梯队来看,北京、广东、四川、山东、浙江、上海、江苏区域实力及潜力均发展较好,位列引领者梯队,安徽、天津、湖北、河南、福建、重庆由于区域发展潜力较好,处于挑战者梯队。

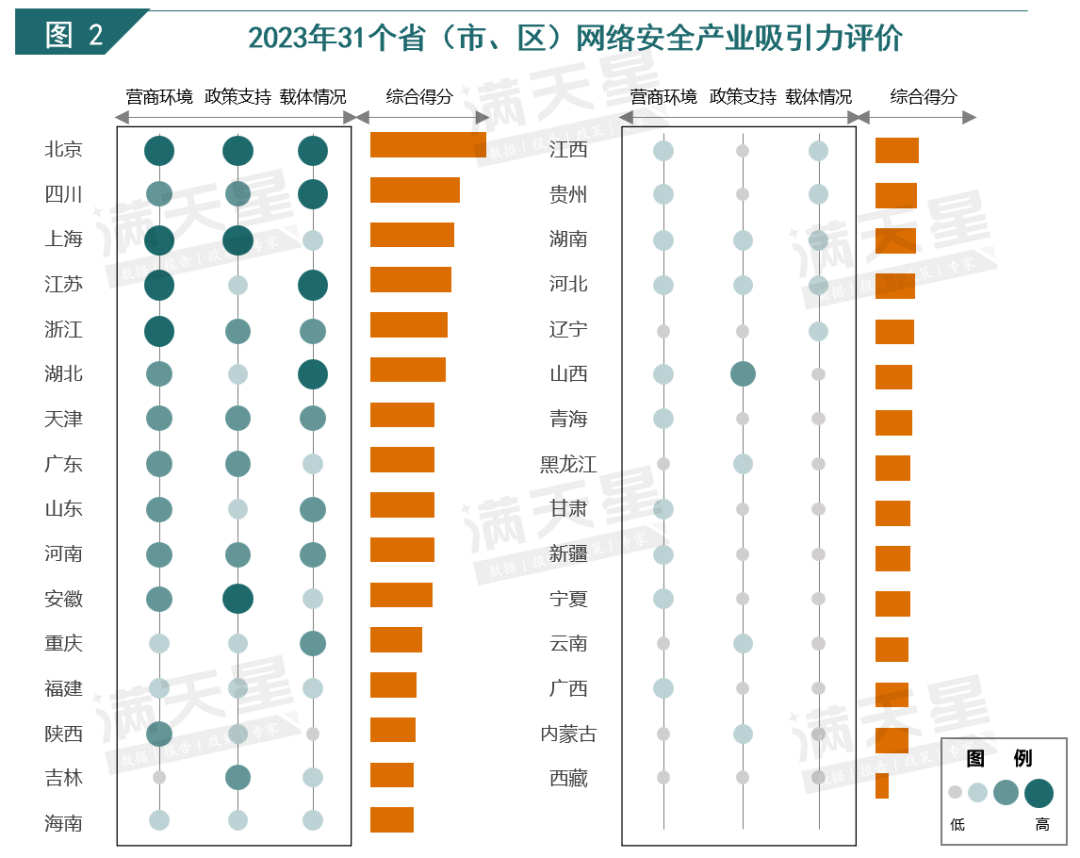

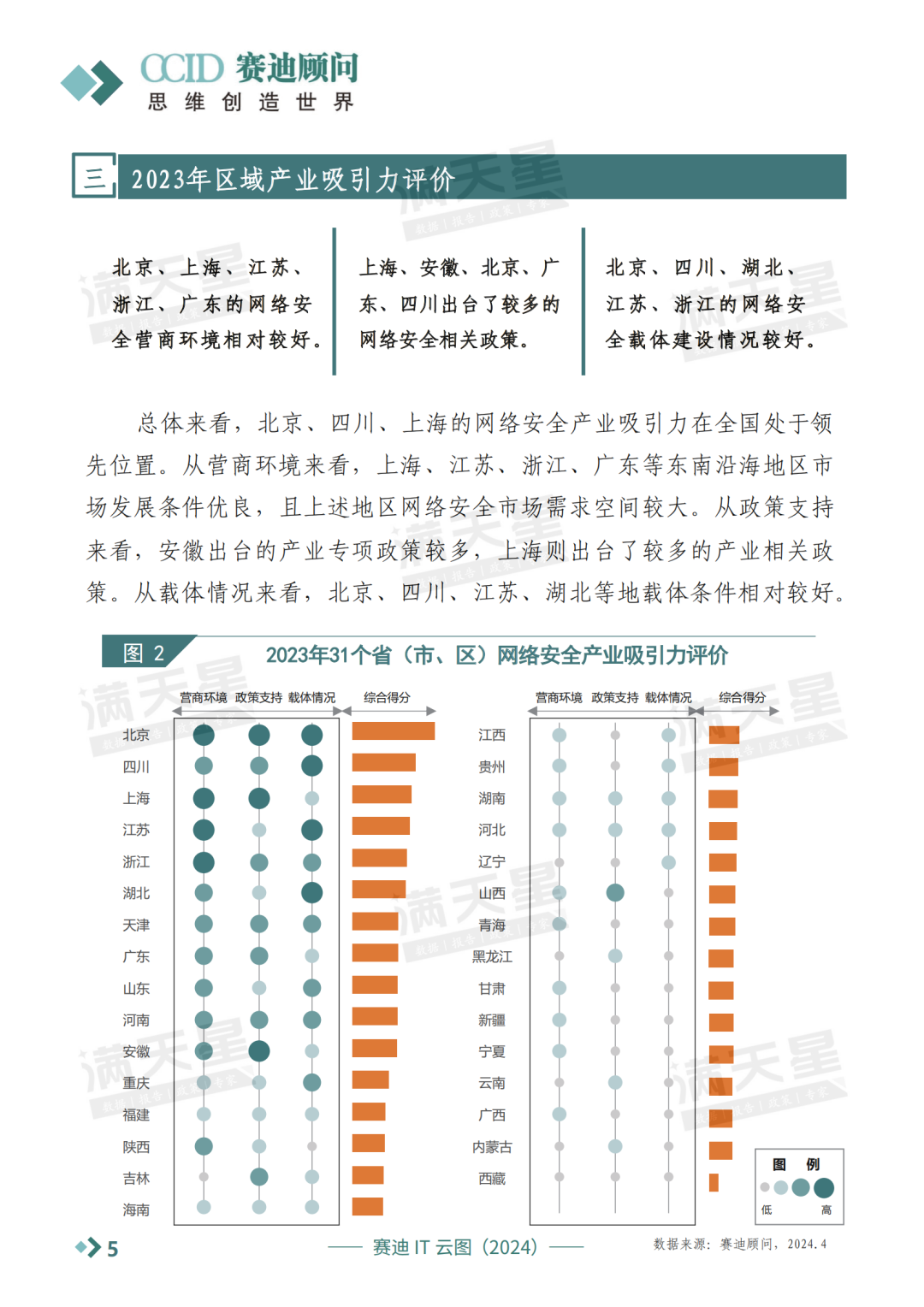

二、北京、四川、上海的网络安全营商环境较好,产业吸引力处于领先梯队

总体来看,北京、四川、上海的网络安全产业吸引力处于领先位置。从营商环境来看,上海、江苏、浙江、广东等东南沿海地区市场发展条件优良,且上述地区网络安全市场需求空间较大。从政策支持来看,安徽与上海政策环境较好,频繁出台产业相关政策。从载体情况来看,北京、四川、江苏、湖北等地载体条件相对较好。

典型地区案例分享

01

北京市

立足首都城市战略定位,在网络安全产业发展中,始终担当着创新引领者和产业先行者的角色。截至2023年,全市网络安全产业规模占全国五成以上,集聚了近千家网络安全企业和全国半数营收规模前十的企业,数量均居全国首位。在积极培育网络安全产业集群方面,北京持续发布多项政策,优化投融资市场环境,大力推进国家网络安全产业园区建设,推动区块链、隐私计算等网络安全技术攻关,支持安全多方计算等新技术在金融科技、数据流动、安全保护等多场景应用,加快抢占技术创新制高点。

02

浙江省

始终坚持统筹发展与安全,将网络安全贯穿于数字化改革全过程,持续筑牢数字化改革网络安全屏障,为浙江网络安全产业发展营造良好环境。近年来,全省网络安全产业规模保持20%以上的增速稳步增长,从区域分布来看,杭州网络安全产业规模独大,同时浙江沿海城市产业带也在逐步形成。从投资热度来看,全省网络安全投融资主要围绕数据安全、云安全、零信任等热门赛道,工控安全、隐私计算等领域近年来也成为新风口。

03

四川省

近年来,大力推动网络安全产业发展,出台多项支持网络安全产业发展的相关政策,设立四川集成电路和信息安全产业投资基金等相关基金,布局建设成都网络信息安全产品和服务产业集群,组建工业信息安全(四川)创新中心,打造覆盖全省21市(州)工业企业的四川工业互联网络安全综合服务平台等。背靠川渝两地2万亿元电子信息产业市场,加快国家网络安全产业园区(成渝地区)建设,打造引领西部网络安全产业创新发展的新高地。

三、北京和广东企业实力在网络安全领域具有显著优势,分别在基础实力和引领能力方面居前两位

从基础实力、引领能力两个维度评价31个省(市、区)网络安全企业的综合实力,北京、广东以较为明显的优势位居第一、第二位。其中,北京是网络安全企业的集聚区,在上市企业数量及创新企业数量等方面拥有绝对优势;广东不但拥有数量最多的网络安全创新企业及国家级专精特新企业,还在网络安全企业发展水平等方面表现抢眼。此外,浙江、四川、上海也是网络安全企业综合实力相对较好的地区。

典型地区案例分享

01

北京市

截至2023年拥有网络安全企业683家,其中上市企业16家、营收超10亿元企业8家,领先全国。企业业务涵盖边界安全、数据安全、身份安全、业务安全、安全管理、应用安全、云安全、工控安全、物联网安全、AI安全等网络安全全产业链。企业结构方面,上市企业占比达2.3%、国家级专精特新企业占比达3.7%、高新技术企业占比达15.1%。从注册资本看,注册资金在100万-500万元的企业最多,占比达46.8%;其次是注册资金在1000万-5000万元的企业,占比达20.16%。

02

浙江省

截至2023年拥有网络安全企业441家,其中上市企业2家、营收超5亿元企业6家、营收1亿元至5亿元企业14家。区域结构方面,杭州、宁波、温州等地网络安全企业数量位居全省前三,占比分别为71.1%、9.6%、6.1%。

03

上海市

截至2023年拥有网络安全企业434家,其中上市企业1家、营收超10亿元企业1家、国家级专精特新企业24家。

04

广东省

截至2023年拥有网络安全企业785家,其中上市企业2家、营收超10亿元企业3家、国家级专精特新企业81家。

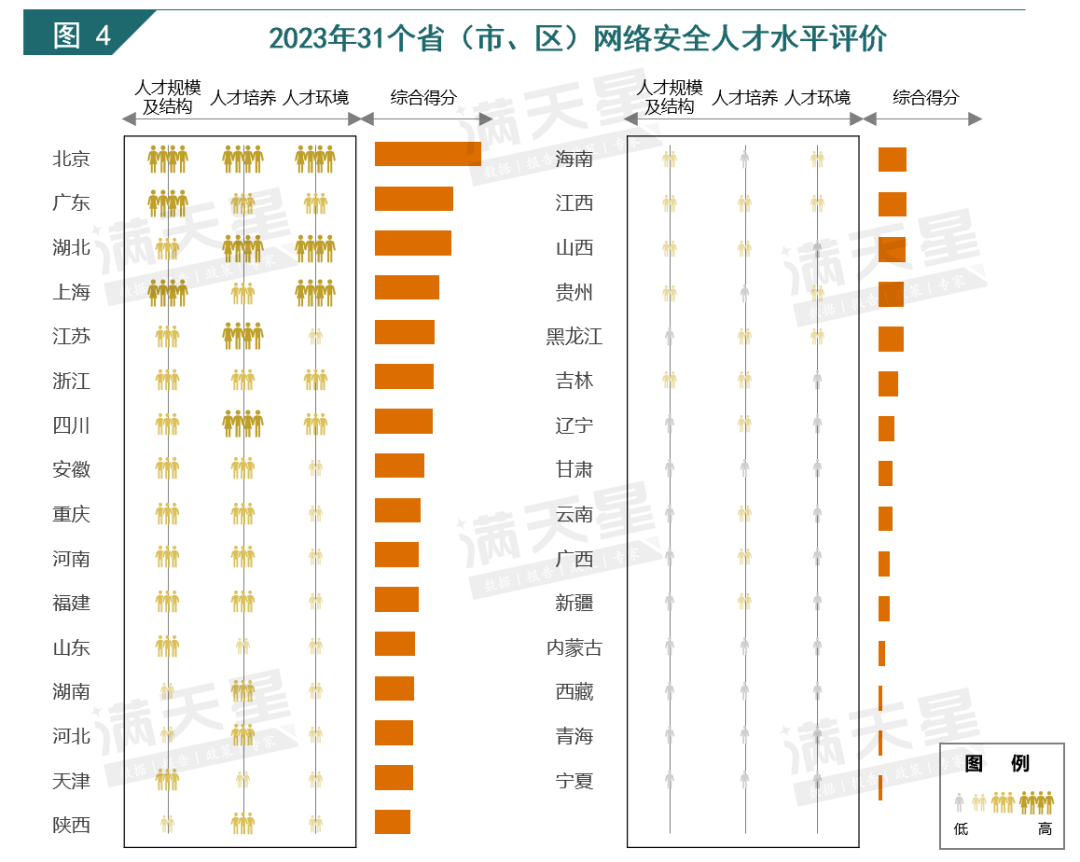

四、北京、广东、湖北、上海在人才规模及结构、人才培养、和人才环境方面表现优异

从评价结果来看,北京、广东、湖北、上海的网络安全人才水平处于第一梯队。其中,北京拥有最多的网络安全产业从业人员及高端人才,在人才规模及结构方面处于领先地位;湖北近年来在网络安全人才培养及网络安全人才实训基地建设方面的持续布局已初见成效,在人才培养方面处于首位,北京、江苏、四川则凭借自身丰富的科教资源属性表现次之;北京、上海、湖北出台了相对较多的网络安全人才政策,网络安全人才保障体系比较完善,在人才环境方面得分较高。

典型地区案例分享

01

北京市

拥有数量较多的网络安全企业和相关高校,因此,无论从需求端还是供给端,北京都是网络安全人才最集聚的城市之一。截至2023年,北京拥有网络安全从业人员18万余人,网络安全相关高校17所。从网络安全求职人才的居住城市来看,20.8%的求职者居住在北京,排名居各城市之首,从需求端看,北京的网络安全人才需求占比为26.13%,需求略高于供给。

02

浙江省

截至2023年拥有网络安全从业人员3万余人,网络安全相关高校8所。从人才学历构成上来看,本科占比74.1%、硕士占比14.3%、博士占比0.7%。从人才来源上来看,社招人数占比81.49%、校招人数占比18.51%。人才需求供给方面,浙江网络安全人才需求占比为8%,供给占比为4.7%,需求较高于供给。

03

湖北省

截至2023年拥有网络安全从业人员1万余人,网络安全相关高校15所。在人才培养方面,武汉拥有全国首个国家网络安全人才与创新基地,已开展200余期网络安全意识、技能提升、认证等相关培训,累计培训超2.5万人次。此外,武汉围绕顶尖人才、领军人才、骨干人才引进方面加大政策支持力度,争创国家网络安全人才新高地。

04

安徽省

截至2023年拥有网络安全从业人员1万余人,网络安全相关高校9所。人才结构方面,拥有网络安全高层次领军人才50多人,基础型人才1000多人。人才需求供给方面,安徽网络人才需求量和供给量相对持平。

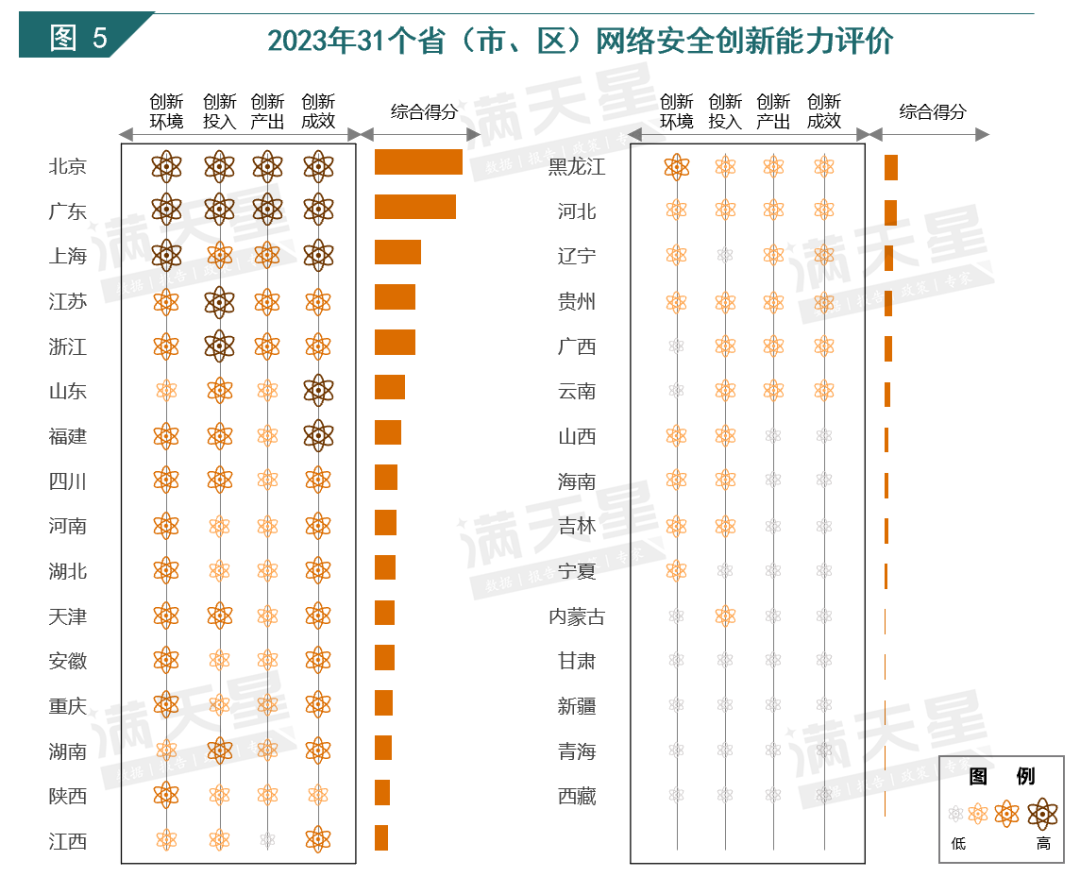

五、北京和广东在创新环境、创新投入、创新产出及创新成效方面能力较强,处于领先地位

创新能力主要从创新环境、创新投入、创新产出、创新成效四个维度进行总体评价。从评价结果来看,北京、广东的网络安全创新能力处于领先地位,上海、江苏、浙江紧随其后。其中,广东、浙江、江苏的创新投入规模较高;安徽、湖北、山东的创新孵化载体数量较多;北京、浙江、上海的网络安全企业R&D投入规模较高。

典型地区案例分享

01

广东省

研发经费支出占地区生产总值比重持续提升,研发人员不断增加,发明专利有效量、专利申请量、创新孵化载体数等指标均居前列。

02

北京市

网络安全企业数量位居全国第一,网络安全示范项目较多,企业自主创新能力较强,2023年上市企业R&D投入规模达42亿元,专利申请数达19457件,位列31个省(市)第一。北京立足首都城市战略定位,担当着网络安全产业创新引领者和产业先行者的角色,积极推动网络安全与云计算、大数据、物联网等新兴产业融合发展,打造新兴数字安全产业生态。

03

上海市

上市企业2023年R&D投入规模达8.2亿元,并且频频发布创新政策。此外,上海还持续评选网络安全产业创新攻关成果目录,激发企业创新热情。

04

浙江省

上市企业2023年R&D投入规模达9.8亿元,企业创新能力位居前列。浙江数字经济发展持续领跑,在融合数字经济与网络安全方面不断创新,建设省级数字安全产业基地,评选浙江数字化改革网络安全优秀案例,加快形成多层次、多类型的数字安全解决方案,支持企业在数字安全方面加大研发投入,壮大数字安全产业。

六、北京网络安全产业发展潜力领跑,广东、浙江、江苏各有亮点,综合得分优良

产业潜力主要从创新孵化能力、企业成长潜力、产业未来潜力、政策环境生态四个维度进行总体评价。从评价结果来看,北京、广东、浙江的综合得分较高,网络安全产业发展潜力较强。其中,江苏、浙江具有数量较多的国家级科技企业孵化器;北京、浙江、上海的网络安全产业链布局情况及产业生态完整度相对较好。

典型地区案例分享

01

浙江省

截至2023年网络安全产业链布局情况及产业生态完整度已经较为完善;网络安全企业竞争力较强,其中1亿元以上营收企业超过20家,企业创新力强;同时,网络安全领域的重大赛事会议数量较多,网络安全产业生态氛围良好。

02

江苏省

网络安全企业数量增长较快,产业初具规模,积极打造网络安全产业园区、网络空间安全实训基地等产业载体,推动产业快速发展。定期举办江苏网络安全发展大会,聚焦服务保障数字经济,加快推进网络安全、数据安全保障体系和能力建设,推进网络安全教育技术产业融合发展。

03

安徽省

依托国家级公共安全创新型产业集群试点、安徽网络与信息安全重大新兴产业基地建设等平台优势,集聚网络空间安全企业100余家,形成“基础设施层—产品服务层—新兴应用层”较为完备的产业链,获批安徽网络与信息安全重大新兴产业基地。其中,合肥还拥有清华大学合肥公共安全研究院等高校科研院所、院士工作站及省级以上重点实验室等创新平台超30个。

04

四川省

出台支持网络安全产业发展相关政策,设立四川集成电路和信息安全产业投资基金、四川数字经济发展基金等网络安全产业相关基金,布局建设成都网络信息安全产品和服务产业集群,举办“熊猫杯”“天府杯”等网络安全系列大赛、世界信息安全大会、C3安全峰会等峰会,品牌效应不断提升。

声明:本文来自赛迪顾问,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。