2023年以来,全球地缘政治局势愈发紧张,由此带来的网络安全形势也愈发严峻。其中,DDoS攻击以其成本低、收益高的特点成为众多攻击者的首选,全球DDoS攻击不断增多。DDoS攻击缓解相关产品和服务已经成为众多组织维持业务稳定安全运行的重要基础设施。IDC全球网络安全服务调研报告显示,全球35%的CIO认为,DDoS攻击缓解对于其组织网络安全防御具有重要意义,其中20%的CIO将持续增加其在DDoS缓解上的投资。IDC《全球应用保护预测,2023-2027》报告预测,到2027年,全球DDoS缓解产品及服务市场规模将达到26.4亿美元,五年复合增长率将达到11.8%,市场保持稳定增长。

在此背景下,IDC正式发布《IDC MarketShare:中国抗DDoS硬件市场份额,2023:磨砺产品,攻坚前行》(CHC50966024,2024年5月)和《IDC MarketShare:中国公有云抗DDoS市场份额,2023:安全出海,把握市场新机遇》(CHC51233624,2024年5月)两份报告,上述两份报告对2023年中国抗DDoS硬件产品和公有云抗DDoS服务市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。

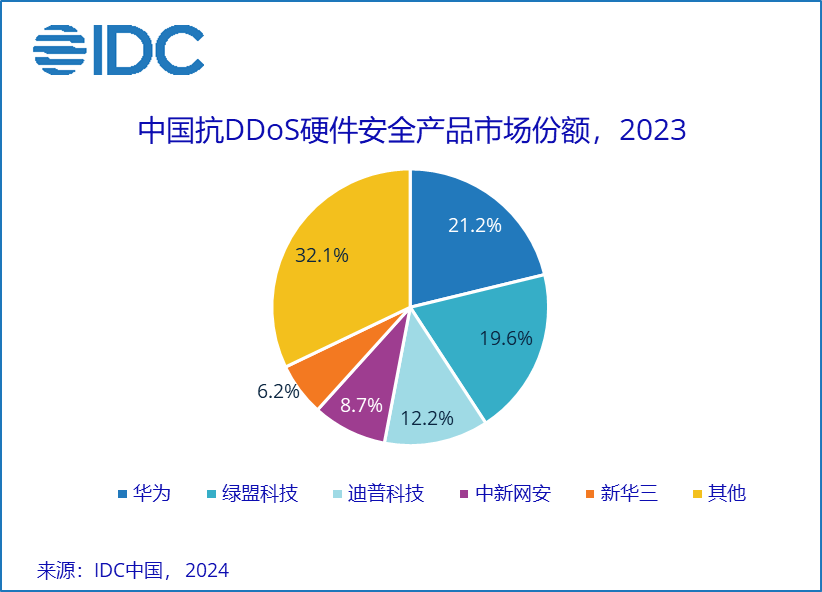

《IDC MarketShare:中国抗DDoS硬件市场份额,2023:磨砺产品,攻坚前行》

IDC数据显示,2023年,中国抗DDoS硬件安全产品市场规模约为6.7亿元人民币,规模同比增长4.3%,受经济下行等多种因素影响,增速整体放缓。其中,华为、绿盟科技、迪普科技、中新网安、新华三在激烈的市场竞争中占据了主导地位,2023年厂商抗DDoS硬件安全产品具体的市场份额详见下图:

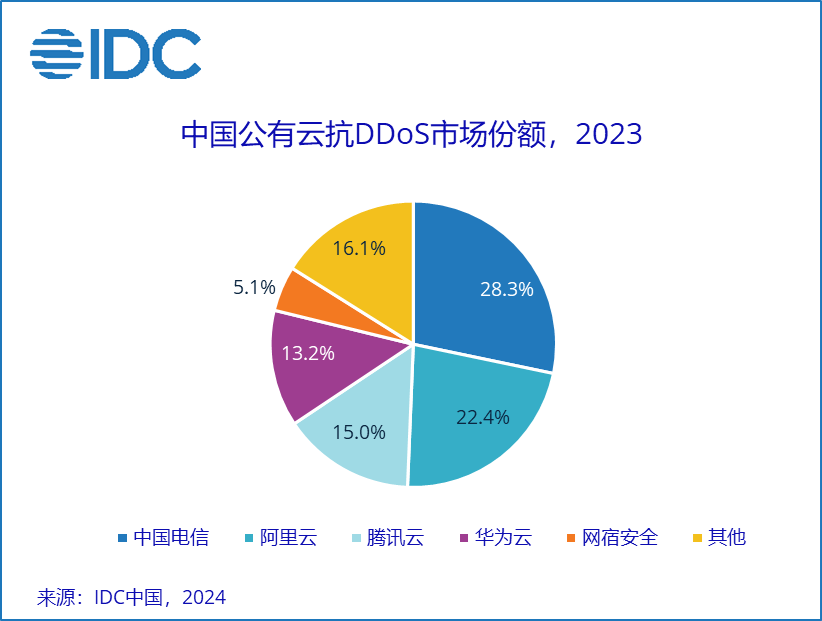

《IDC MarketShare:中国公有云抗DDoS市场份额,2023:安全出海,把握市场新机遇》

IDC数据显示,2023年,中国公有云抗DDoS市场规模约为22亿元人民币,规模同比增长15.8%。除国内业务外,各技术服务提供商积极出海,在海外取得了较为喜人的市场结果。其中,中国电信、阿里云、腾讯云、华为云、网宿安全在激烈的市场竞争中占据了主导地位,2023年厂商公有云抗DDoS市场具体的市场份额详见下图:

抗DDoS产品和服务作为成熟型市场,市场集中度不断提升,竞争进一步增强。在此背景下,IDC给出如下建议,帮助技术服务提供商更好地应对市场变化,从而赢得市场:

深耕用户,迭代产品:技术服务提供商需站在用户需求之上持续提高完善产品的性能(吞吐、时延、安全可靠等)与功能(3-7层攻击防御)。特别需要注意的是,未来,“一体化安全”将成为厂商的必备能力,其可以帮助用户有效构建深度防御体系。其内容包括广泛的应用边缘防护(集成7层抗D、WAF、API安全、Bot防护等)和一体化网络安全防御(集成防火墙、入侵检测与防御、零信任网络访问、安全访问服务边缘、威胁情报等)等核心内容。

“AI+DDoS”为用户建设自动化、智能化安全防御体系赋能:“AI+DDoS”相关产品和服务通过AI相关技术对流量特征、攻击行为进行分析、学习,形成匹配用户需求的防御算法、策略和模型,这将提升最终用户DDoS的防御效率和效果。除此之外,借助生成式AI相关技术指导用户处理简单的DDoS缓解问题也会在帮助用户解决安全专业人员不足问题的同时优化客户体验,从而实现降本增效的目的。

安全服务为DDoS防御效果加成:依托安全运营中心等综合分析检测响应平台,为最终用户持续输出安全专家能力和经验对于建设闭环DDoS防御体系具有重要意义。除此之外,安全专家支持将有助于最终用户应对短时大规模的DDoS攻击,提升其应急响应水平。

IDC中国网络安全高级市场分析师王一汀表示,近年来,DDoS攻击以其成本低、影响大、收益高等特点受到了众多攻击团伙的青睐,DDoS攻击的频率、规模不断扩大、秒级攻击快速增加、攻击手段的复杂度进一步提升,企业DDoS防护难度逐步加大。在此背景下,最终用户对于DDoS缓解产品及服务在吞吐、时延、威胁检测与响应的效率等方面的要求持续提高。对于技术服务提供商来说,提升产品性能、优化防御算法及策略、集成相关安全产品能力、增强配套服务水平至关重要。在市场方面,跟紧国家步伐,安全出海将成为DDoS市场新的增长点。未来,紧抓市场热点、根植用户、扎根产品的技术服务提供商将提供更匹配用户需求的产品服务解决方案,也将在激烈的竞争中赢得市场认可。IDC也将对该市场进行持续关注。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。