IDC于近日发布了《中国智慧城轨解决方案市场份额,2023》(Doc #CHC51516724,2024年6月),报告聚焦于中国智慧城轨解决方案市场,着重分析了智慧城轨市场的市场环境与竞争态势,给出了整体市场,以及城轨云、通信、AFC、综合监控、信号系统五个子市场的市场规模与核心厂商市场份额,并介绍了行业内的核心解决方案提供商。

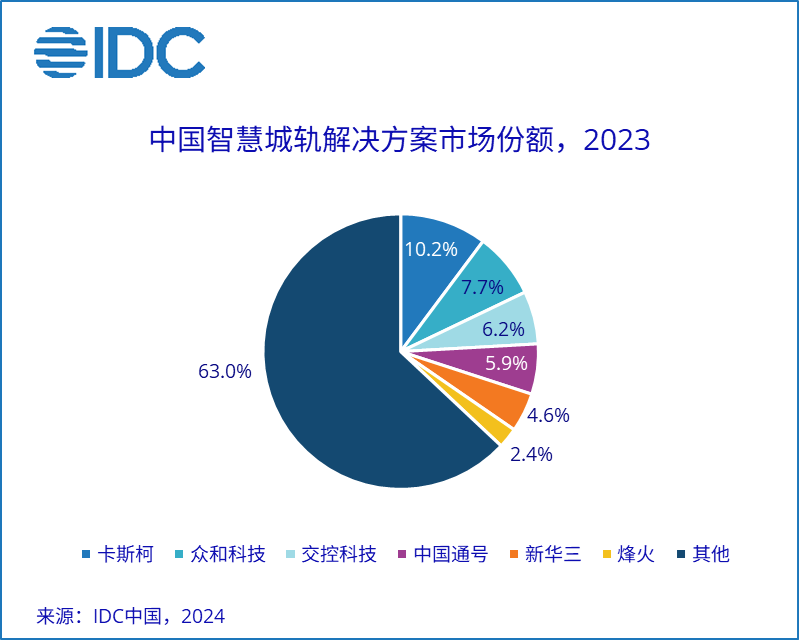

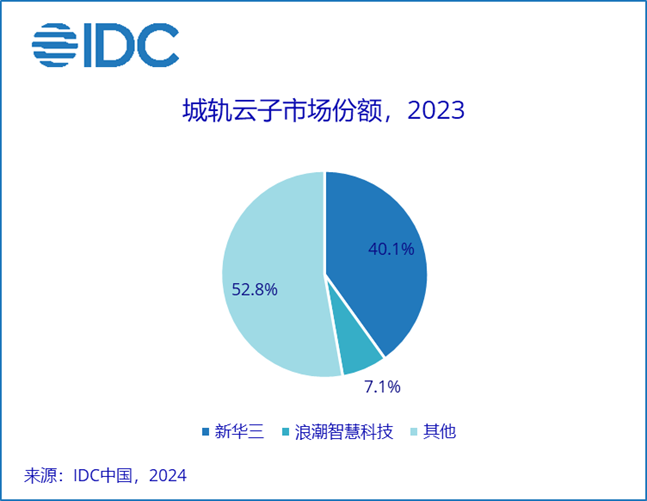

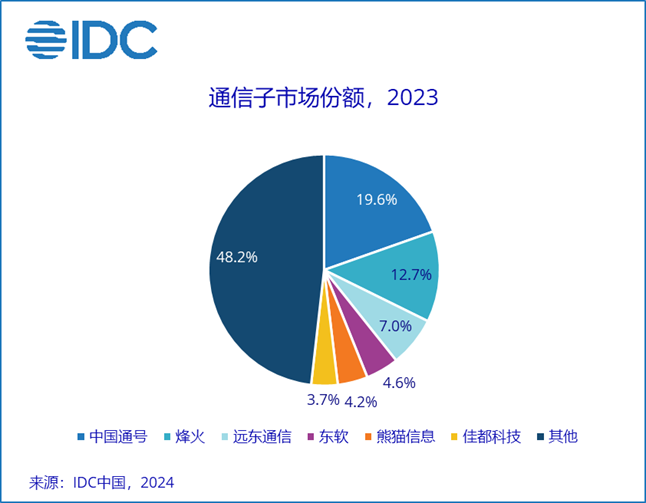

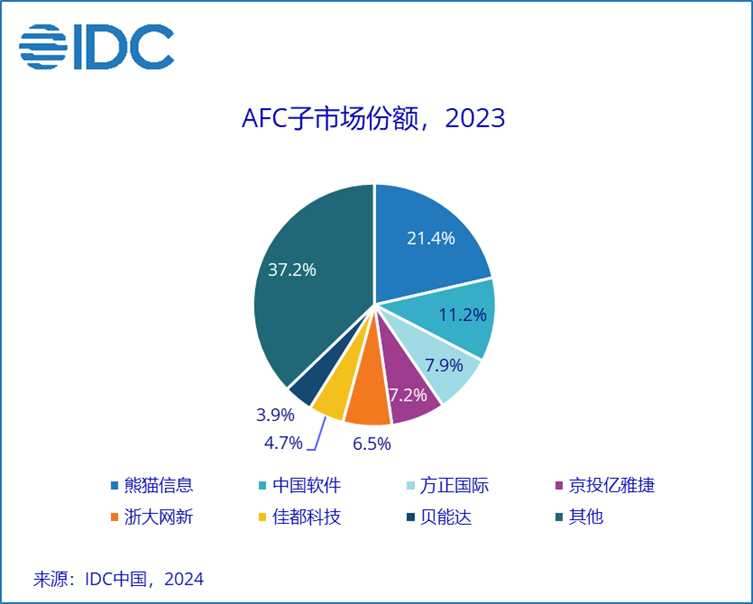

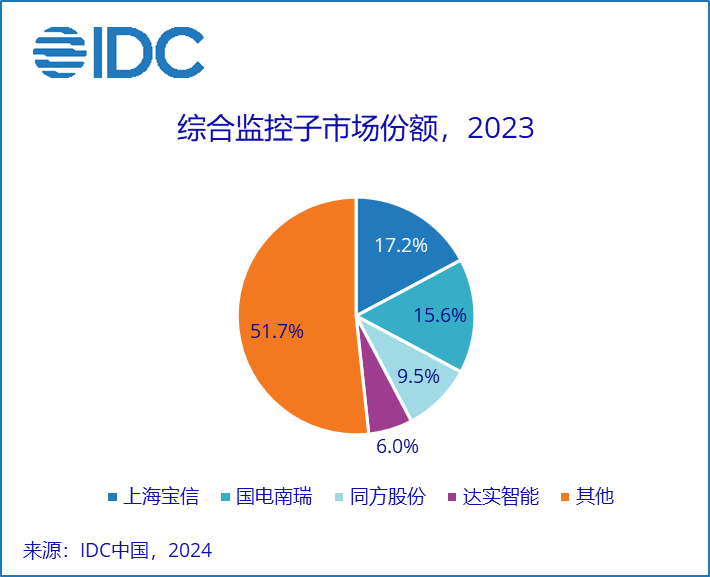

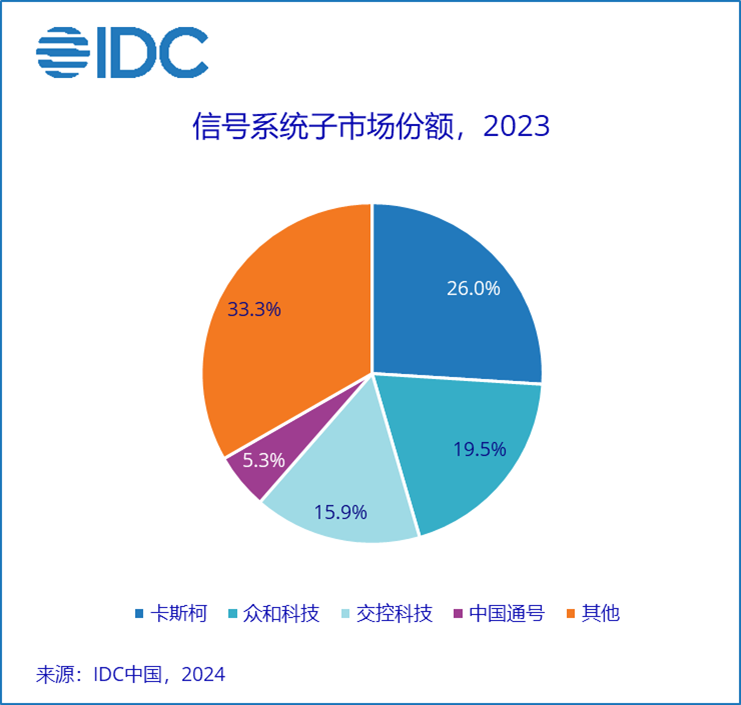

2023年,中国智慧城轨解决方案市场规模为170.6亿元人民币。从市场格局来看,卡斯柯位列第一,众和科技和交控科技分列第二第三。城轨云市场较往年基本持平,同比增长2.6%,市场的集中度较高,技术提供商的阶梯分化明显,新华三位列第一,占据了40.1%的市场。通信市场中国通号位列第一;AFC市场熊猫信息位列第一;综合监控市场上海宝信位列第一;信号系统子市场较为集中,卡斯柯位列第一。随着智慧城轨建设,未来智慧化场景逐步增多,人工智能和大数据厂商会越来越多地参与到该市场。

IDC给技术提供商的建议

大数据驱动智慧城轨发展:

大数据驱动智慧城轨发展已经成为当今城市轨道交通发展的重要趋势。针对城轨建设过程中存在的数据孤岛、数据标准不统一、数据价值未充分利用等问题,可以通过建设数据云平台打通不同系统和部门的数据壁垒,实现数据的集中存储、共享和应用,实现大数据、人工智能、数据治理等组件的统一管理。为跨系统、跨部门的大数据分析和智慧应用创造良好条件,提升智慧城轨建设的整体效能。

大模型赋能智慧城轨建设:

加快行业AI大模型技术应用落地,实现在交通行业场景规模化部署。依托大模型技术,智慧城轨可以从智能客服、智能运维、应急指挥等方面升级。智能客服方面,大模型可以提供更开放、更精准的交互体验,通过自然语言的方式与乘客交流、解答乘客问询,提升乘客在线网内的体验感受;大模型赋能智能运维,通过智能问答、辅助诊断、过程自动化和故障报告等关键手段,优化了整体运维流程,提供维修辅助决策;大模型赋能应急指挥,提供事前预案培训、事中应急处理、以及事后案例生成等服务。

智慧城轨拥抱国产化:

智慧城轨基础软硬件国产化替代的需求将持续增长,将会是市场未来发展的机会点。虽然现阶段国产化发展面临着技术差距、生态薄弱、创新不足等问题,但是在政策、产业和技术的多重引领下,未来有望形成更完善的标准体系、生态体系、技术体系,实现重点应用的全面替代。

IDC中国研究经理金子惠表示,2023年中国智慧城轨建设的整体发展较为平稳,投资增速已呈现出一定的放缓趋势。值得注意的是,城轨云项目规模正逐渐扩大,从原先的生产云模式过渡为线网云,项目数量有所减少,但每个单体项目的投入金额增大。同时,轨道交通大数据和AI大模型技术的不断成熟与应用,正逐步渗透到智慧城轨建设的各个环节中,为整个行业带来变革。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。