随着云上资产种类、数量、重要性的不断提升,其对网络攻击者的诱惑力也在不断增强,挖矿木马、加密勒索、数据泄露、APT攻击等日益猖獗。因此,网络安全产品和服务在企业运营和发展过程中承担着越来越重要的角色,云工作负载安全产品则是其中必不可少的组成部分。

IDC于2024年6月正式发布了两份针对云工作负载安全市场份额研究报告,即:《中国公有云云工作负载安全市场份额,2023:伴云生长,深度融合》(Doc# CHC51233524,2024年6月)和《中国私有云云工作负载安全市场份额,2023:CNAPP助力企业实现全方位云原生安全防护》(Doc# CHC51544624,2024年6月)。报告分别针对2023年中国公有云和私有云工作负载安全市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。

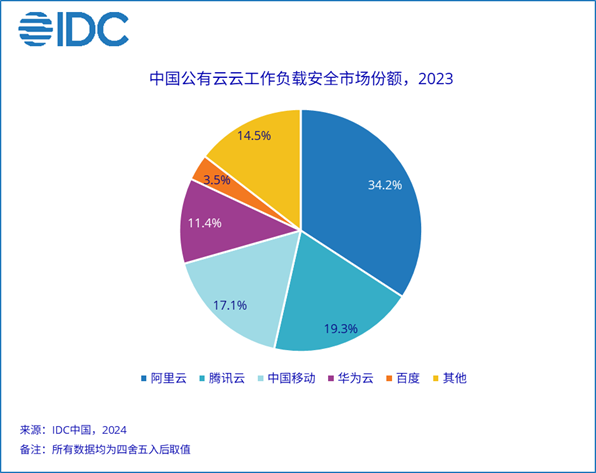

中国公有云云工作负载安全市场: 2023年市场规模9.9亿元,同比增长26.8%。

具体情况详见下图:

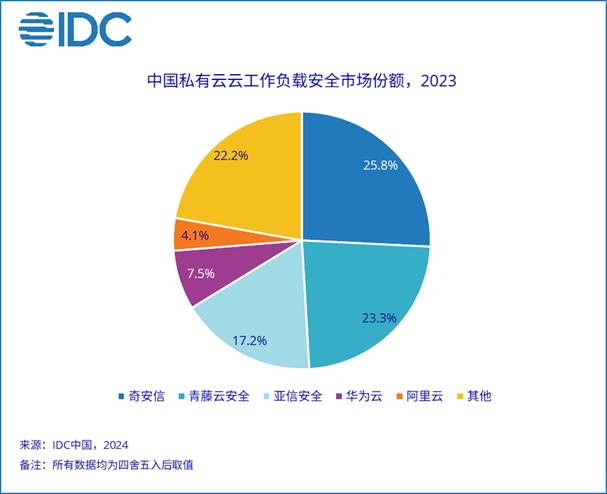

中国私有云云工作负载安全市场:2023年市场规模15.3亿元,同比增长3.5%。

具体情况详见下图:

IDC认为,技术服务商应重点关注如下趋势:

人工智能(AI)在云工作负载安全产品中进一步深化应用,安全大模型显著提升主机安全运营效率

GenAI技术的迅猛发展帮助安全大模型在包括安全运营、威胁情报分析在内的多个业务场景中快速落地,不仅提升了安全运营人员的日常工作效率,还极大帮助缺少专业安全人员的企业便利地获取安全知识和情报分析,显著提升企业对安全事件的分析和处置能力。

多云、混合云工作负载安全的统一管理能力

边缘云、专属云、行业云、多云部署等趋势驱动中国云计算市场走向分散。企业希望通过单一的管理控制平台对多云、混合云环境下的所有工作负载进行统一管理,降低安全运维复杂性,提升资产管理的统一性和安全策略的一致性。

容器安全成为新的市场增长点,serverless受到关注

容器和Kubernetes的发展将带来一些独特的安全挑战,现代应用开发需要有能力在应用的开发、部署和运行期间,持续保障应用安全、漏洞评估和配置检查。同时,伴随容器和serverless被大量使用,企业对容器安全的重视度正在逐步提升。

CNAPP助力企业打造全方位的云原生安全防护

国内主要CWPP技术提供商都已经推出各具特色的CNAPP方案,一方面依托原有CWPP市场拓展云原生安全防护能力;另一方面通过各类场景化适配持续挖掘和培育新增客户,力求在白热化的云工作负载安全市场竞争中保持优势。

安全服务的重要性正在提升

公有云大量的中小型企业自身的安全运营能力往往较弱,需要借助公有云服务提供商的SaaS安全服务实现对云工作负载的统一安全防护,并在遭受网络威胁时由云端网络安全专家协助响应处置。对于私有云上的重点行业企业,则需要通过专业工作流程和安全工具对网络威胁进行快速响应处置,对重点时期或重要事件的安全保障提供充足的资源支撑。

IDC中国网络安全市场高级研究经理赵卫京表示,由于中国云计算市场发展的独特性,在公有云和私有云场景下的云工作负载安全的主要玩家呈现出不同阵营。2023年的中国公有云云工作负载安全市场仍然是国内主要公有云服务提供商占据着绝对的领先地位;中国私有云云工作负载安全市场的竞争进一步加剧,市场上的主要玩家纷纷通过技术栈拓展、专项场景覆盖、价格调整、下沉市场开拓等多种手段提升品牌竞争力。CNAPP、容器安全、无代理模式成为未来市场增长的新动能。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。