2023年,中国视频物联安全市场的演变重点在于多元行业应用的持续拓展,以及向泛在物联安全递进发展。政府行业仍是视频物联网安全的核心市场,但受用户预算紧缩、项目交付周期延长等因素影响,市场有所下降。相比之下,随着视频物联应用的深入,交通、金融、教育、医疗等多个行业市场表现出积极的增长态势。

近日,IDC发布《中国视频物联安全市场份额,2023》(IDC# CHC50965524,2024年6月)报告。报告显示,2023年,中国视频物联网安全市场面临宏观经济环境波动、政府行业预算紧缩等挑战,整体市场规模超15.9亿元人民币,相较于2022年下降4.2%,市场经历调整期。

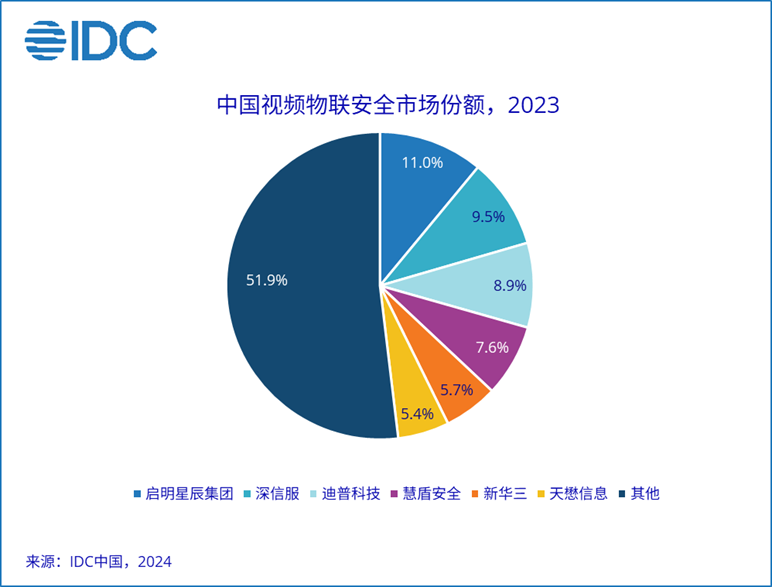

市场格局

从竞争格局来看,启明星辰集团、深信服科技、迪普科技凭借各自优势,继续在市场中占据前三的位置;慧盾安全、新华三、天懋信息等持续跟进视频物联安全市场投入,分别占据一定市场份额。同时,万物安全、烁博科技、天防安全、元清信息、乾云网信科技等加速技术、应用创新以实现持续发展。

行业应用

2023年,政府行业视频物联安全市场规模约10.4亿元人民币,同比下降13.2%。受政府相关预算下降影响,政府行业用户需求延缓对市场增长产生了影响。启明星辰集团、深信服、迪普科技、慧盾安全、新华三、天懋信息等厂商均以政府行业为重点市场,分别占据一定市场份额。

2023年,金融行业以银行机构的安全防护为核心,市场规模超1.2亿元人民币,同比增长37.4%。按照《银行安全防范要求》、《银行业金融机构安全评估办法》要求,2023年以第八轮银行业金融机构安全评估工作为抓手,多地银行积极开展安全防护建设。万物安全持续在金融银行业深耕,持续占据领先优势。

2023年,医疗行业视频物联安全市场规模约7,400万元人民币,同比增长4.1%。慧盾安全、烁博科技等针对地方卫健委、医院的视频监控系统提供安全防护产品,市场份额靠前。

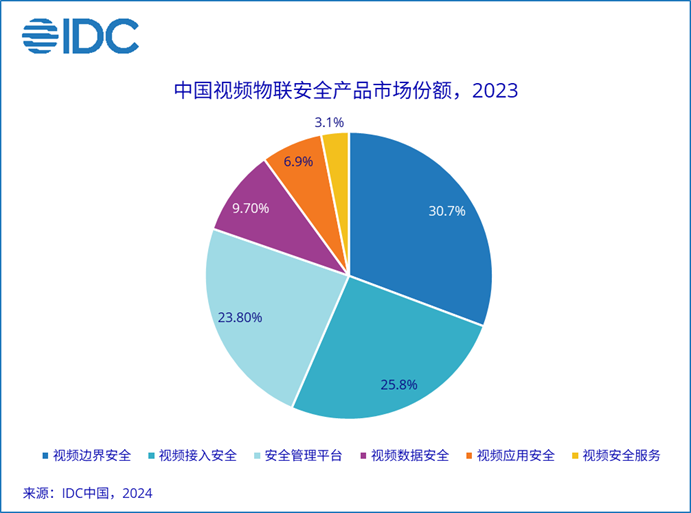

产品市场

从产品维度来看,中国视频物联安全市场以视频边界安全、视频接入安全及安全管理平台等三大类产品占据主要份额。

视频物联边界安全产品市场规模约4.9亿元人民币。视频边界安全是各行业用户首要考虑的安全防护重点。启明星辰集团、迪普科技、深信服占据前三的市场份额。

视频物联安全管理平台产品市场规模约3.8亿元人民币。安全管理平台是统筹采集和分析安全数据进行视频物联安全集中管理的重要手段。天懋信息、新华三、深信服占据前三的市场份额。

给技术提供商的建议

根据中国视频物联安全市场向多元行业应用的持续拓展,向泛在物联安全递进发展的趋势,建议视频物联安全厂商关注:

增强产品兼容性。提升对海量设备的协议兼容,持续积累物联设备指纹库。支持对多样化的视频物联应用系统的兼容。深化产品对多种基础架构软硬件的兼容性,进一步适配国产化要求。

行业合规是用户首要需求,关注行业相关政策法规。近两年,铁路、机场、应急、能源、校园等行业都陆续发布相关政策、标准以强调规范视频及物联网安全建设工作。

强化生态系统建设,共同提供行业解决方案。面对多元行业应用拓展的新市场需求碎片化挑战,视频物联安全厂商需要与同行技术供应商、物联感知硬件制造商、软件开发商、服务提供商等建立合作伙伴关系,共同提供综合的物联网安全解决方案。

关注AI技术带来的机遇与挑战。面对AI视频分析、生成应用带来的数据隐私及应用安全挑战,建议厂商充分利用AI技术在视频物联安全领域的检测、分析、预测和响应能力,配合安全AI助手,升级AI在视频鉴伪领域的能力。

IDC 中国新兴技术研究部研究经理李君兰表示,近两年来,中国视频物联安全市场向多元行业应用持续拓展、向泛在物联安全递进发展的趋势愈发明显。尽管政府行业用户的建设投资趋向保守,带动2023年整体市场持续下降;但我们依然看到交通、教育、医疗等行业对视频物联安全的需求增长快速,成为市场的新增长点。随之视频及物联网应用的深入,各行业对于视频及物联网安全的要求日益增强,从视频物联安全升级成泛在物联安全正得到市场重视。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。