1.1 行业信创主体中央企业保持高强度投资,超长期特别国债进一步明确“保驾护航”

央企:2023年战略新兴产业投资超过2万亿,高水平科技自立自强拥有坚实保障。2023年中央企业资本开支保持较高增长,积极布局战略新兴产业,有望为信创产业的发展提供资金保障。2023年,中央企业有效投资大幅增长,累计完成固定资产投资(含房地产)5.09万亿元、同比增长11.4%,其中战略性新兴产业完成投资2.18万亿元、同比增长32.1%。2023年,中央企业研发经费投入达到1.1万亿元,连续两年突破万亿元大关。因此,我们可以看到,高水平科技自立自强作为科技产业的核心发展目标之一,具有坚实的发展基础。

接下来我们对信创的几个主要行业进行分析:

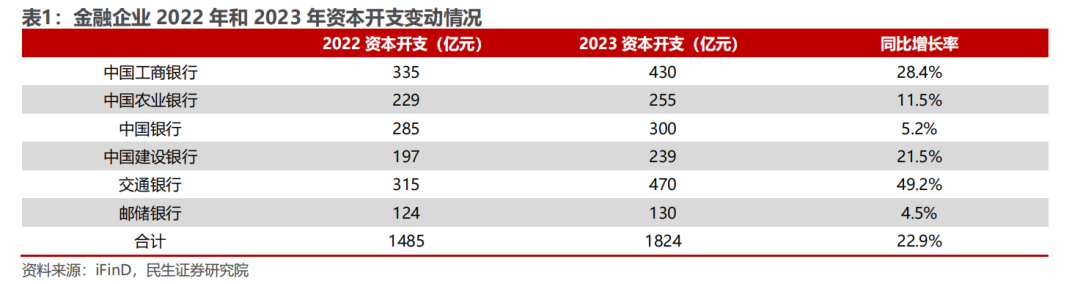

金融行业:我们以六大国有银行为例:六家银行2022年资本开支合计为1485亿元,2023年资本开支合计达1824亿元,同比增长22.9%。千亿级别的资本开支,为实现国产替代提供了坚实保障。

通信行业:我们对三大运营商进行统计,2022年资本开支合计为3519亿元,2023年资本开支合计为3530亿元,和2022年资本开支水平基本持平;其中,2023年资本开支增速从高到底依次是中国电信、中国联通、中国移动,2023年资本开支绝对水平从高到底依次是中国移动、中国工电信、中国联通。运营商的资本开支同样达到千亿级别,国产替代同样具有坚实保障。

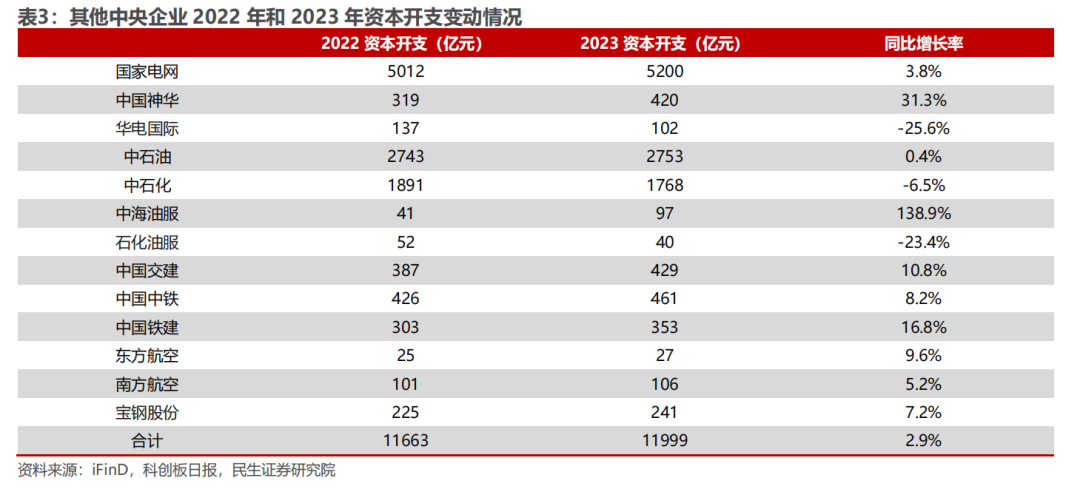

能源等行业也是信创的重点行业,我们对相关领域的主要企业进行统计,可以发现,能源、建筑领域大型央企资本开支普遍在百亿级别,国产化也同样具有坚实的资金保障。

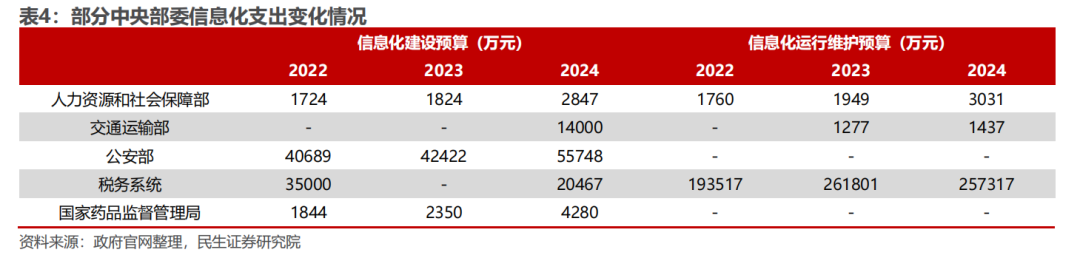

从可查数据来看,政府部委的信息化开支呈现整体上升态势。我们对部分中央部委的信息化预算进行统计,人力资源和社会保障部的信息化建设预算和信息化运行维护预算保持稳定增长态势;交通运输部在24年预算中列示了较大额度的信息化建设支出;税务系统在信息化建设方面也在持续投入;公安部、国家药品监督管理局在信息化建设方面持续加大预算。

1.2 万亿国债成为信创产业长期景气度提升的重要支撑

超长期特别国债:《2024年政府工作报告》提出,拟发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。万亿超长期特别国债的发布,或为信创产业持续成长提供资金保障。

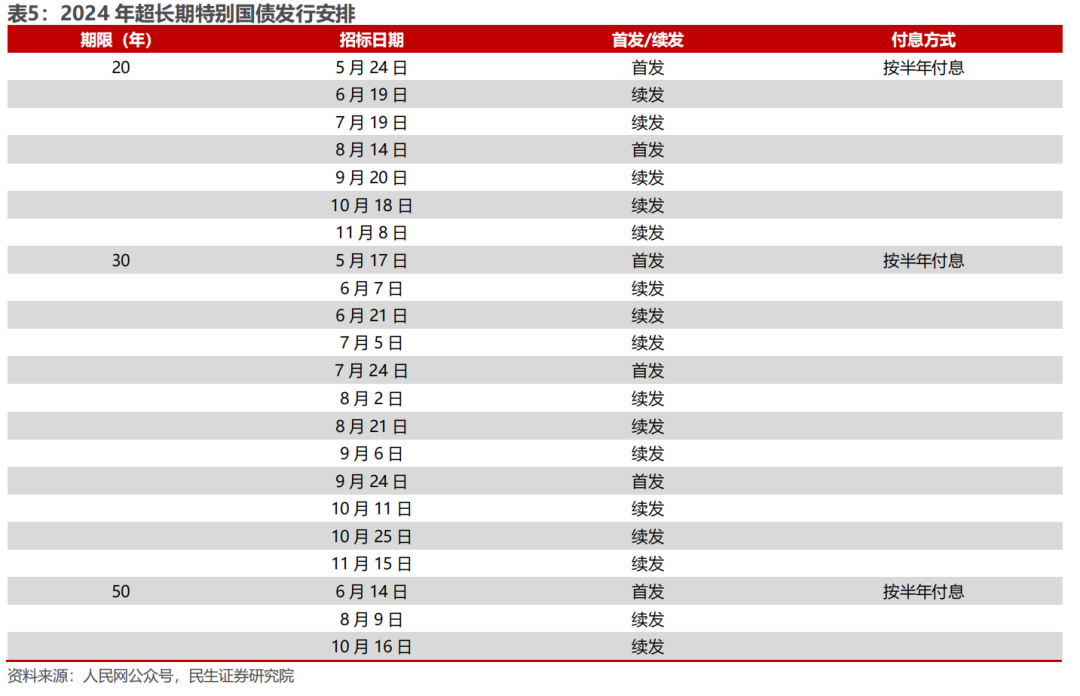

需求侧,万亿国债成为信创产业发展的重要支撑。此次超长期特别国债将重点聚焦加快实现高水平科技自立自强、推进城乡融合发展、促进区域协调发展等方面的重点任务。5月17日,超长期特别国债开闸发行,首批额度为400亿元,期限为30年。万亿国债重点提出聚焦加快实现高水平科技自立自强,信创产业发展迎来重要支撑。

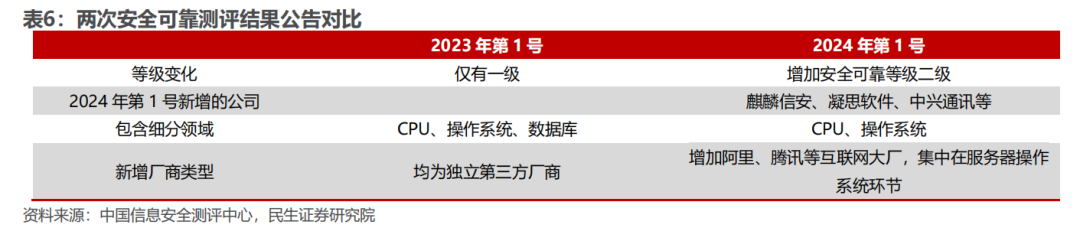

供给侧,安全可靠测评结果公告(2024年第1号)发布,格局端有望进一步清晰。第二批安全可靠测评结果名录发布,有望推动新一轮信创工作开启。2023年7月27日,中国信息安全测评中心发布了《安全可靠测评工作指南(试行)》。2023年12月26日,中国信息安全测评中心发布了《安全可靠测评结果公告(2023年第1号)》,多款国产CPU、操作系统、数据库相关产品的安全可靠等级被列为I级,其中,华为旗下的盘古M900、麒麟9006C等CPU产品入选。2024年5月20日,中国信息安全测评中心再次发布了《安全可靠测评结果公告(2024年第1号)》,该公告新增了安全可靠等级为二级的名录,安全可靠等级被列二级的名录集中在中央处理器(CPU),其中,华为麒麟9000C的安全可靠等级被列为二级;新增的公司有麒麟信安、凝思软件、中兴通讯等;新增阿里、腾讯等互联网大厂,集中在服务器操作系统环节。

1.3 以五年一个周期分析:每年新量采购中提升国产化率,IT自然更新周期中完成国产化替代

信创产业是指信息技术应用创新产业,其核心在于通过行业应用拉动构建国产化信息技术软硬件底层架构体系和全周期生态体系,解决核心技术关键环节“卡脖子”问题。信创产业生态系统主要由基础硬件、基础软件、新兴信创、行业应用、信息安全五部分构成。基础硬件包括芯片、存储器、整机、网络设备等;基础软件包括操作系统、数据库、中间件等;新兴信创包括信创云、大数据、人工智能等;行业应用包括应用软件、行业应用等;信息安全包括密码技术、网络技术、信息对抗等。

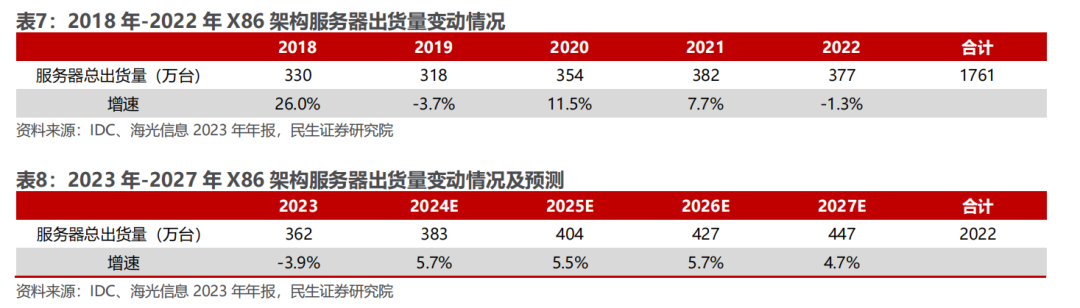

我们以基础硬件的代表——X86架构的服务器市场为例。根据Omdia公众号,服务器使用年限约为五年。因此我们假设国内五年为一个替换周期,分别对2018年-2022年、2023年-2027年的X86服务器累计出货量变动情况进行分析。

我们通过量化的方法来表达一种更为直观的观点,如果2023-2027年每年X86架构服务器新增采购国产化替代率分别为80%、70%、60%、50%、40%、30%,2023-2027年累计X86架构服务器国产化替代出货量与2018-2022年累计X86架构服务器出货量之比分别为92%、80%、69%、57%、46%、34%。由此可见,只要将新增的采购的国产化率提升,不需要额外做存量的替代,只需要在每年新增的采购里面提升国产化率,就可以逐步实现对已有存量的国产化替代。

1.4 投资建议

《2024年政府工作报告》提出拟发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设。新的一年政策将进一步深化国企改革和信创推进进程,国产化红利有望持续释放,看好需求侧、供给侧共同推动下信创行业迎来重要拐点,同时国企改革也将推动行业进一步发展。从资金来源分析,央企等信创的最核心参与者具有足够的资金来支撑行业发展,通过IT基础设施本身的更新周期叠加逐年提升的国产化率逐步实现存量国产替代。

建议重点关注:

操作系统:中国软件、软通动力等;

数据库:达梦数据、太极股份等;

CPU:中国长城、海光信息、龙芯中科等。

计算机团队介绍

吕伟:计算机首席分析师,北京大学理学硕士,2021年加入民生证券研究院。

执业证书:S0100521110003

郭新宇:计算机行业分析师,2016年加入民生证券研究院。

执业证书:S0100518120001

详见报告《计算机周报:信创的资金从哪里来》

对外发布时间:2024年6月30日

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

投资者适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,客户应当充分考虑自身特定状况,不应单纯依靠本报告所载的内容而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、发表、篡改或引用。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

声明:本文来自计算机司令部,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。