IDC于近日发布了中国政务云市场份额系列研究,包括《中国政务云市场份额,2023:政务专属云》(Doc#CHC51580024,2024年6月)、《中国政务云市场份额,2023:政务公有云》(Doc#CHC51579924,2024年6月)及《中国政务云市场份额,2023:云运营服务》(Doc#CHCCHC51580124,2024年6月)。研究聚焦于政务云的专属云、公有云、以及云运营服务三个市场,重点分析了政务云市场的建设现状与市场环境,并提供了细分市场的厂商市场份额。

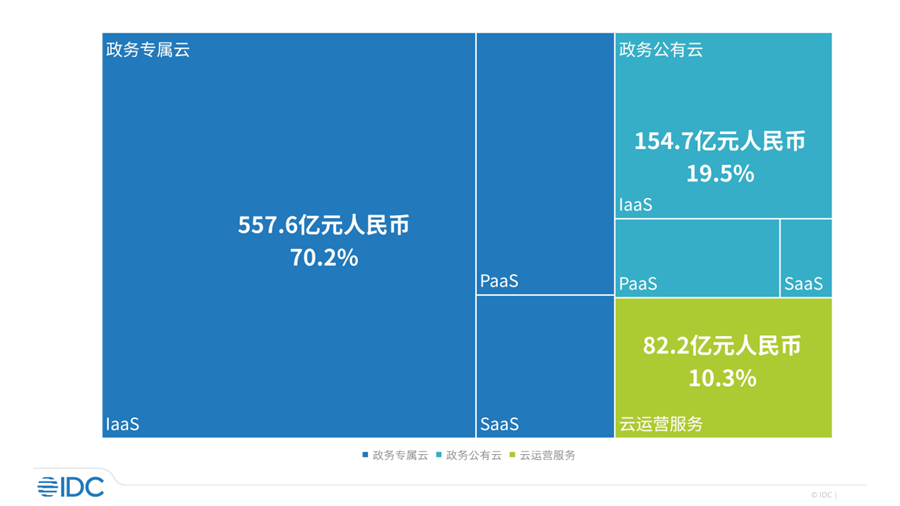

2023年政务云整体市场规模为794.5亿元人民币;政务专属云市场规模达557.6亿元人民币,其中专属云基础设施406.6亿元人民币,同比增长16.6%;政务公有云市场规模达154.7亿元人民币,公有云基础设施109.2亿人民币,同比增长18.2%;政务云运营服务市场规模为82.2亿元人民币,同比增长38.7%。

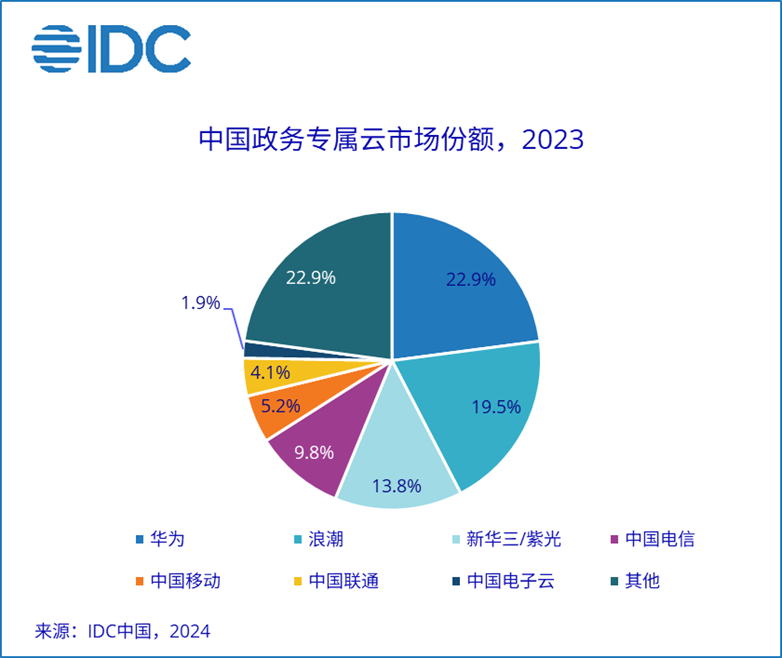

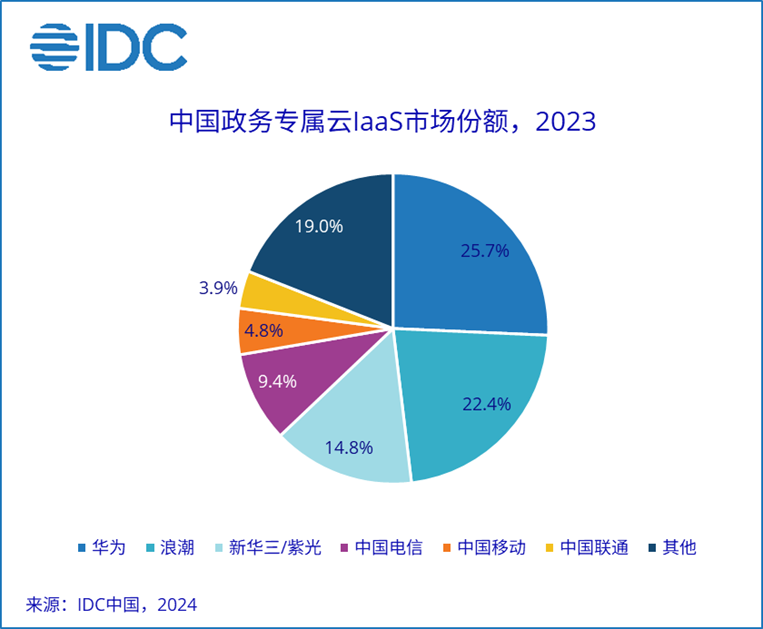

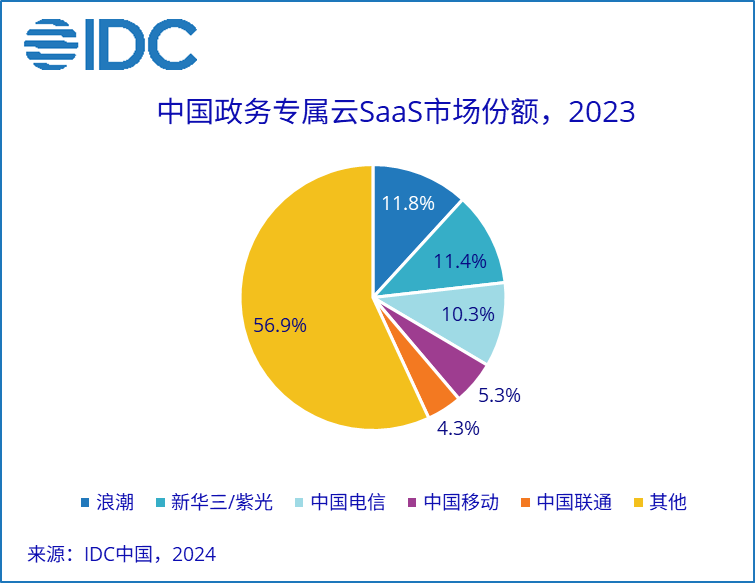

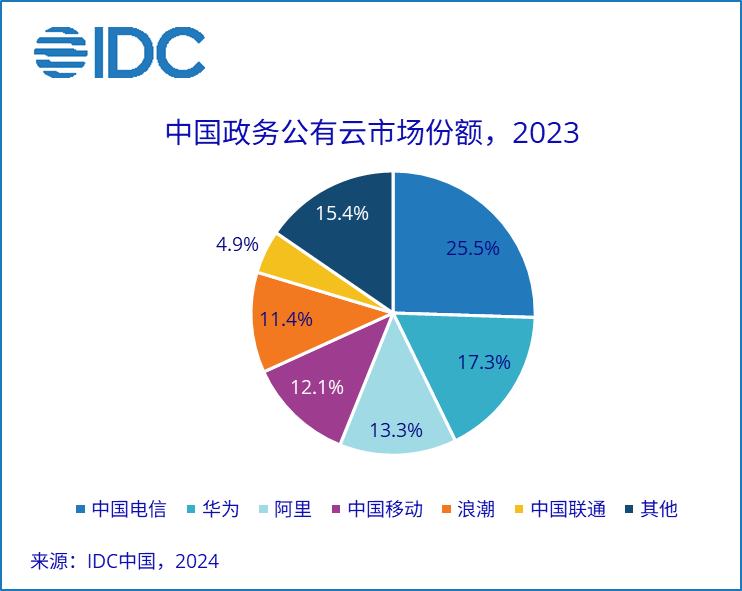

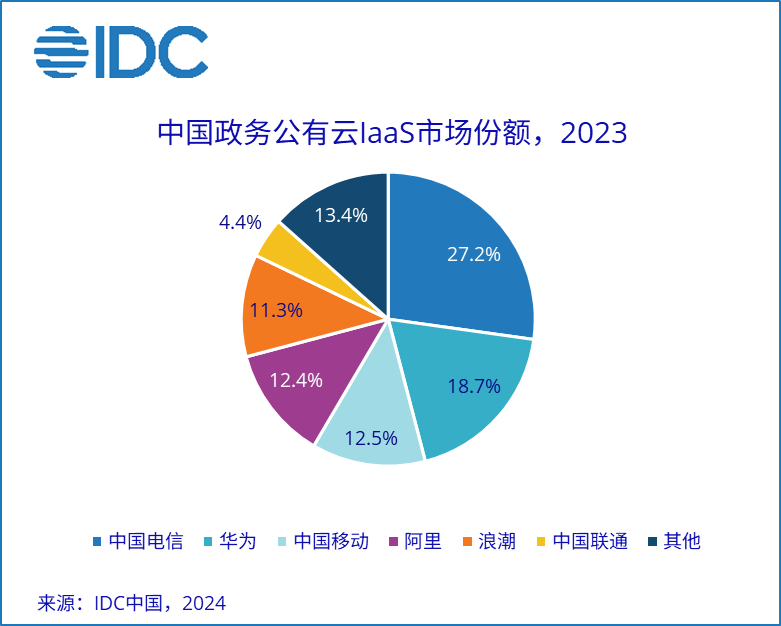

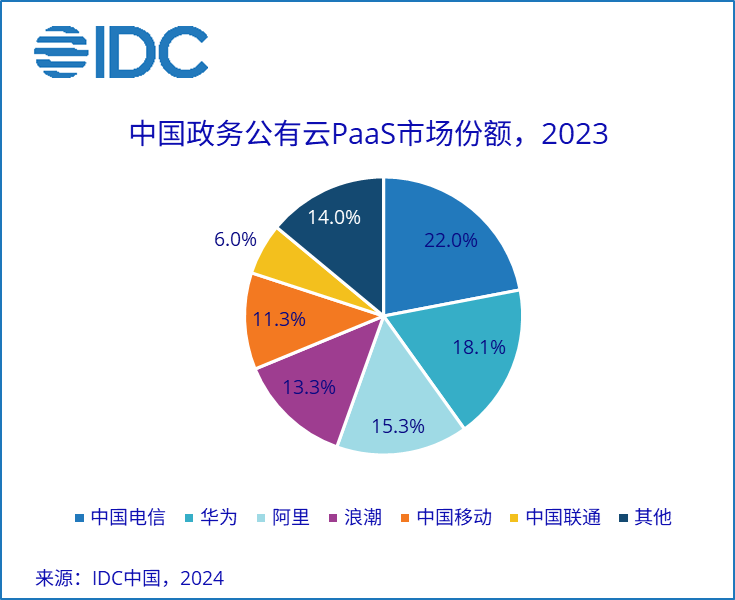

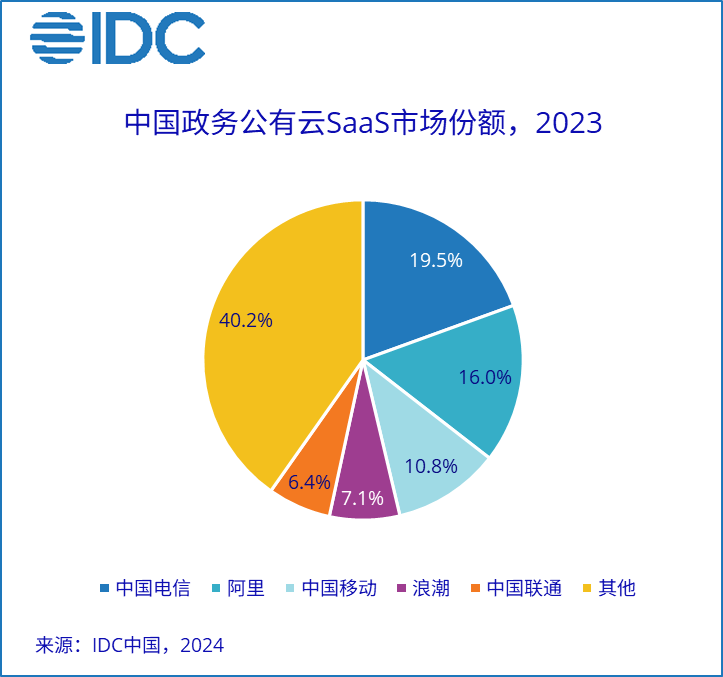

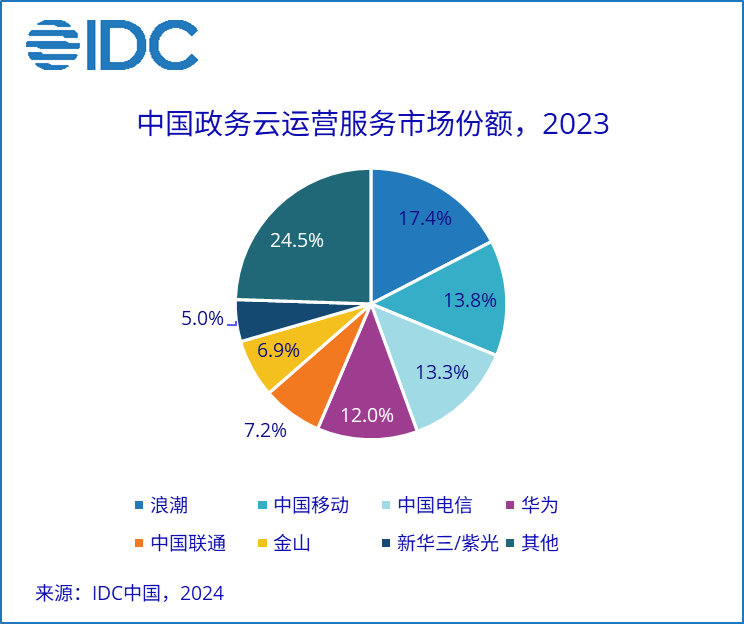

各细分市场格局如下所示:

IDC给技术提供商的建议

关注政务云精细化运营:从政务云长效运营的视角进行云资源的规划建设与运用,降低政府机构使用云资源时的成本、提升资源利用率、提升管理效率。政府客户在续签政务云项目时,越来越重视通过精细化运营提升云资源利用率。

大模型为政务云带来了新机会:政务云和高阶能力及AI能力的融合,让政务云更加普惠智能。通过集成机器学习、深度学习和自然语言处理等技术,融合基础大模型、政务大模型、场景大模型,政务云将更加注重智能化服务的应用与推广。

云计算技术的持续创新:随着国家对自主可控和信息安全要求的不断提升,政务云将更加注重云计算技术的自主可控和开放创新,确保技术供应链的安全,同时利用技术创新提升服务效能,增强政务云的安全性和可控性。

安全合规与隐私保护:随着政务云承载的业务和数据量不断增加,安全问题也日益凸显,政府机构对政务云的安全性能提出了更高的要求。政务云需要强化安全防护体系,确保符合国家信息安全法规,保护个人隐私和敏感数据,构建安全可靠的政务运行环境。

IDC中国政府行业研究经理金子惠表示,2023年政务云整体市场趋于成熟,市场规模依然保持了相对较快的增长,并且形成了相对稳定的市场格局。从政府行业整体上看,未来基础架构向云架构转变仍有较大的市场空间,国家对自主可控和信息安全要求的不断提升,新技术与云的高效结合等均为政务云带来了新的市场增长点。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。