量子科技的博弈,是没有硝烟的战场。

领跑者继续前进,后来者迎头赶上,在全球竞赛中,有一股力量发挥了中流砥柱的作用,以其创新和突破,引领着量子科技的未来潮流——量子独角兽企业。量子独角兽正越来越多地受到各方的关注。

近日,全球前沿科技咨询公司ICV发布了“2024 Global Overview of Quantum Unicorn Enterprises”(全球量子独角兽企业发展概览)报告。报告重点关注了全球量子独角兽企业和准独角兽企业的发展现状和未来趋势,对企业所在国家地区、企业所在细分领域、企业成长时间、融资估值以及后续上市情况、标杆企业发展情况等多种因素进行分析,全方位展现了全球量子行业具备成长性和价值的未上市量子创业公司,并为投资者、创业者和政策制定者提供些许参考。

目前,量子行业整体上处于早期发展阶段,符合本次报告独角兽定义标准的企业数量相对有限。为了更全面地展现量子科技领域的创新活力和发展潜力,本报告还关注了准独角兽企业。

本报告对量子独角兽、量子准独角兽、已上市独角兽企业定义如下:

量子独角兽企业

成立时间不超过十年代表着这些企业在相对较短的时间内迅速成长。

获得过专业投资机构的私募投资,且尚未上市:展示了这些企业在资本市场中的高度认可和潜在价值。

最近一轮融资的投后估值超过(含)10亿美元:显示着企业有较高的市场认可度和行业地位。

量子准独角兽企业

获得过专业投资机构的私募投资,且尚未上市。

最近一轮融资的投后估值超过(含)1亿美元且成立时间不超过五年。

最近一轮融资的投后估值超过(含)5亿美元且成立时间在五年到十年之间;已上市独角兽企业。

已上市独角兽企业

企业在上市之前就为独角兽企业且企业现在已经上市。

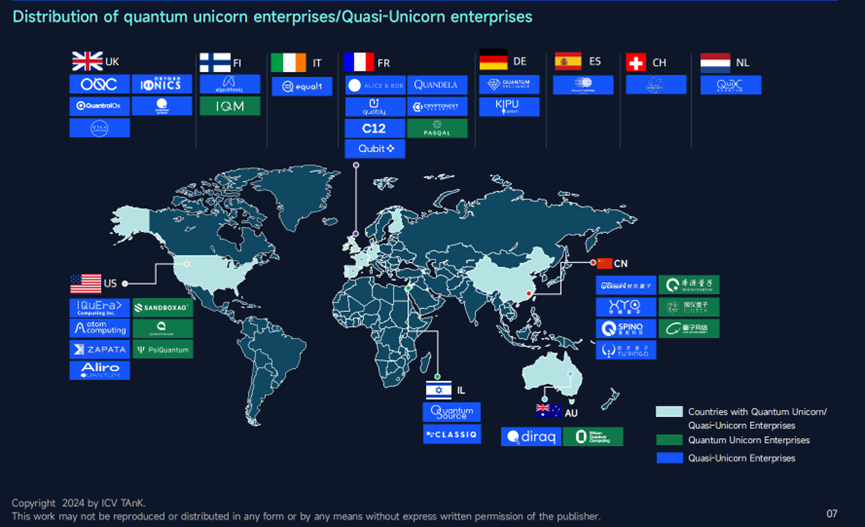

在这一标准下,报告给出了当前在全球范围内总共有9家量子独角兽企业和30家量子准独角兽企业,其地区分布如下图所示:

量子独角兽企业/准独角兽企业的分布情况

这些企业是“真金白银”做出的选择。从这些量子独角兽和准独角兽企业里,我们或许可以发现量子创新的前沿和产业的未来。

本篇内容,光子盒精选了一些报告里的观点,更多内容,请阅读完整版报告。此外,光子盒结合报告《Path to European quantum unicorns》(通往欧洲量子独角兽之路)对中国量子独角兽的发展看法提出了自己的建议。

报告观点速览

与人工智能等前沿领域相比,量子独角兽企业的总体估值相对较低。

无论是量子独角兽企业还是准独角兽企业,它们都集中在量子计算领域。

量子独角兽企业主要集中在中国和美国,而量子准独角兽企业则分布在12个国家。

一些准独角兽企业展现了显著的增长潜力。

“超龄”独角兽企业仍具备显著的增长潜力。

ICV观点解析

一、与人工智能等前沿领域相比,量子独角兽企业的总体估值相对较低

截至2024年7月,全球量子企业的总估值为272亿美元,虽然这个数字只占全球独角兽企业总估值的不到1%,但量子企业的平均估值和成长速度均低于全球平均水平。尽管如此,量子技术因技术创新和政策支持而展现出快速增长的潜力。与人工智能等其他前沿技术相比,量子技术在估值和数量上存在差距,但其快速增长和技术创新的潜力预示着未来巨大的发展机会。然而,量子技术的发展受到技术挑战、商业化障碍和人才短缺的限制,这些因素影响了其商业化进程和吸引投资者的能力。

二、无论是量子独角兽企业还是准独角兽企业,它们都集中在量子计算领域

在量子技术领域,37家独角兽和准独角兽企业中,超90%专注于量子计算,呈现高度集中。量子计算技术路线多样,如超导、冷原子等,提供广泛发展机会。而量子通信和精密测量因成本高、应用范围窄,主要限于政府和金融机构,影响中小企业参与。预计未来量子计算将保持领先,基础设施和政策支持有望拓宽量子通信和精密测量的应用,促进相关企业发展。

三、量子独角兽企业主要集中在中国和美国,而量子准独角兽企业则分布在12个国家

量子独角兽企业集中在美国、中国、芬兰、法国和澳大利亚,其中美国和中国各有3家,共占总数的66.7%,在技术创新和研发投资方面领先,美国在量子计算投资达380亿美元,中国92亿美元,占全球投资的42.1%。而量子准独角兽企业则分布在12个国家,以法国的6家和英国、美国的5家企业为首,这些国家通过政策和财政支持成为量子技术的重要参与者,例如英国计划投资13亿美元,法国计划五年内投资20亿美元。

四、一些准独角兽企业展现了显著的增长潜力

Terra Quantum和Atom Computing是两家成立约五年、高增长潜力的准独角兽企业。Terra Quantum主营量子计算和量子通信,2022年11月完成6000万美元A轮融资,估值6亿美元,位居准独角兽前列。Atom Computing专攻中性原子量子计算,同年1月完成6000万美元B轮融资,同样估值6亿美元,显示市场对其技术前景的高度认可。预计这两家企业在两年内有望成为量子独角兽。

五、“超龄”独角兽企业仍具备显著的增长潜力

截至2024年7月,Infleqtion作为全球量子领域中的“超龄”独角兽公司,自2007年成立以来专注于冷原子量子计算和量子精密测量。该公司在2022年完成1.1亿美元B轮融资后,估值激增至11亿美元,较2018年7月的6800万美元估值增长了近15倍。尽管估值在过去四年有波动,但整体呈上升趋势,显示出资本市场对其技术实力和商业前景的高度认可,反映出量子技术在全球科技竞争中的重要地位和商业潜力。

中美引领全球量子独角兽企业发展

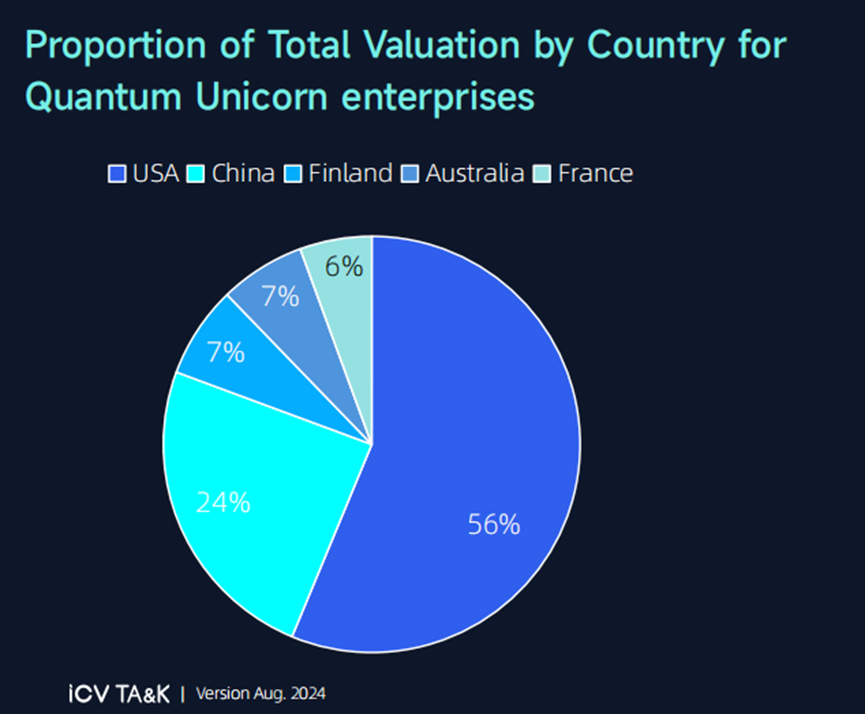

中美两国在量子独角兽企业的数量和估值上均领先全球,成为此类企业的"摇篮"。量子独角兽企业全球共有9家,其中美国和中国各有3家,芬兰、法国和澳大利亚各有1家。

全球估值总额为195.55亿美元,中美两国占80%,美国以110亿美元位居首位,占56%,中国以47.7亿美元位居第二,占24%。

各国量子独角兽企业的估值总和所占比例

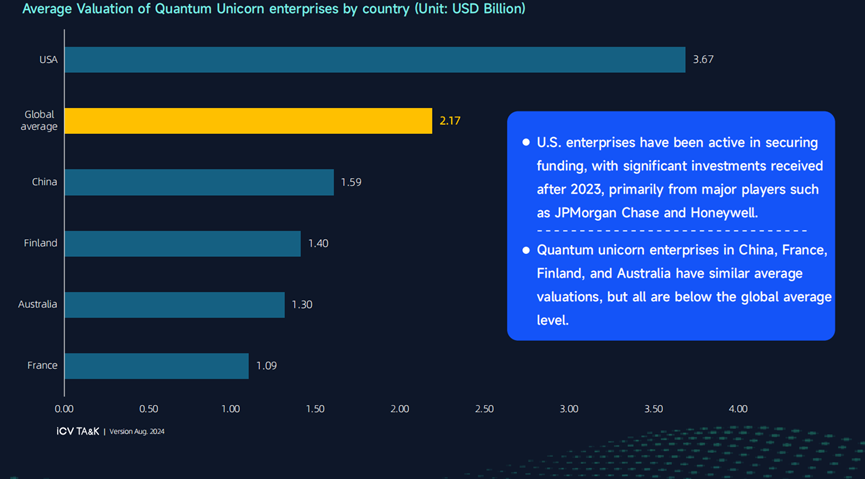

美国企业平均估值36.7亿美元,远超全球平均的21.73亿美元。中国企业平均估值15.9亿美元,与法、芬、澳相近。

各国量子独角兽企业的平均估值(单位:十亿美元)

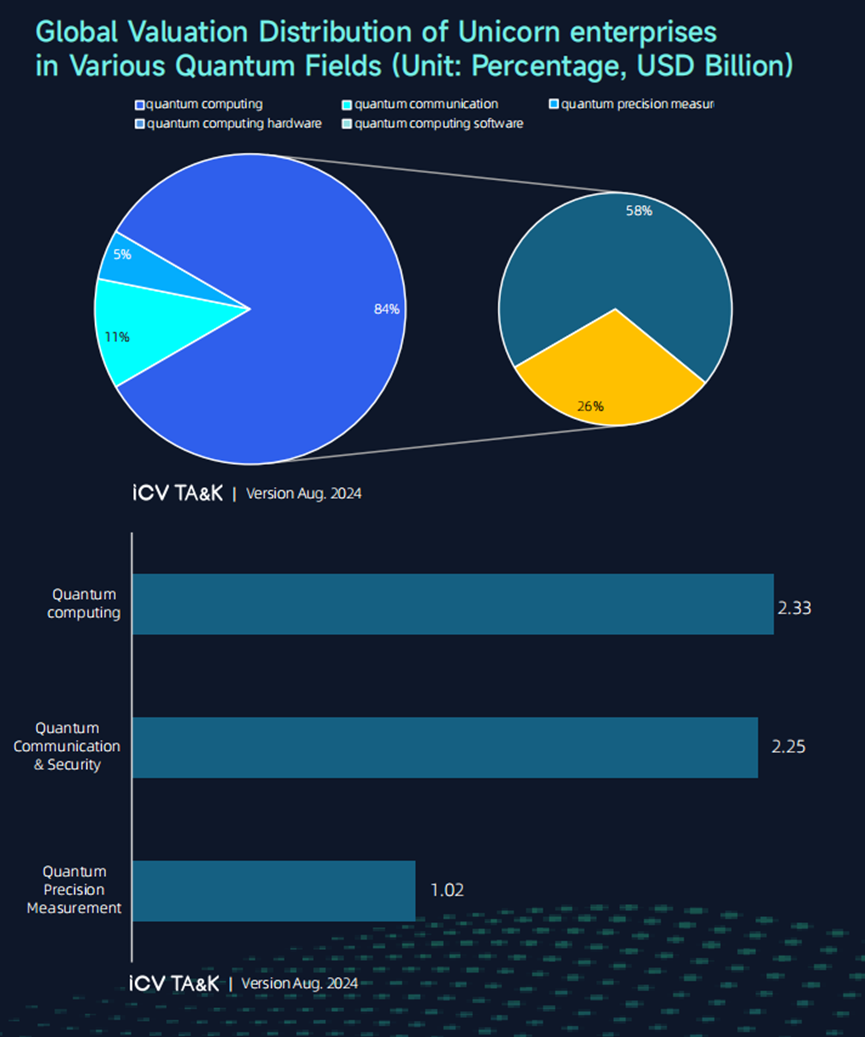

量子独角兽企业主要分布在量子计算、量子通信与安全、量子精密测量三大领域。量子计算领域占全球总数的78%,估值达162.85亿美元,占总估值的78%。

量子各领域独角兽企业的全球估值分布(单位:百分比,十亿美元)

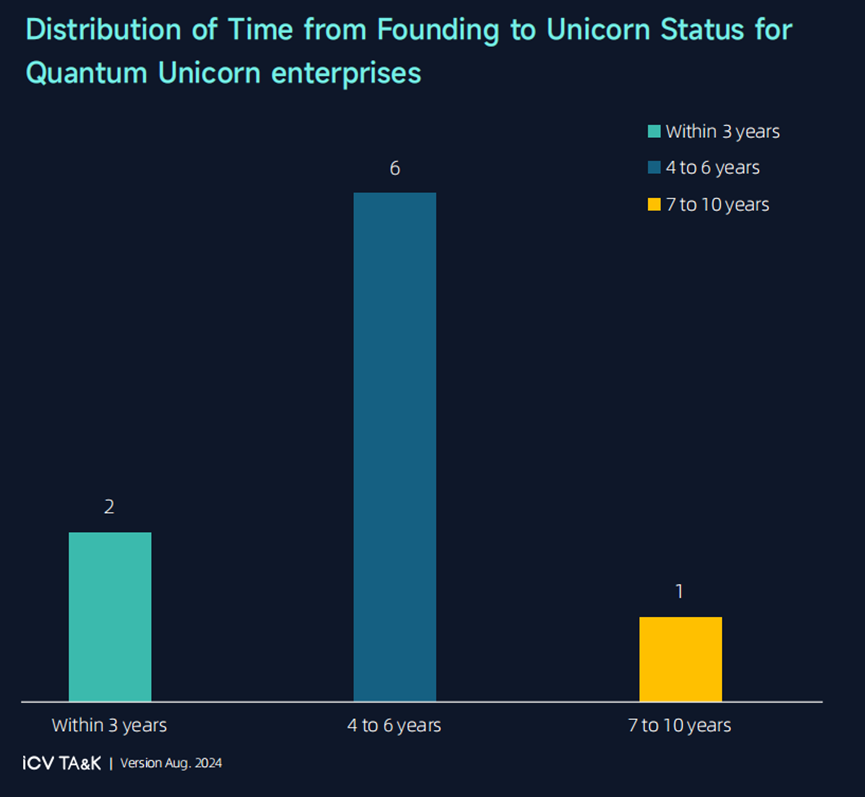

全球9家量子独角兽企业从成立到成为独角兽企业平均用时4.4年,SandboxAQ和Quantinuum用时最短,仅3年,PsiQuantum虽用时8年,但同样受到关注。

量子独角兽企业从创立到成为独角兽的时间分布

已上市独角兽企业面临行业较高行业风险

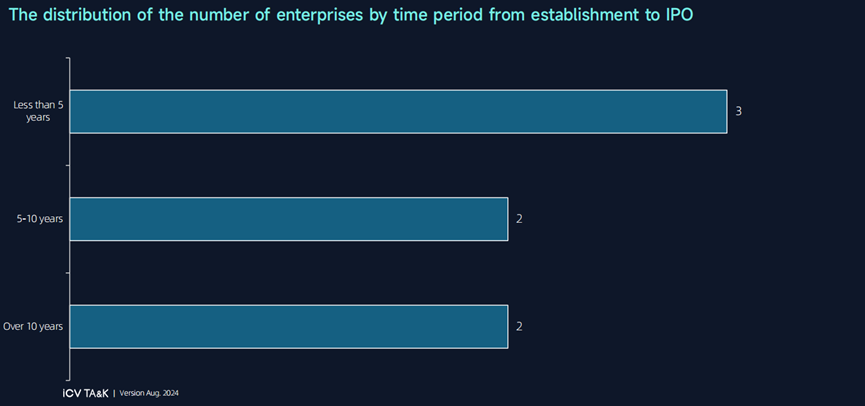

目前,已有7家量子前独角兽企业成功上市,包括美国的Rigetti Computing、IONQ、Quantum Computing Inc;中国的国盾量子、九州量子;加拿大的D-Wave;以及英国的Arqit。

除了九州量子外,其余企业均在2020年后上市。从成立到上市,这些企业平均需9年时间,其中Quantum Computing Inc、Arqit和九州量子用时不到5年,而IONQ和Rigetti Computing用时5到10年,国盾量子和D-Wave则超过10年。

企业从成立到上市的时间周期内企业数量的分布

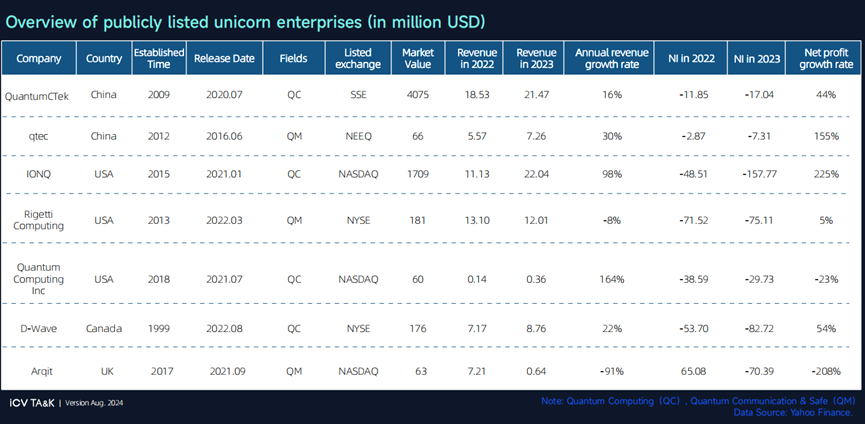

尽管上市,但几乎所有量子独角兽企业2023年年报显示净利润为负,面临财务亏损。2023年平均亏损额为6030万美元,较2022年的2314万美元增长了173%,亏损趋势仍在加剧。

已上市的独角兽企业概况(以百万美元计)

股价方面,D-Wave、Quantum Computing Inc、Rigetti Computing和Arqit近一年股价长期低于两美元,Quantum Computing Inc和Arqit至少10个月股价不足1美元,Arqit全年股价持续低于此水平,这些企业面临较高的退市风险。

D-Wave、Quantum Computing Inc.、Rigetti Computing 和 Arqit 的每月平均股票价格变化(2023年8月 - 2024年7月)窗体顶端窗体底端

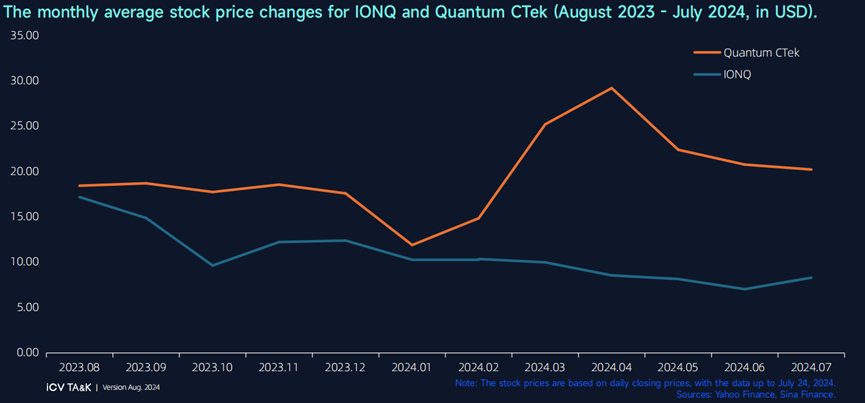

而IONQ和国盾量子股价保持较高水平,IONQ股价虽有下降但维持在5美元以上,国盾量子股价基本在15美元以上,甚至半年内超过20美元,暂无退市风险,但股价波动性较大。

IONQ和国盾量子的每月平均股票价格变化(2023年8月 - 2024年7月,以美元计)

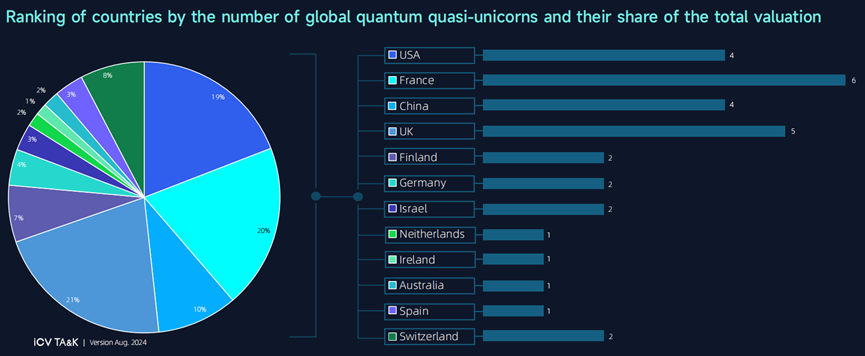

全球量子准独角兽企业在多国都有分布

全球量子准独角兽企业共30家,主要集中在欧洲,占总数的60%,其中英国估值最高,达16.78亿美元,法国和美国紧随其后。中国估值约占全球10%,排名第四。

全球量子准独角兽数量及其总估值占比的国家排名

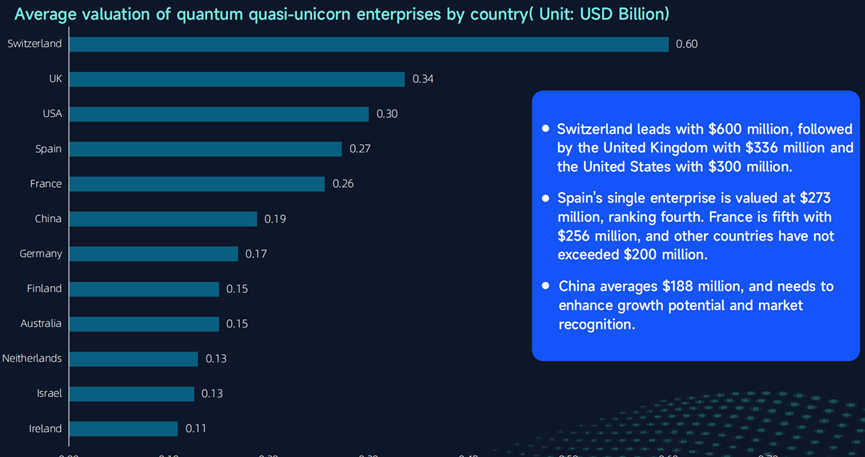

在平均估值上,瑞士以单家企业估值6亿美元领先,英国和美国分别以3.36亿美元和3亿美元位列二、三。

各国量子准独角兽平均估值(单位:十亿美元)

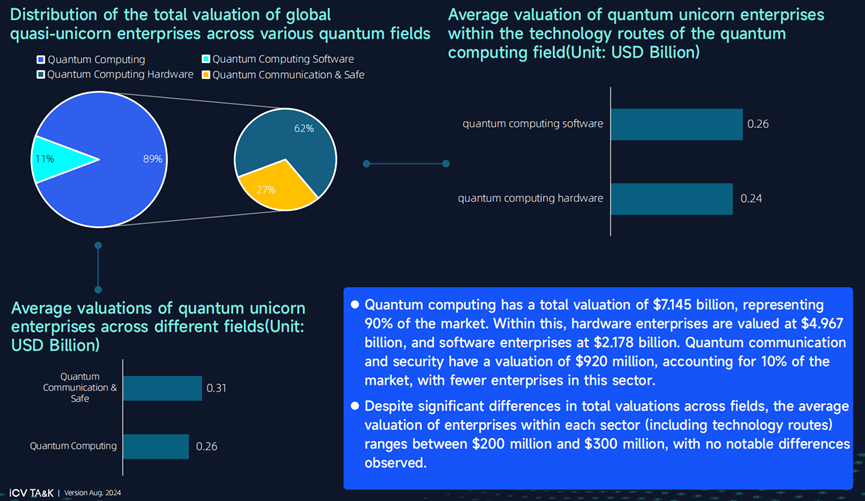

从领域来看,量子计算领域占90%以上,估值总额71.45亿美元,占总估值的90%,量子通信与安全领域估值9.20亿美元,占10%。

各领域量子独角兽企业发展概况

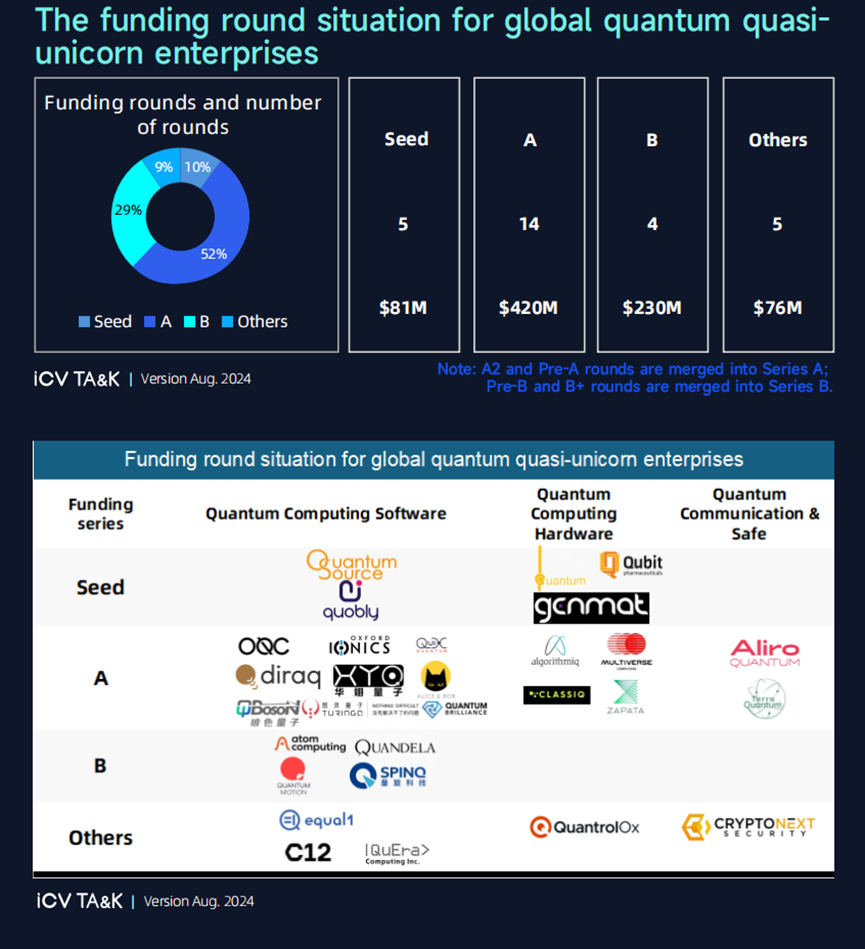

30家量子准独角兽企业中,66.7%的企业融资在A轮及之前的种子轮阶段,显示出多数企业尚处于发展初期,吸引资本投入有限。量子计算硬件和软件领域约25%的企业进入B轮融资,而量子通信领域的企业基本停留在A轮融资阶段。

全球量子准独角兽企业的融资轮次情况

欧盟的量子雄心——通往欧洲量子独角兽之路

此前,一篇名为《Path to European quantum unicorns》的论文,站在欧洲的角度为我们同样描绘了如何通过培育量子独角兽公司来实现量子技术的商业化,并最终在全球范围内推广欧盟的创新和技术。

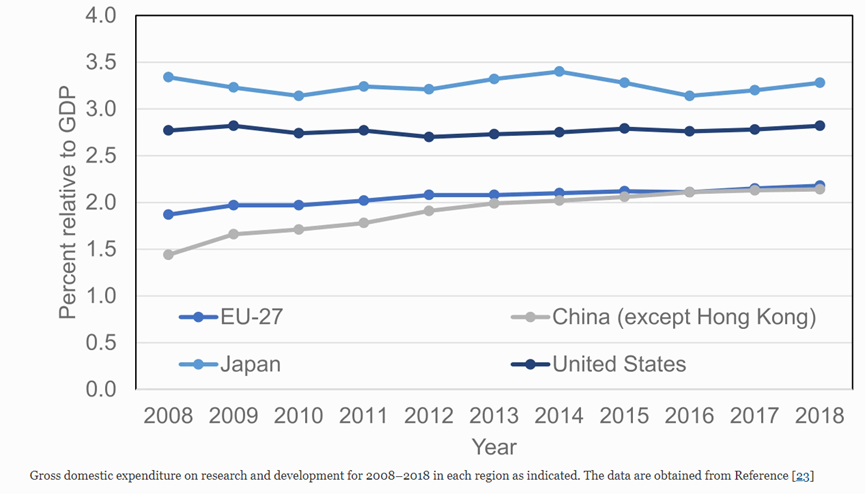

研发(R&D)支出相对于国内生产总值(GDP)的比例

来源:Path to European quantum unicorns

欧洲拥有全球领先的量子计算科研团队和丰富的学术资源,这为量子技术的发展和应用提供了坚实的基础。然而,量子技术的商业化之路充满挑战,需要巨额投资和市场培育。

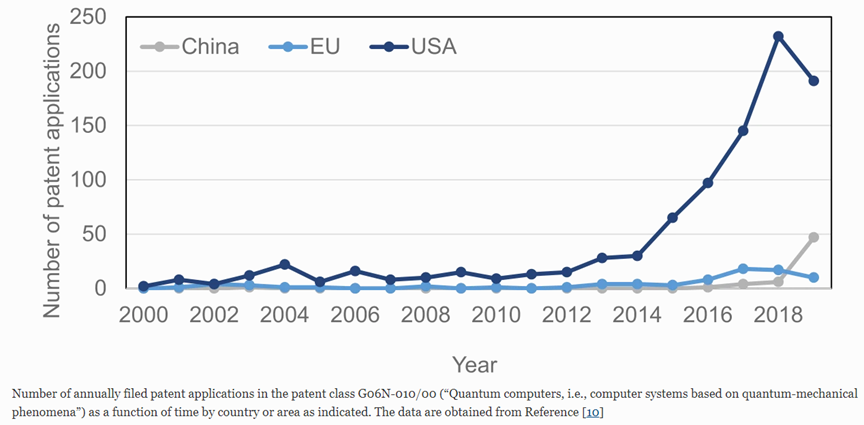

量子计算机专利申请数量对比

来源:Path to European quantum unicorns

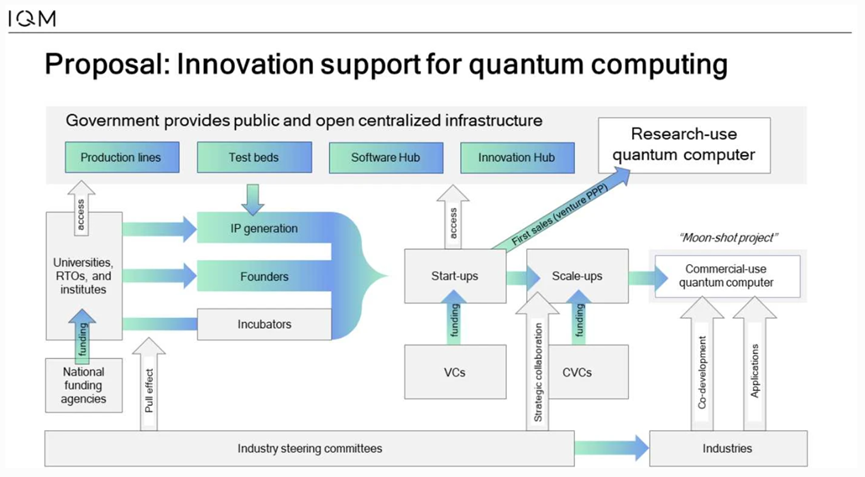

量子独角兽不单是市值超过十亿美元的私有企业,它们更是推动技术革新和商业应用的核心力量。欧洲需要这样的企业来巩固其在全球量子技术领域的领导地位。从学术研究到工业应用,量子技术的商业化需要一个健康的生态系统。这包括资金支持、知识产权保护、基础设施建设以及政府和私营部门的紧密合作。

量子计算生态系统创新支持机制的实现方式

目前欧洲正处于量子技术商业化的关键时刻。通过实施上述策略,欧洲有望在未来几年内孕育出一批具有全球影响力的量子独角兽企业,从而确保其在量子时代的经济繁荣和技术领先。文章给出的具体行动建议包括:

建立世界级的量子研究中心,促进教育、研究和商业创新。

投资清洁室和量子计算组件制造设施,降低初创企业的门槛。

政府作为量子计算解决方案的积极采购者,为企业提供初期市场。

围绕领先的量子初创企业构建创新生态系统,促进技术商业化。

激励成熟企业与量子初创企业合作,共同开发新的应用场景。

提供灵活的资金支持,帮助量子计算公司快速成长。

推动量子计算解决方案的标准化,增强欧洲企业的国际竞争力。

光子盒观点——中国量子独角兽企业该走向何方

在《全球量子独角兽企业发展概览》中,我们发现中国量子独角兽企业也有着不错的表现。在企业数量方面,中国的独角兽企业数量总共有3家,与美国持平。准独角兽企业数量有4家,与美国数量相当仅次于英法。已上市独角兽企业有2家,仅次于美国的3家。在估值总额方面,中国量子独角兽企业的估值总额以47.7亿美元位居第二,仅次于美国,占全球的24%。同时中国量子准独角兽企业也在估值总额上排名第4。在领域方面,中国的量子独角兽企业和准独角兽企业门类覆盖在所有国家中最齐全,量子计算、量子通信与安全和量子精密测量都有涵盖。

然而,不可忽视的是,中国量子独角兽企业发展还有不足之处。在企业平均估值方面,无论是量子独角兽企业和量子准独角兽企业,中国都偏低。与《通往欧洲量子独角兽之路》报告中欧盟面临的情况一样,中国的量子独角兽企业面临商业化挑战。在企业融资来源方面,中国企业的投资方多为中国本土投资方,较少有外国企业的参与,而美国企业的融资来源不仅有美国本土企业的参与,也有美国之外国家企业的参与。因此,中国需要加强投资、基础设施建设和政策支持,以促进量子独角兽企业的诞生和成长 。

光子盒针对以上情况,对中国量子独角兽企业的发展提出了以下建议:

一、成立量子引导基金和坚持“双轮驱动”战略

为了解决量子独角兽独角兽企业融资额较少和融资渠道有限的难题,建议成立由政府主导的量子引导基金和坚持双轮驱动策略,以进一步培育资本市场,畅通独角兽上市融资渠道,为量子企业提供更多融资渠道和资金支持。

量子引导基金可以由政府牵头,吸引社会资本参与,以补充企业自有资金,并提供风险投资、股权投资、融资担保等金融产品,帮助企业解决融资难题。此外,可以加强对量子企业的信贷政策支持,鼓励银行和其他金融机构增加对量子企业的信贷投放,降低企业融资成本,扩大融资规模。

坚持双轮驱动策略,即加强对外开放,提升中国创投行业整体实力。这包括扩大“外循环”,积极寻找海外LP长期资本来源,利用香港资本市场融资功能,加强与其他国家的投资合作,扩大外资开放及相关试点。通过优化创投退出环境、加强与政府合作、加大对天使投资人的鼓励政策、完善引导基金作用等措施,提升中国创投“内循环”的质量和效率。

通过以上举措,可以改善中国量子独角兽企业的融资环境,从而提高单个量子独角兽企业的估值。

二、围绕量子初创公司建立生态系统

为了培育我国量子独角兽企业的后备力量,建议构建一个以初创公司为核心的生态系统。这个系统将在政策扶持、资金注入、技术研发和市场应用等方面提供全面支持,从而帮助它们快速成长并实现科技成果的有效转化。

中国在建设支持量子初创企业生态系统的过程中,应持续加大基础研究投入,培养专业人才,促进产学研深度融合,支持初创企业成长,实现核心技术突破,并积极参与国际合作与交流,同时加强知识产权保护,确保政策的引导性和市场环境的培育性,以推动量子计算技术的产业化和市场化发展。

三、因地制宜地开展量子技术产业链建设

地方政府可结合自身城市特点和产业资源禀赋,精准分析、科学研判,布局量子产业链建设,以加速量子独角兽企业地发展。

在量子技术产业链的上游,地方政府可以支持关键材料、核心部件的研发和生产,提高产业链的自主可控能力。在下游,地方政府可以引导和支持量子技术的应用创新,比如量子通信网络的建设、量子计算服务的开发等,推动量子技术在各行业的广泛应用。

英文版报告获取地址:

https://www.icvtank.com/newsinfo/948718.html

声明:本文来自光子盒,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。