国际数据公司(IDC)于近日发布了《中国人工智能公有云服务市场份额,2023:大模型重塑云服务》(Doc# CHC52519024,2024年8月)。IDC数据显示,2023年中国AI公有云服务市场规模达126.1亿元人民币,相比2022年增长了58.2%。大模型一方面驱动了生成式AI应用的探索创新,另一方面也带动了传统AI应用的落地——大模型尚不能很好解决的挑战,用户通常会先部署传统AI来应对。

AI公有云服务市场

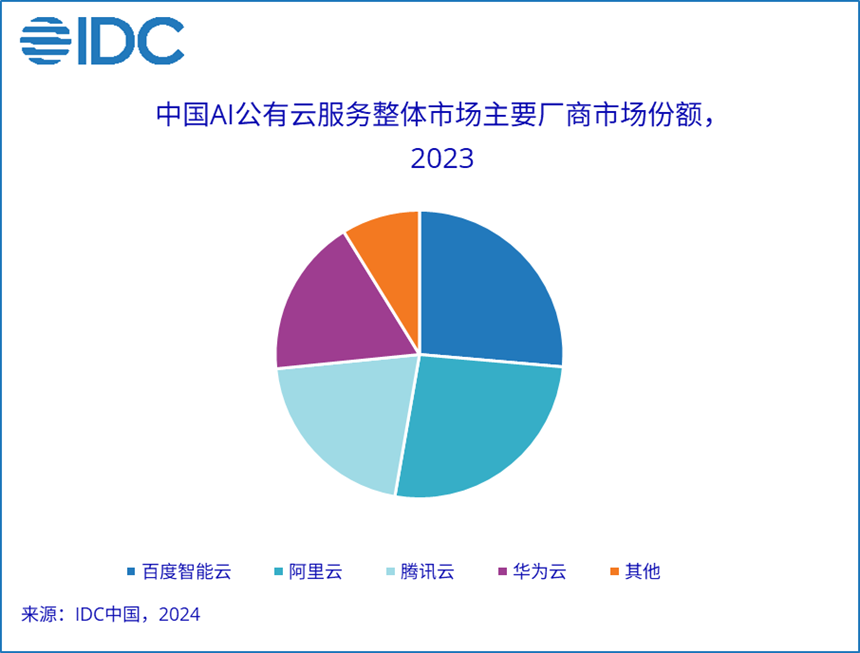

2023年,中国AI公有云服务市场整体规模达126.1亿元人民币,其中百度智能云、阿里云并列第一,腾讯云位列第二,华为云位居第三。随着AI的产业化落地,各厂商之间的差距进一步缩小。

计算机视觉公有云服务市场

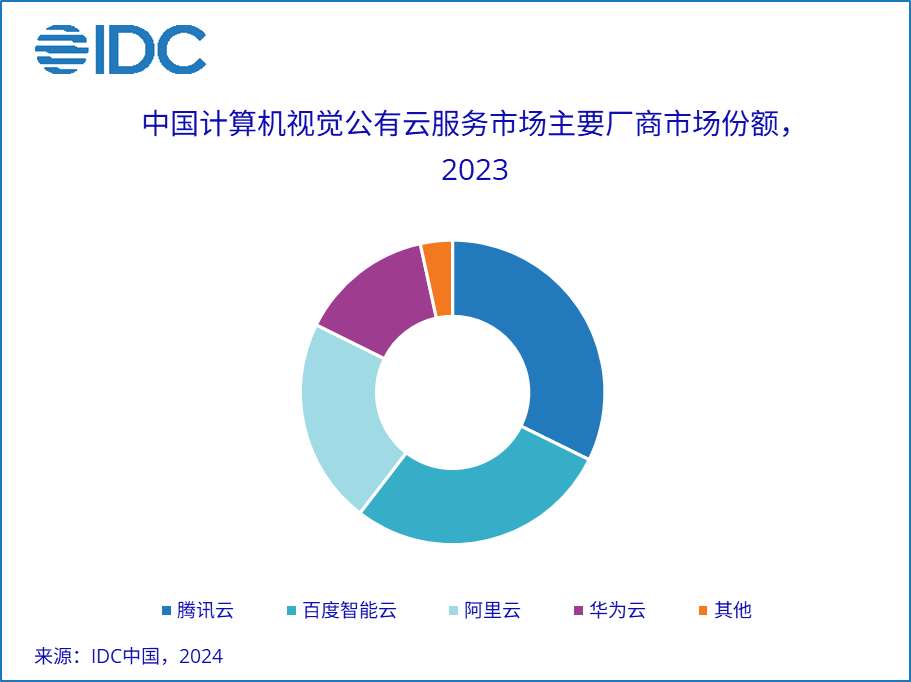

2023年,计算机视觉公有云服务市场规模达60.6亿元人民币,腾讯云、百度智能云、阿里云优势明显。用量较高的产品仍然以人脸核身、OCR居多,在该领域,安全保障与隐私保护的升级,也提高了用户的信心。

对话式AI公有云服务市场

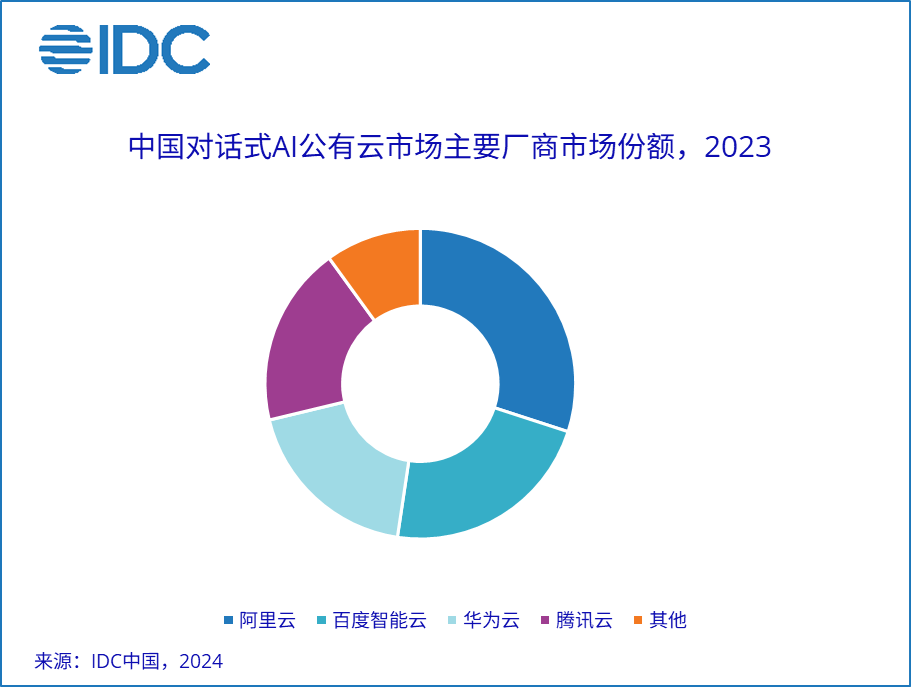

2023年对话式AI公有云服务市场规模达15.0亿元人民币,阿里云、百度云仍然领先,腾讯云也呈现出强劲占领市场的势头。2023年,众多头部厂商采用大模型升级了其对话式AI产品,迅速将其投入市场并获得一定成效。

智能语音公有云服务市场

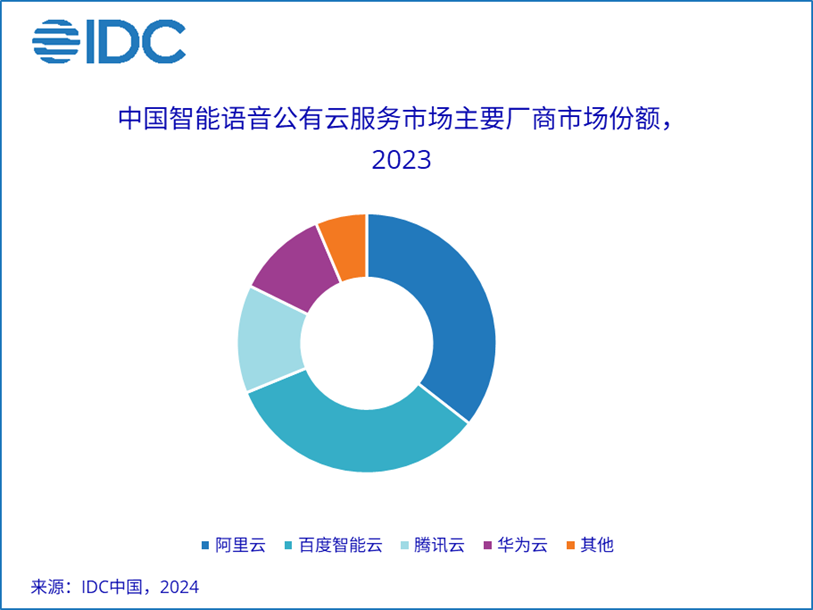

2023年智能语音公有云服务市场规模达15.8亿元人民币,场景仍然以会议语音转录、短语音转文字、语音对话助手为主。整体市场,阿里云位居第一,百度云紧随其后,腾讯云也开始露出。

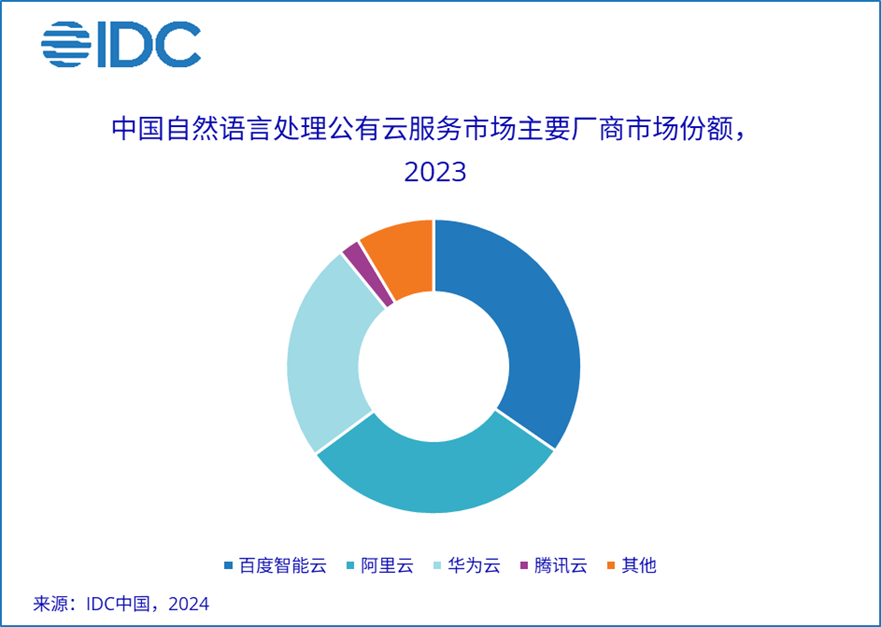

自然语言处理公有云服务市场

阿里云位居第一二,其次是华为云、腾讯云。驱动该市场增长的因素在于大语言模型以及早期的生成式AI场景。

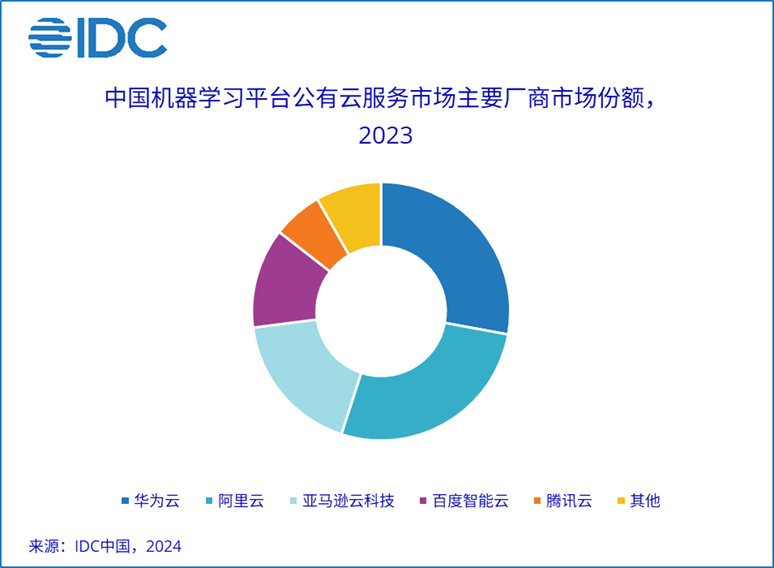

机器学习平台公有云服务市场

2023年中国机器学习平台公有云服务市场规模达20.1亿元人民币。大模型、大模型与中小模型的结合,以及对于AI算力基础设施的需求,驱动了该市场的增长。本期华为云位居第一,阿里云紧随其后;第三和第四分别是亚马逊云科技和百度智能云。

IDC 市场观察

中国市场,尤其人工智能领域,在传统场景中,公有云服务并非第一选择,尤其行业头部用户仍然倾向私有化部署方式。即使是大模型领域,现阶段头部用户的第一选择仍然是私有化部署。但不可否认,生成式AI、大模型的落地目前正处于起步阶段,这些能力在公有云上才能看到快速的更新迭代,因此短期内将为AI公有云服务带来明显利好

AI盈利的多种发展策略:坚持做AI能力平台,发展渠道、生态来获得营收;专注重点解决方案,借优势解决方案实现营收规模化扩张;丰富产品形态,如硬件化、设备化、AIoT化,发展优势的AI硬件产品。面向2C领域,培育高潜力的AIGC应用,这些赛道可能包括AI搜索、情感陪伴、AI助理,文生图、文生视频类应用。

厂商应该继续强调建立广泛深入的生态合作。无论是将过去几年的AI能力产业化,还是将最新的大模型能力、生成式AI能力落地到企业场景中,都既需要成熟稳定安全的AI产品,又需要深入行业痛点的解决方案。平台型厂商、AI服务商以及行业解决方案商都是行业生态的重要参与者。建立丰富有黏性的生态有利于帮助厂商扩大商业规模。

IDC中国研究总监卢言霞表示,2024年以来,中国大模型市场几乎每个季度都在发生巨变。在未来的竞争中,云厂商凭借其持续投入与生态扩张能力,有望再次成为AI领域的重要驱动力量。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。