国际数据公司(IDC)于近日发布了2024年V2版IDC《全球ICT支出指南:行业与企业规模》(Worldwide ICT Spending Guide Enterprise and SMB by Industry)。IDC数据显示,2023年全球ICT市场总投资规模接近4.9万亿美元,并有望在2028年增至6.6万亿美元,五年复合增长率(CAGR)为6.3%。

中国ICT市场支出预测洞察

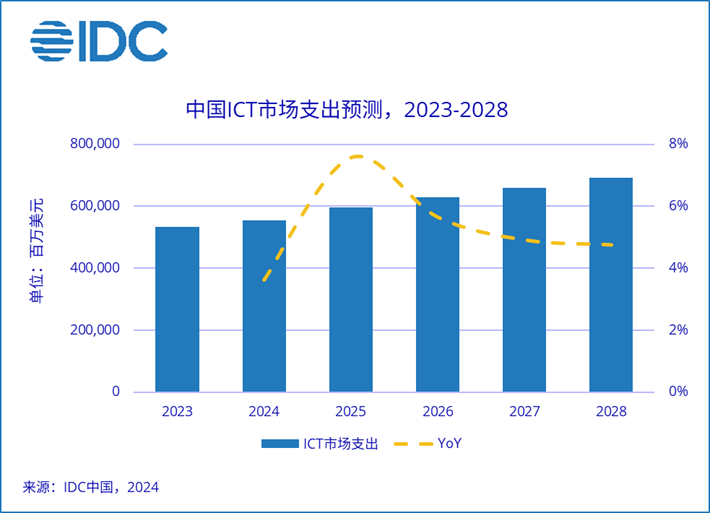

IDC预测,2028年中国ICT市场规模接近6,915.9亿美元,五年复合增长率(CAGR)为5.1%。其中,消费端受疫情及地缘政治影响,过去几年增速放缓,2024年终端市场触底反弹,增速有所提升。

从企业视角来看,2024年中国企业级ICT市场规模约为2,487.8亿美元,比2023年增长7.1%,持续高于GDP的增速。自2024年起中国企业级ICT市场以每年9.0%的复合增长率增长,2028年中国企业级ICT市场规模接近3,600亿美元。这主要归因于企业和组织在人工智能、云计算、出海等领域投资的不断增加。

生成式人工智能对算力的需求也成为了ICT市场增长的主要推动力。企业不断加大对数据存储和算力基础设施的投资,以满足日益增长的计算需求,支持生成式AI技术的发展和应用。这一趋势进一步推动了ICT市场的整体扩张,尤其是在高性能计算和云服务领域。IDC预计,2023-2028年中国企业级服务器和存储投资五年复合增长率(CAGR)达10.2%。

除此之外,云计算部署模式在企业级IT市场中的占比将进一步提升,企业IT将逐渐进入全云时代。随着企业对灵活性、可扩展性和成本效益的需求不断增加,越来越多的企业选择将核心业务和应用迁移到云端,从而实现更高效的资源管理和更快速的创新能力。IDC数据显示,中国IaaS支出增速继续超过其他硬件支出增长,五年复合增长率(CAGR)达15.6%。

中国公有云厂商积极拓展海外市场,视频、电商、游戏等行业的市场营收显著增长。除了传统的东南亚和欧洲市场外,中东和拉丁美洲等地区也逐渐成为新的出海热点。

行业洞察

金融服务行业仍是ICT支出的主要行业。随着AI技术与数字化转型的深入推进,金融机构不断增加对新兴技术的投资,以增强运营效率,优化风险管理并提升客户服务质量。

此外,软件和信息服务行业也是ICT投资的主要行业。IDC预计,2024年起,软件和信息服务行业每年的复合年增长率为9.2%,2028年投资规模约500亿美元。

企业规模洞察

2024年,超大型企业(Very Large Business, 1000+)仍然是ICT支出的主要力量,占据了超过两成的投资份额。中小型企业的IT支出持续上升。随着AI技术的发展,中小型企业对新兴技术的重视程度日益提升,通过加速数字化转型增强竞争力,推动企业发展。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。