业内普遍认为中国网络安全市场的价格竞争异常激烈,企业为中标大幅降价,利润被压缩的现象屡见不鲜。但相比国外市场,国内网安市场在价格上真有这么“卷”吗?本文将从毛利率出发,聚焦国内外顶尖网安公司,打破内卷偏见,探究国内外价格竞争激烈程度差异。

摘 要

本文深入分析了国内外网络安全市场的价格竞争环境。对比发现,国外市场的平均综合毛利率较国内高出14.4%,但在产品层面,国内外差距缩小至8.8%。当进一步剔除产品交付形式与商业模式的影响,国内外产品毛利率的差距大约在4.7%以下。这说明就产品毛利率而言,国内外价格竞争激烈程度不相上下。尽管国内市场的价格竞争强度仅为国外的1.43倍,但由于国外较高的人工成本,国内外实际价格差距显著,估算可得国外价格为国内的4.28倍。

注:本文选取了市值排名靠前、专注网安行业且已披露本次所需财务数据的国内外各八家上市公司

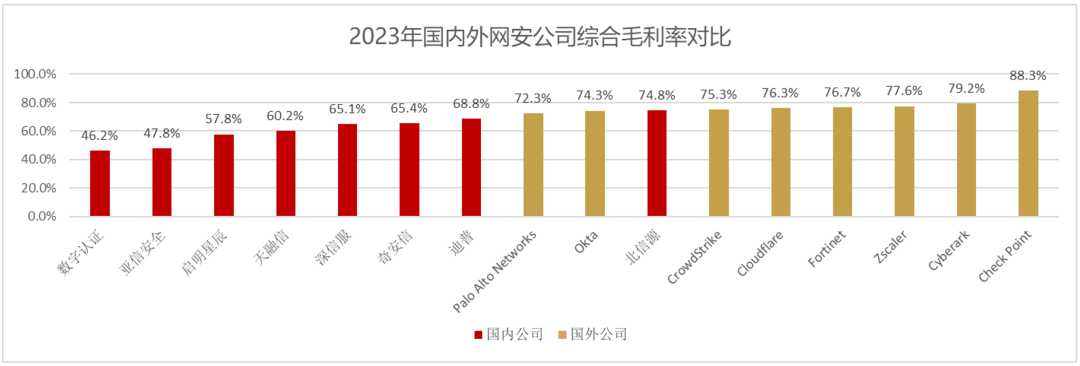

一、从综合毛利率入手,我们可以观察到国内外整体差距

数据来源:各公司2023年年报

如图所示,国外网安公司的综合毛利率普遍高于国内,平均领先国内14.4%

本次统计中,国内网安公司的平均综合毛利率为61.9%,而国外为76.3%,领先国内网安公司14.4%。这说明从整体表现来看,中国本土网安公司的盈利能力与竞争力相比国外顶尖网安公司的确存在较大的差距。

具体来看,国内网安公司中仅北信源一家能以74.8%的综合毛利率与一众国外公司抗衡。但即使作为国内断层领先的第一,北信源与76.3%的国外平均综合毛利率还是有一定差距。而Check Point以88.3%的综合毛利率领跑的同时,国内数字认证与亚信安全两家公司以不到50%的综合毛利率处于本次统计的最末。

注:为更好体现全行业的整体情况,本次平均综合毛利率采用所有公司毛利润总和除以总收入的方法进行计算。下文平均产品毛利率的计算方法同上。

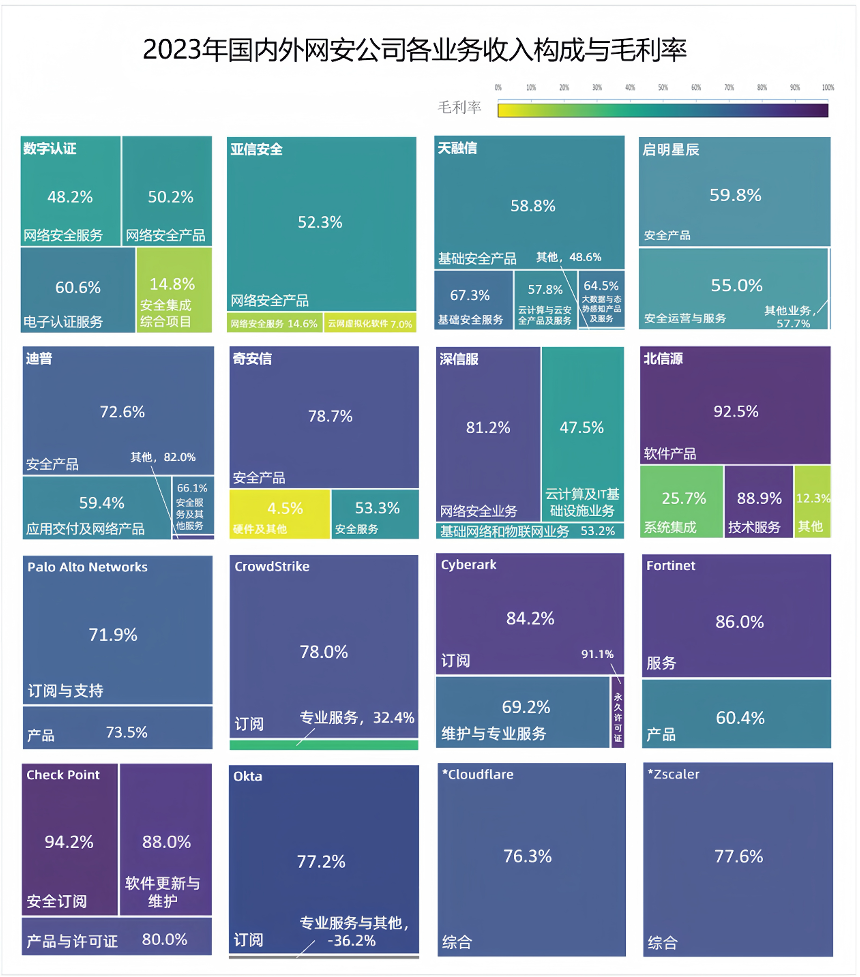

二、排除其他业务影响,单独比较产品毛利率,国内外差距有所缩小

国内外公司各业务占总收入的构成以及相应毛利率

(面积表示所占收入比例,百分比数字与颜色表示毛利率)

注:1. *Cloudflare、Zscaler年报中未披露各业务线具体数据,故此处用综合毛利率替代

数据来源:各公司2023年年报

业务阐释与归类

注:由于国内外公司年报的财务数据在“服务”类别上划分有显著差异(国外公司的“服务”收入主要指通过SaaS形式交付的产品,实际仍属于产品销售),无法直接比较,因此此处仅对国内公司展开深入分析。

下面我们将业务分为“安全产品”、“安全服务”、“集成”、“其他业务”四类:

天融信“云计算与云安全产品及服务”:提供集网络、计算、存储和安全为一体的超融合云计算解决方案,以及相关云安全产品与服务。

该业务与“大数据与态势感知产品及服务”同网络安全关联较大,且两者和“基础安全服务”、深信服“网络安全业务”均以产品为主。因此,以上业务统一归为“安全产品”。

奇安信“硬件与其他”:公司为客户外采第三方硬件产品并销售。

亚信安全“云网虚拟化软件”:与云基础架构厂商合作满足客户对云化转型的需求。

以上业务统一归为“集成”。

深信服“基础网络和物联网业务”:提供全场景无线接入、安全接入方案、物联网智能化服务以及组网平台。“云计算及IT基础设施业务”:推出涵盖超融合HCI、云计算平台等产品和解决方案,构建全面的数字化转型服务体系。

数字认证“电子认证服务”:提供用于身份认证的数字证书服务与电子签名服务。

迪普科技“应用交付及网络产品”:推出负载均衡、应用优化等应用交付产品,以及覆盖全场景的有线和无线网络产品。

以上业务与常见的网络安全产品/业务差别较大或关联较弱,故统一归为“其他业务”。

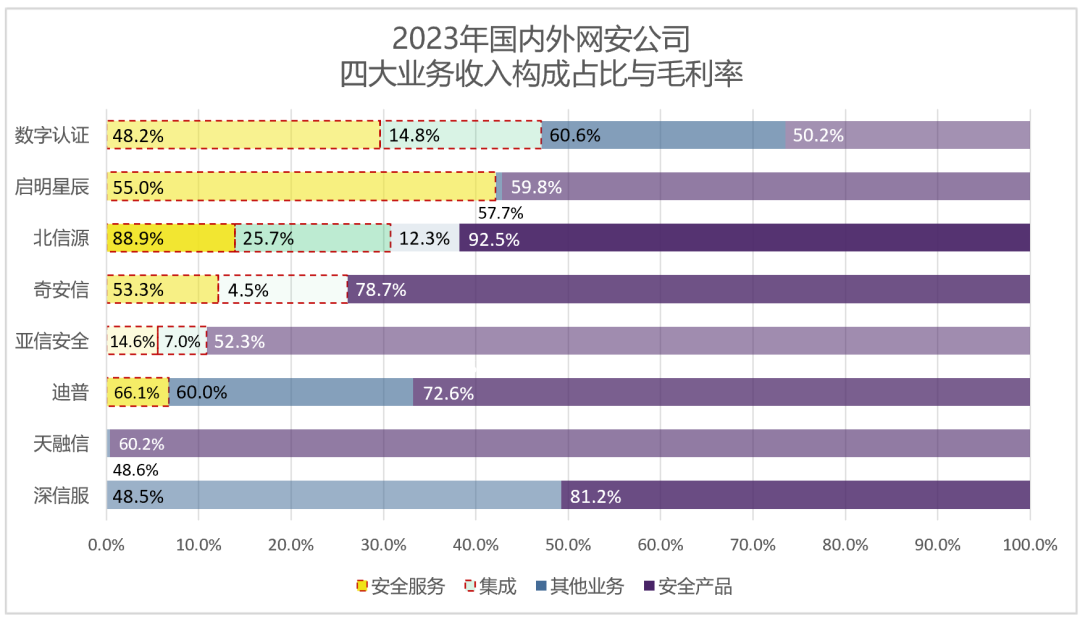

国内公司四大业务收入构成占比与毛利率

(面积表示所占收入比例,百分比数字与颜色深浅表示毛利率)

数据来源:国内各公司2023年年报

国内公司毛利率较低的集成和服务业务占比偏大,拉低了平均综合毛利率

如上图所示,集成毛利率基本在10%或20%左右。除亚信安全的集成收入仅占公司总收入的5.3%以外,其他三个公司均占比15%左右,给综合毛利率带来巨大的负担。服务业务占比最高的是启明星辰与数字认证,分别占其总收入的42.1%和29.7%。在一众服务毛利率约为50%的公司里,北信源以88.9%的技术服务领跑,而亚信安全的服务毛利率只有14.6%。

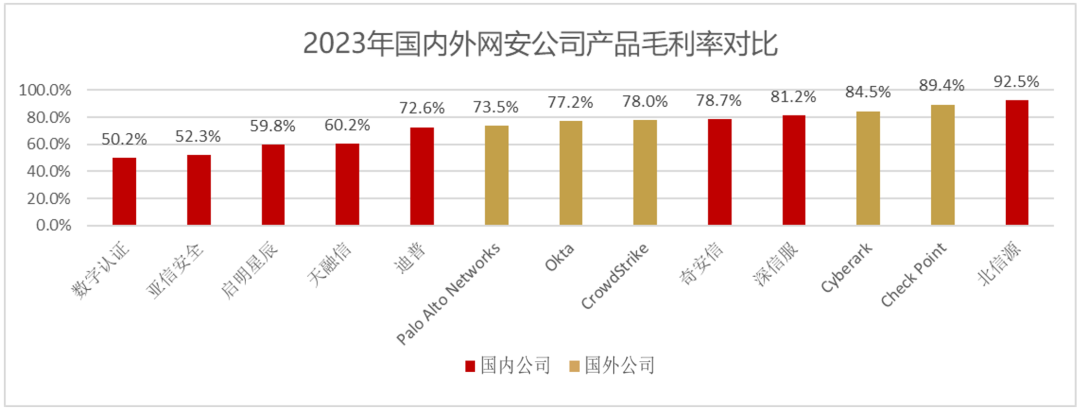

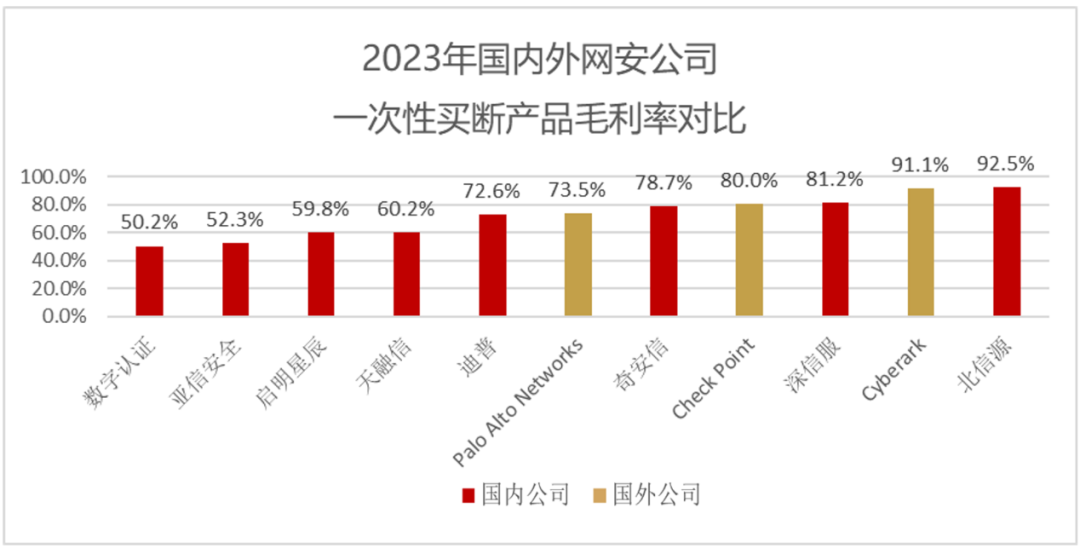

单独比较产品毛利率,国内外差距明显缩小

注: Cloudflare、Fortinet、Zscaler未披露具体产品财务数据,故不参与统计

数据来源:各公司2023年年报

从图中可得,不同于综合毛利率的普遍落后,多家国内网安公司排名前列

北信源延续其高综合毛利率的势头,以92.5%的产品毛利率在一众优秀国内外网安公司中排名第一。深信服与奇安信超越CrowdStrike、Okta及Palo Alto Networks三家国外公司排名第四、第五。

与国内外14.4%的综合毛利率差相比,产品毛利率差已明显缩小

整体来看,国内公司的产品平均毛利率为70.5%,而国外公司以79.3%的平均毛利率领先国内8.8%。但这与14.4%的综合毛利率差相比,国内外差距已明显缩小,说明在产品层面,国内外毛利率差距并没有大家想象得那么大。而综合毛利率较大的差距主要是国内网安公司的收入组成中毛利率相对较低的传统服务业务与集成业务造成的。

三、再排除产品交付方式、商业模式等因素干扰,国内外产品本质上差距不大

整体来看,国外公司的主要业务通常采用云交付和订阅制,而国内公司的产品以带硬件交付、纯软件交付为主要交付方式,采取一次性买断模式居多。为进一步分析,我们筛选出国外公司业务中与国内主要业务交付形式、商业模式相近的部分进行对比。

注:1. Okta、CrowdStrike的产品均为订阅制,故不参与统计

数据来源:各公司2023年年报

如图所示,排除订阅制模式的影响,国内外网络安全公司在非订阅制产品的毛利率上表现相当。毛利率排名前六的公司中,国内外企业交替出现。经计算可得,国内非订阅制产品的平均毛利率为70.5%,而国外毛利率为75.2%,差距进一步缩小至4.7%。

因此,除去集成、服务业务和商业模式等因素的影响,从产品毛利率来看,国内外价格竞争激烈程度相差不大。为了更直观地展现这一点,我们将进一步估算国内产品在国外价格竞争环境下的潜在定价,从而清晰地比较和分析国内外的价格竞争强度。

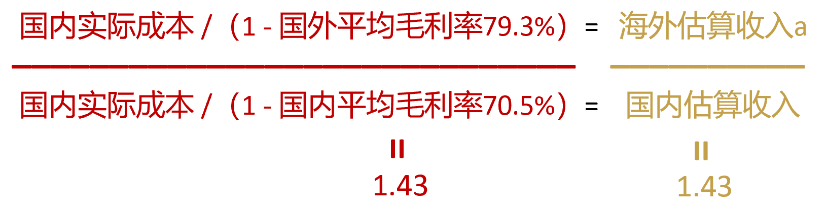

四、价格估算1:国外价格竞争环境下的潜在定价

固定成本,替换平均产品毛利率,估算价格差异

我们将国内各公司的产品成本固定,并将其各自的产品毛利率统一替换成国外平均产品毛利率(79.3%)来估算国内各公司的产品置于海外价格竞争环境下能获得的产品收入(“海外估算收入a”)。并再次将其各自的产品毛利率统一替换成国内平均产品毛利率(70.5%)来估算它们处于国内价格竞争大环境下的产品收入(“国内估算收入”)。比较估算所得的国内外收入,我们可以得出:在与国外相同的价格竞争环境下,国内产品的价格会是原来的1.43倍。

据此分析,尽管国内市场的价格竞争强度大约是国外的1.5倍,但为何在竞争强度相近的情况下,业界普遍感受到的国内外价格差异却如此明显?这一现象的核心原因在于成本差异。具体来说,较高的成本是导致国外产品价格偏高的主要因素。为了深入理解这一现象,我们将综合考虑成本因素,对国内外产品的价格差异进行更为精确的估算。

五、价格估算2:考虑成本差异后的潜在定价

国内外成本差异估算

在对比国内外成本核算制度时,我们发现产品成本的主要构成项目差异不大,主要由围绕合同履行所产生的人工成本、租赁等公摊费用和折旧摊销构成。其中,最主要的还是职工薪资。因此,我们以国内外职工薪资差异大致估算产品成本差异。

据2023年数据,国内网络安全公司的人均年薪为30.8万人民币。由于本次统计入选的国外网安公司以美国公司为主,我们选取美国网安公司的人均年薪13.3万美金计算。按照1美元兑7.05人民币的汇率换算,国外网安公司的人均年薪约为93.8万元人民币,大约是国内水平的3倍。基于此,我们估算海外产品成本是国内的3倍。

注:本次估算聚焦于软件产品

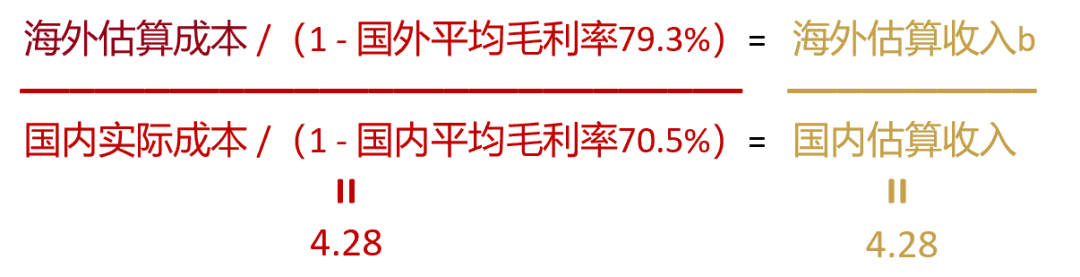

替换平均产品毛利率,以3倍国内成本估算价格差异

我们以国内各公司产品成本的3倍估算海外产品成本,并使用相同的方法计算“海外估算收入b”与“国内估算收入”。比较这两个数据,我们可以得出:以三倍国内成本估算海外成本,国外价格是国内的4.28倍。

综上所述,尽管国内外网络安全产品毛利率相差不大,国内价格竞争强度仅为国外的1.43倍,但由于国外人工成本高,国内外产品价格差距显著。具体来说,对于相同网安产品,国外成本约为国内的3倍,而国外价格为国内的4.28倍。

声明:本文来自繁星创投NCV,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。