国际数据公司(IDC)近日发布了2024年V2版本《全球数字化转型支出指南》(IDC Worldwide Digital Transformation Spending Guide)。IDC最新数据显示,2023年全球数字化转型投资规模超过2.1万亿美元,2028年预计达到4.4万亿美元,2023-2028年五年复合增长率(CAGR)为15.4%。随着全球数字化转型市场蓬勃发展,云计算、人工智能、大数据、5G等技术的应用范围不断扩大,全球企业的数字化转型已经来到了持续发展阶段,这也促使了企业不断加大其在数字化转型的投入。

中国市场

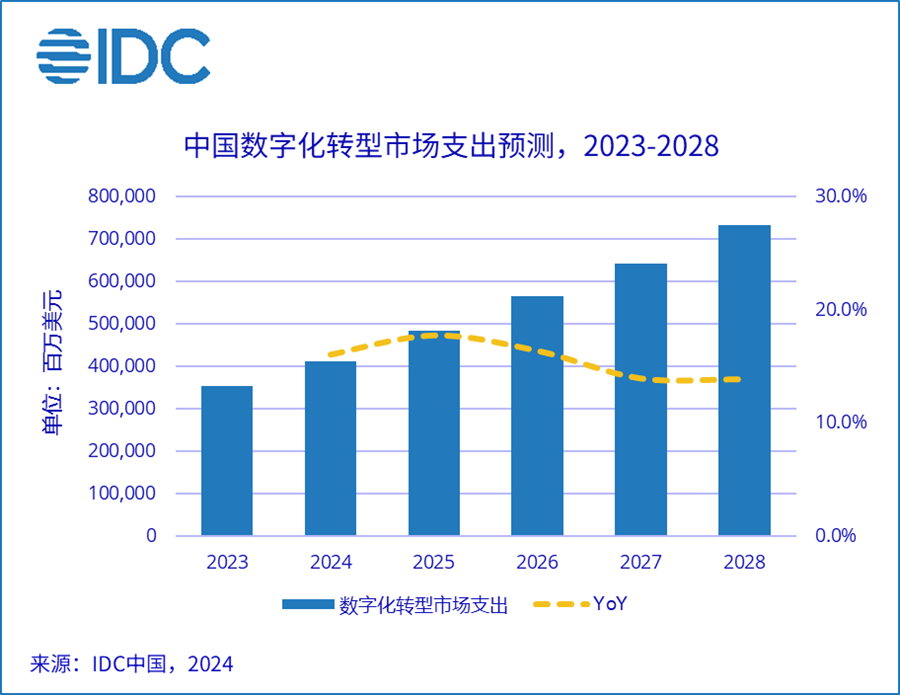

聚焦中国市场,中国政府一直积极推动数字化经济发展,并出台了一系列政策鼓励企业进行数字化转型,如《数字中国建设整体布局规划》及与数字化相关的“十四五”规划。此外,全球范围内大数据、生成式AI等新兴技术的广泛应用,使得各行各业的终端用户对于数字化转型的需求不断增加。因此,中国的数字化转型市场将保持高速增长态势。IDC预计,2028年中国数字化转型支出规模预计达到7,330亿美元,全球占比约16.7%,五年复合增长率约为15.6%,增速高于数字化转型全球整体增速。

硬件主导中国数字化转型支出,但软件支出增长更快

在中国数字化转型支出中,硬件支出在五年预测中占比最大,未来五年将一直保持50%左右的投资份额。硬件将保持主导地位的趋势,特别是生成式AI的高速发展也对中国初期硬件基础设施支出起到了拉动作用。IDC预计,2028年中国数字化转型硬件市场支出将超过3,700亿美元。2023-2028五年复合增长率15.6%。

2023-2028年,中国数字化转型软件市场增速最高,五年复合增长率达到19.8%。IDC预计,2028年中国数字化转型软件市场支出将超过1,200亿美元。国家和企业对软件的重视程度越来越高,软件的SaaS化也是大势所趋,因此软件的增长高于平均市场增长,占数字化转型支出的比例也从2023年14.1%提升到2028年16.8%。

未来中国数字化转型市场投资将进一步向云相关市场倾斜

在部署模式上,云计算是实现数字化目标和支持混合工作模式的关键技术,是国家未来几年发展战略重心之一。随着云计算技术的发展和成熟,企业数字化的战略需求逐步提升,越来越多的企业开始采用云服务来支持其业务运营,加强云相关(Cloud-Related)市场数字化投入已成为主要趋势。2023-2028年,云相关市场支出在数字化转型整体支出中的占比逐年提升,2023年云相关市场支出占数字化转型整体支出的15.7%,2028年占比将达到20.0%,五年复合增长率达到21.4%。

生成式AI发展迅猛,占数字化转型支出的比重持续上升

当前,ICT产业正处于AI大转型时代,2023年数字化转型AI相关支出占数字化转型总支出的5.5%,预计2028年这一比例将达到6.18%。

在数字化转型市场中,生成式AI的支出增长迅猛,五年复合增长率达到32.7%。2023年国家网信办印发《生成式人工智能服务管理暂行办法》,明确鼓励生成式人工智能技术的创新应用,促进了生成式AI技术在各行业、各领域的加速落地。IDC预测,2028年数字化转型市场中生成式AI技术支出将达到127亿美元,占数字化转型支出的比例从2023年的0.87%上升到2028年的1.73%。

行业和应用场景

从最终用户的角度来看,离散制造(Discrete Manufacturing)和流程制造(Process Manufacturing)行业仍是数字化转型的支出主体,二者支出规模合计占比超过25%。

汽车制造作为制造行业中的支出主体,数字化转型进程发展迅速。GenAI技术促进车联网体系向智算型基础设施升级,智能算法推动更加先进的自动驾驶方案,均推动了汽车制造的数字化转型进程。制造行业中,机器制造(Robotic Manufacturing)和自主运营(Autonomic Operations)为数字化转型投资较高的应用场景。

除此之外,通过使用互联网和云原生技术来搭建自身业务系统等数字化技术赋能传统产业转型升级,零售企业将不断加大数字化转型投入以实现全面数字化转型。IDC数据显示,未来五年零售行业增长率高达20.7%,其数字化转型进程领先行业发展。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。