本期,我们将探讨2024上半年国内外顶尖网安公司(国内外各20家市值排名靠前、专注网安行业的上市公司)整体业绩,并对比2023年同期数据评估发展状况,研究此期间国内外网安公司差距发生了怎样的变化。

注:三季报分析即将完成,将在近期发布,敬请期待。

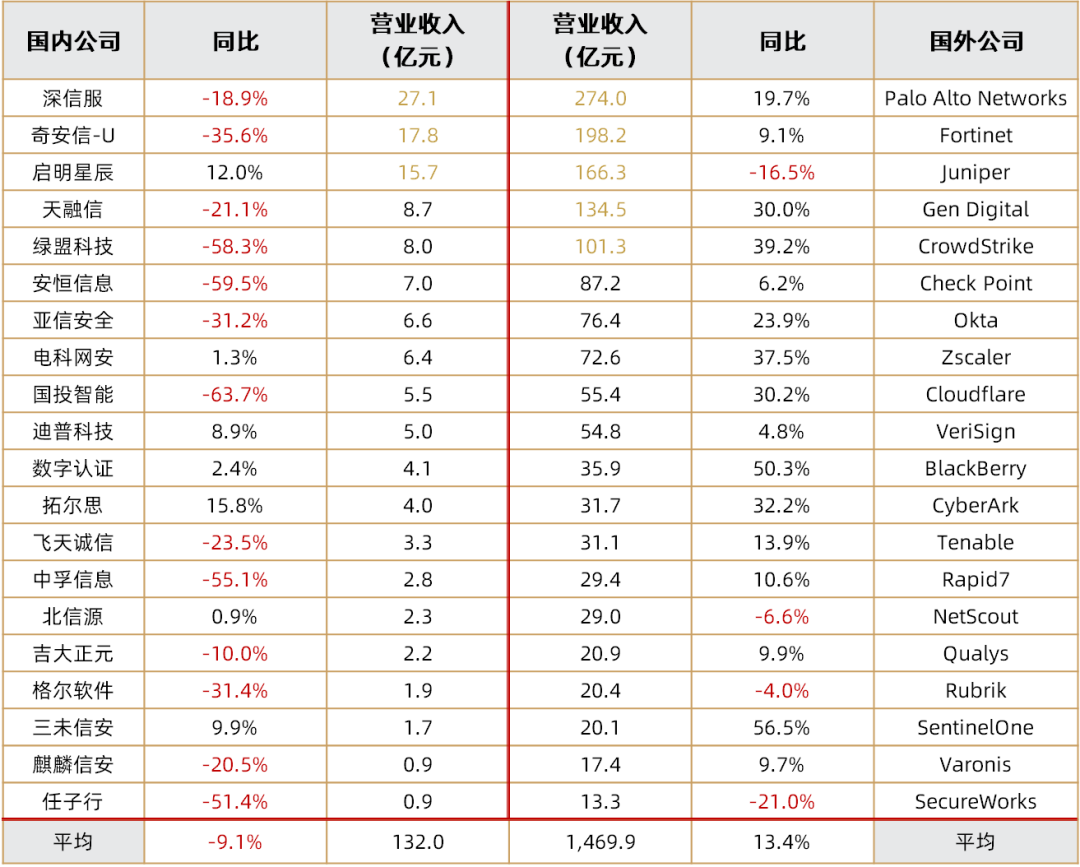

一、营业收入

国外公司营收规模约为国内的11倍,且国内公司营收同比下降现象更频发

2024上半年,选取的国内20家网安公司营收总计132.0亿元,同比下降9.1%;而国外公司营收总计高达1469.9亿元,同比增长13.4%,整体营收规模是国内的11倍。

国内网安公司营收突破10亿人民币的仅深信服(27.1亿元)、奇安信(17.8亿元)、启明星辰(15.7亿元)3家公司;反观国外,营收突破100亿人民币的公司多达5家。

国内20家网安公司中,有13家出现营业收入同比下滑;而国外网安公司营收同比下降的情况较少,仅4家。

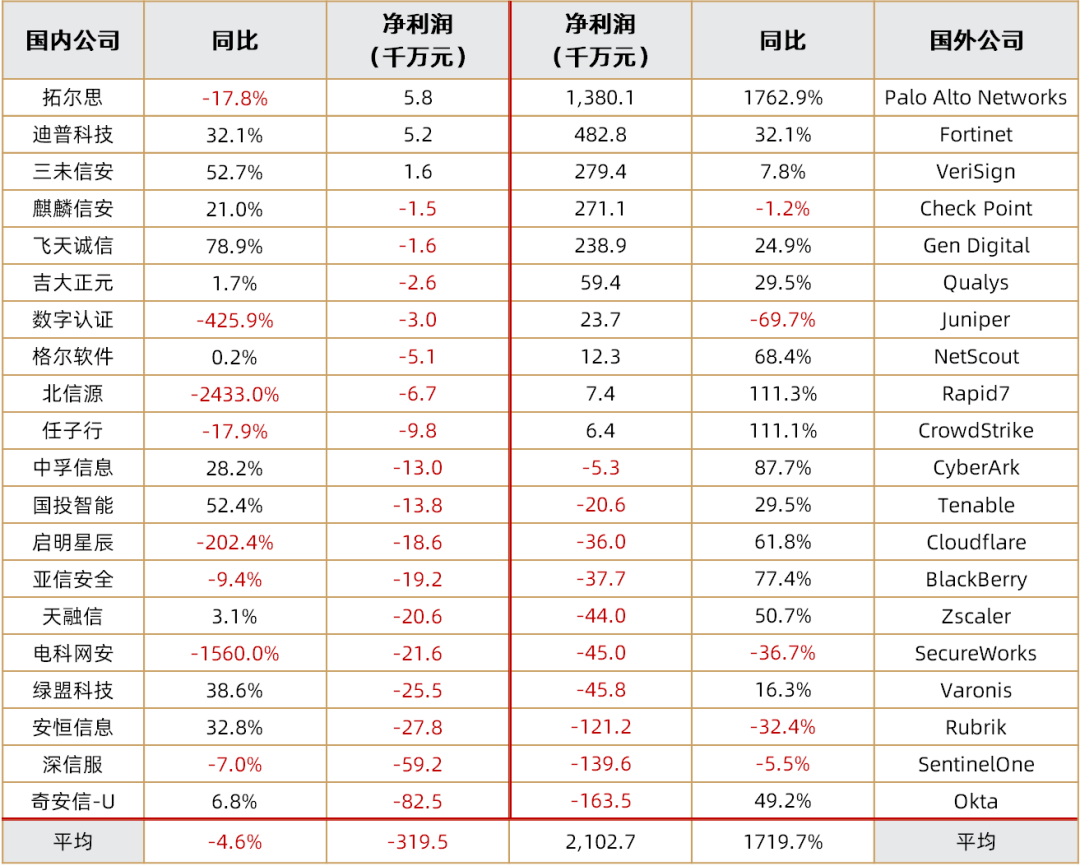

二、净利润

国内盈利规模与国外有明显数量级差异,2024H1仅3家国内公司盈利

2024上半年,选取的国内20家网安公司总计亏损32.0亿元,亏损额较去年同期扩大 4.6%;而国外20家公司净利润总计210.3亿元,同比增长1719.7%。由此可见,国内外网安公司在盈利规模上也存在数量级差异。

国内仅拓尔思(0.58亿元)、迪普科技(0.52亿元)、三未信安(0.16亿元)3家公司实现盈利。而国外20家公司中有10家盈利,盈利前三的公司依次是Palo Alto Networks(138亿元)、Fortinet(48.3亿元)、VeriSign(27.9亿元)。

国内公司净利润与营收表现类似,整体不及国外公司。但相比之下,净利润的下滑幅度相对营收更小。在20家国内公司中,有8家出现净利润同比下滑,国外仅5家。

注:由于Palo Alto Network的税务调整,导致2024上半年税收收益远大于税务支出,从而人为地拉高了净利润。

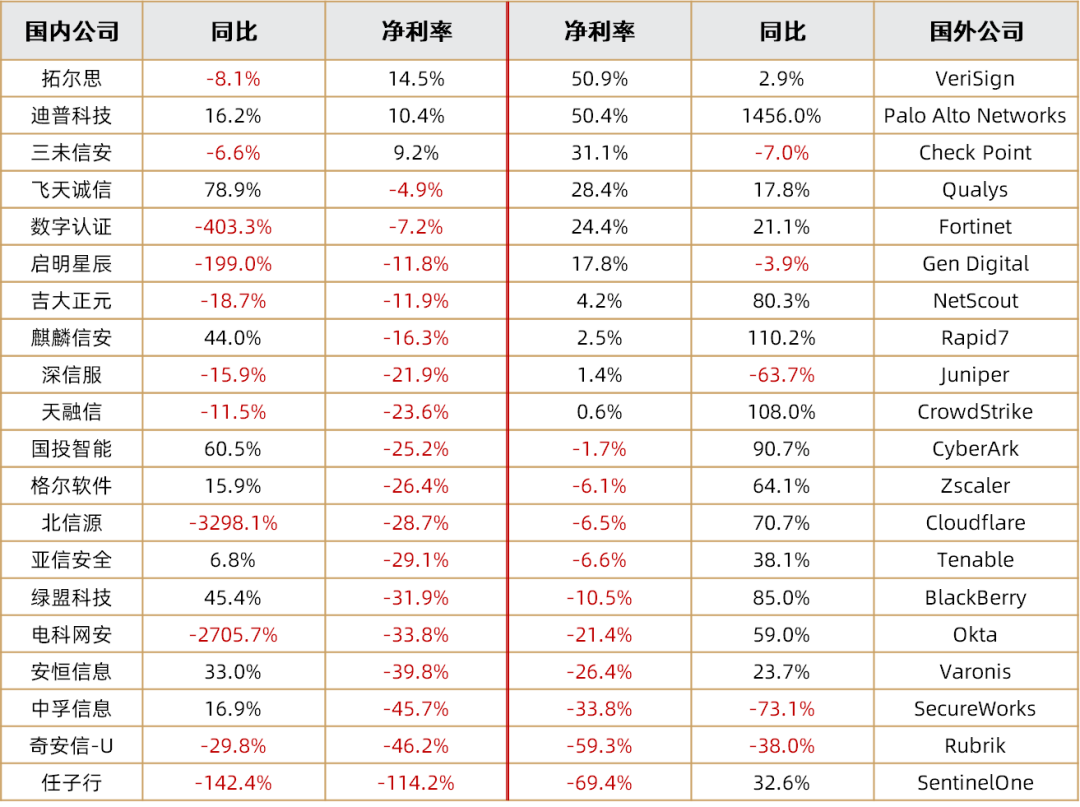

三、净利率

国内亏损公司净利率多集中于-45%~-5%,同比下滑比国外更显著

2024上半年,国内盈利公司的净利率均在10%左右,而国外公司净利率有的高达30%左右,甚至可达50%。

国外亏损公司中,除SentinelOne(-69.4%)、Rubrik(-59.3%)净利率较低,其他大多处于-30%~0%区间内。国内亏损公司中,除任子行(-114.2%)净利率较低,其他大多在-45%~-5%之间连续分布。

在20家国内公司中,有11家出现净利率同比下降,国外仅5家。

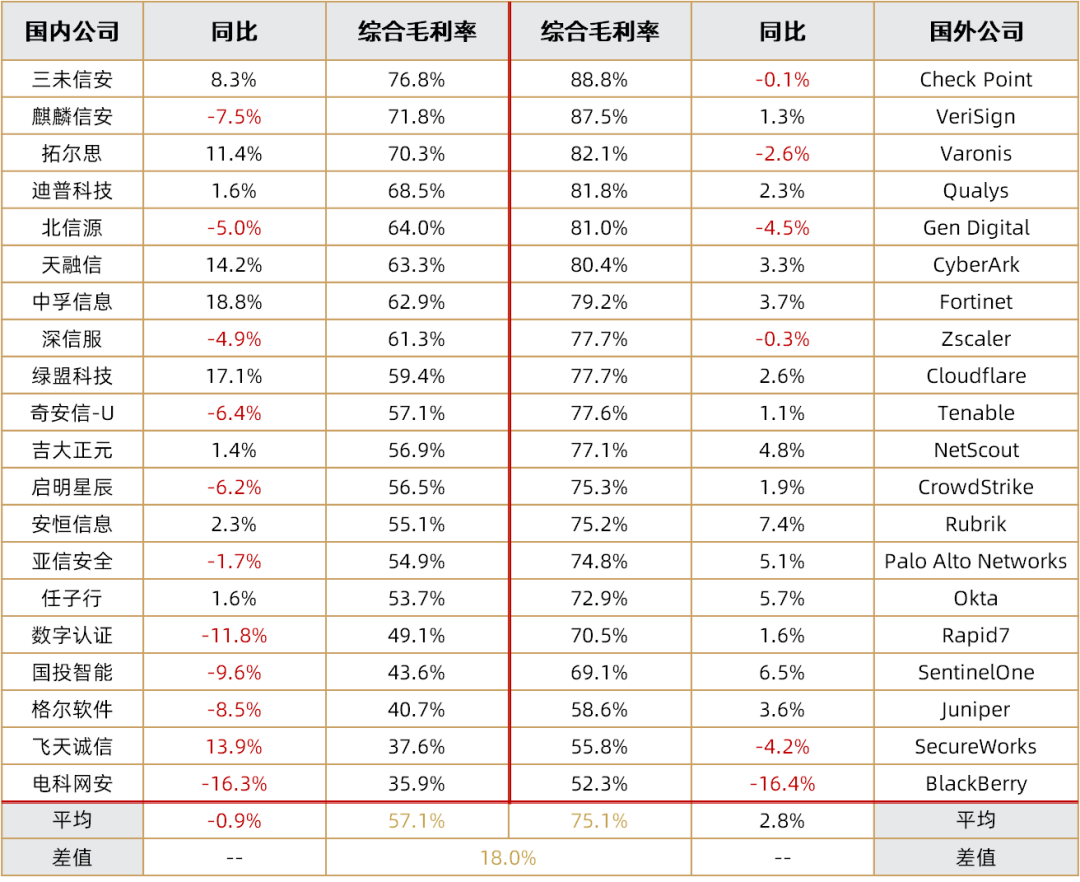

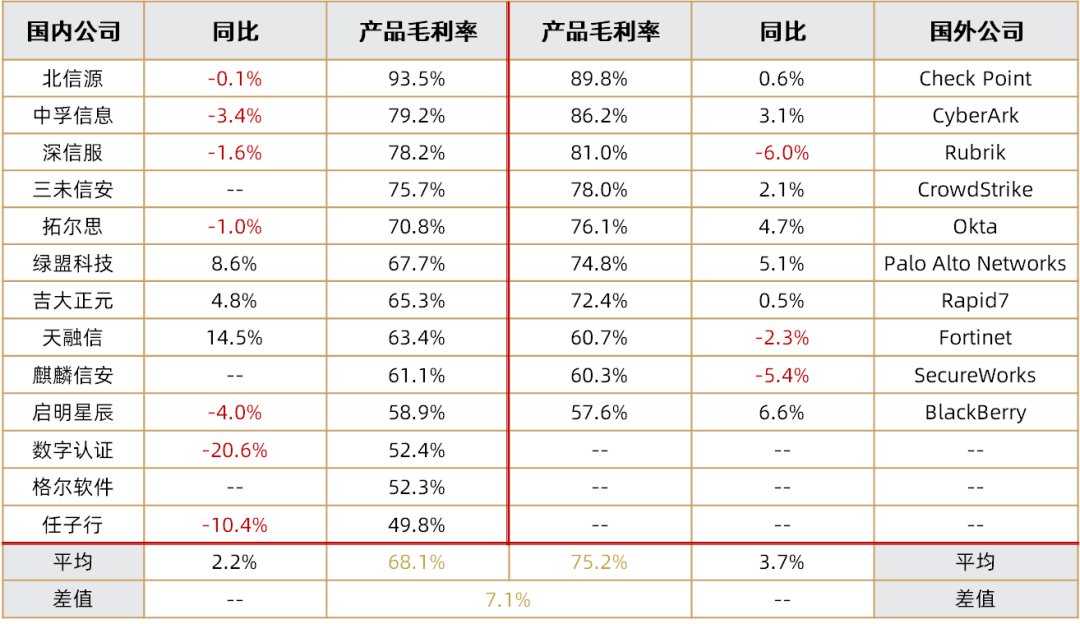

四、毛利率

国内综合毛利率同比下降0.9%,国内外差距从15.5%增至18.0%

2024上半年,国内网安公司平均综合毛利率为57.1%,同比降低0.9%;国外网安公司平均综合毛利率为75.1%,同比增长2.8%。相比2023同期,国内外综合毛利率的差距也从15.5%扩大至18.0%。

在20家国内网安公司中,有11家出现综合毛利率同比下降,国外仅6家。

注:为更好体现全行业的整体情况,本次平均综合毛利率采用所有公司毛利润总和除以总收入的方法进行计算。下文平均产品毛利率的计算方法同上。

国内外产品毛利率差距小于综合毛利率差距,但两个差距均呈扩大趋势

2024上半年,国内外产品毛利率差距为7.1%,小于综合毛利率18.0%的差距。与2023年相同,2024H1国内外产品毛利率差距依旧小于综合毛利率差距。

2024上半年,国内平均产品毛利率虽有增长,但其增速低于国外,二者差距进一步扩大。国内平均产品毛利率为68.1%,同比增长2.2%;国外为75.2%,同比增长3.7%,增幅更大。国内外平均产品毛利率差距也从2023上半年的5.8%扩大至2024上半年的7.1%。

注:关于此处毛利率拆解的具体分析思路,详见往期推文。https://mp.weixin.qq.com/s/nyQn3z4_TeQLRqrj3psFoA

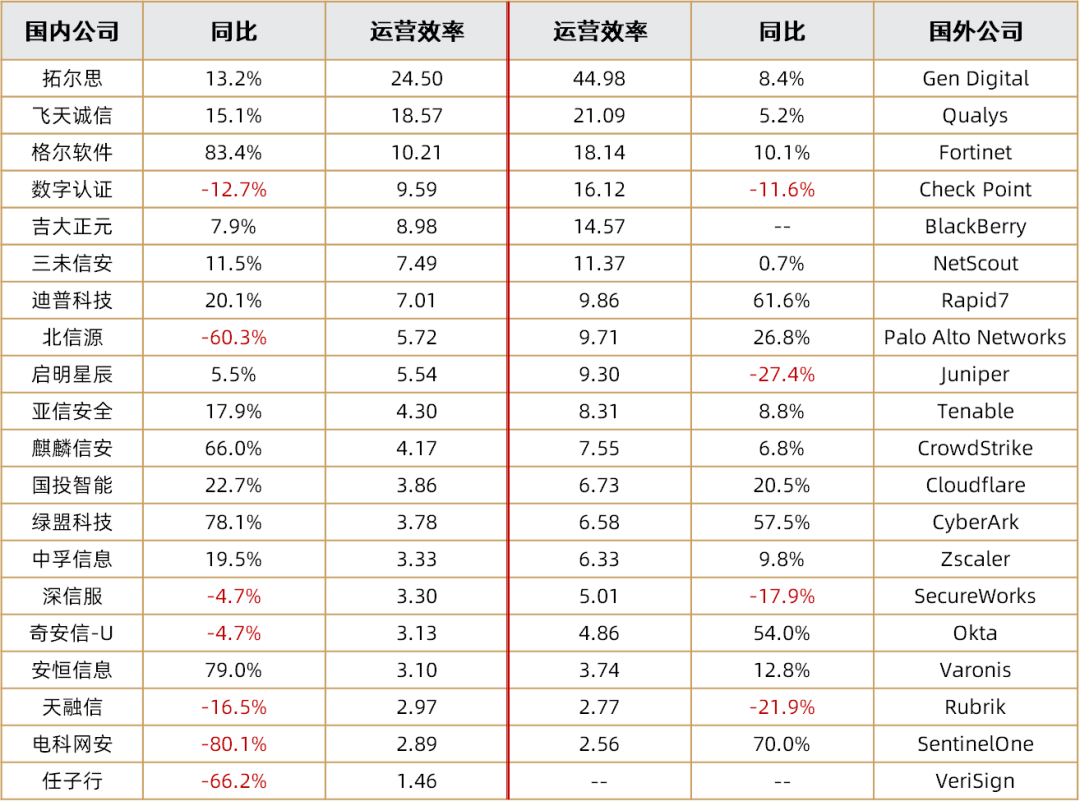

五、销售、研发与运营效率

注:此处销售、研发与运营效率定义如下,相关解读详见往期推文。

销售效率:国内公司保持领先国外的优势,销售效率大多处于2.0~3.0之间

国内网安公司在销售效率上略胜国外同行,排名前三的公司以微弱优势领先。其中,国内前三分别是飞天诚信(7.08)、拓尔思(6.22)和格尔软件(5.96),国外前三则为BlackBerry(5.74)、Gen Digital(5.14)和Qualys(4.78)。

除部分销售效率表现突出的公司外,国内外网安公司的销售效率基本都在2.0~3.0之间。

注:由于部分公司半年报未单独列出销售费用,表中部分数据缺失

研发效率:国外公司保持研发效率优势,在普遍水平和前列排名上均领先

国外公司在研发效率上表现突出,前三名远超国内同列。国内前三分别为拓尔思(3.94)、吉大正元(3.27)和迪普科技(2.68),而国外前三为 VeriSign(13.89)、Gen Digital(8.75)和Fortinet(6.52),差距显著。

国外公司在研发效率的普遍水平上也处于领先地位,大多处于2.0~4.0间,而国内大多处于1.0~2.0区间内。

运营效率:拥有更高研发效率的国外公司在运营效率上更占优势

在运营效率上,拥有更高研发效率的国外公司更占优势。

国内运营效率前三的公司分别是拓尔思(24.50)、飞天诚信(18.57)、格尔软件(10.21),国外排名前三的是Gen Digital(44.98)、Qualys(21.09)、Fortinet(18.14)。

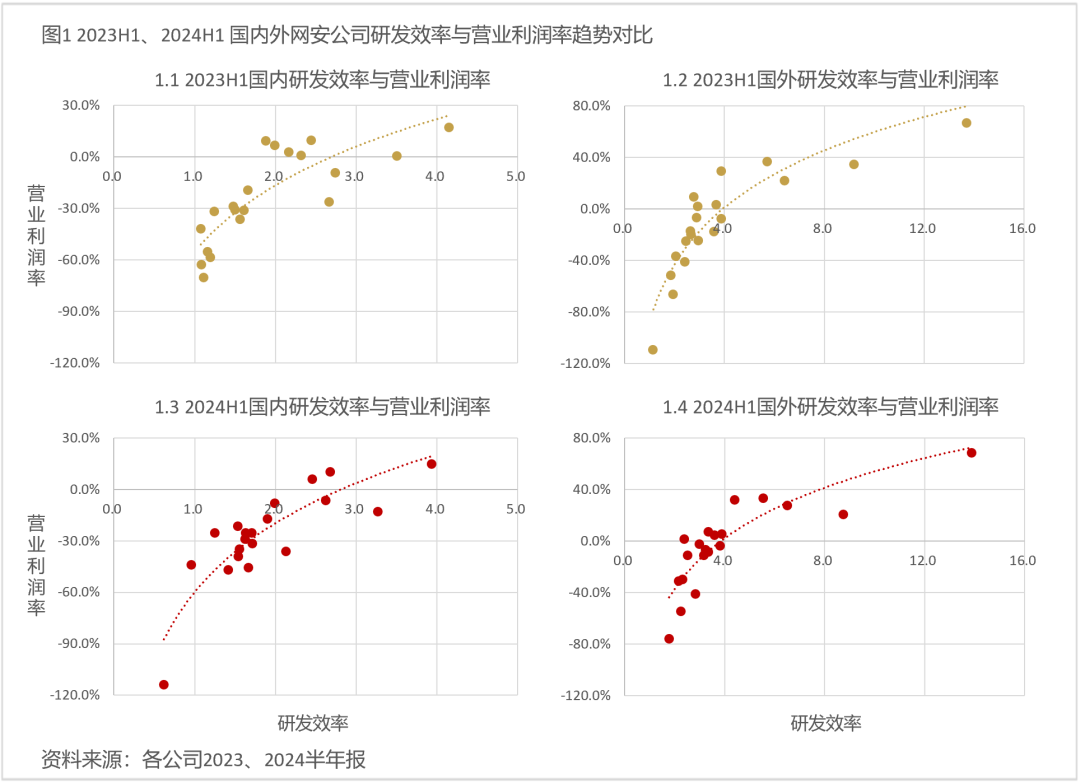

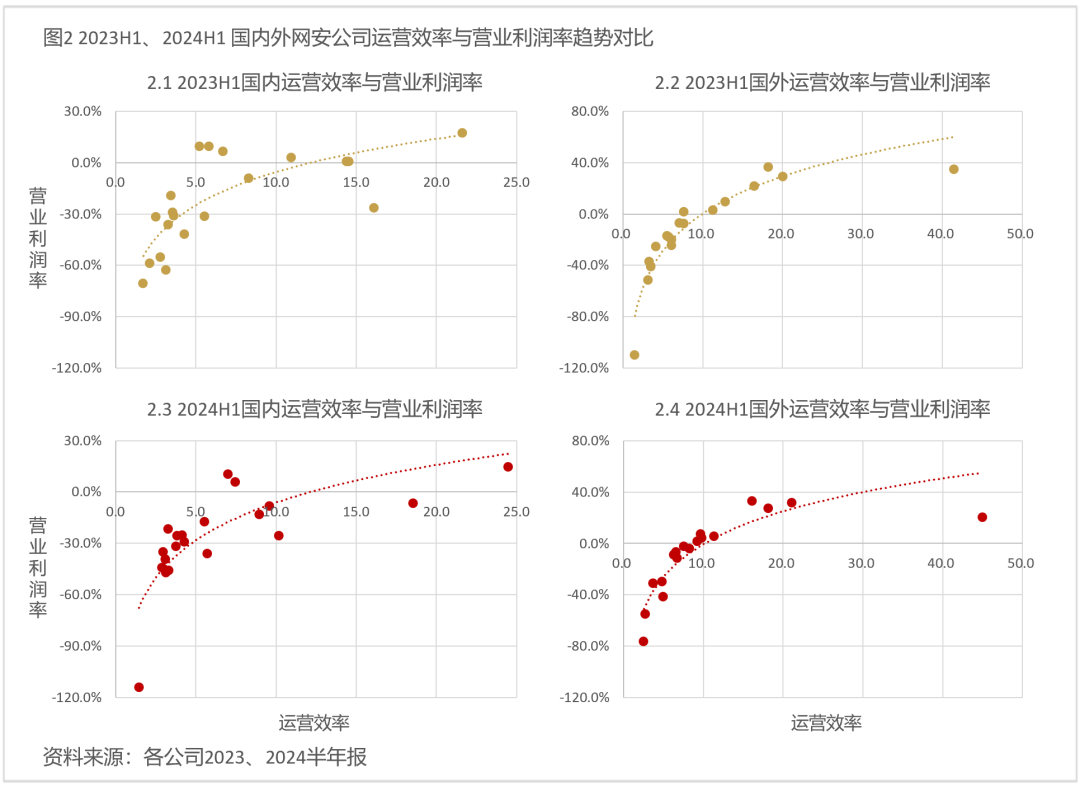

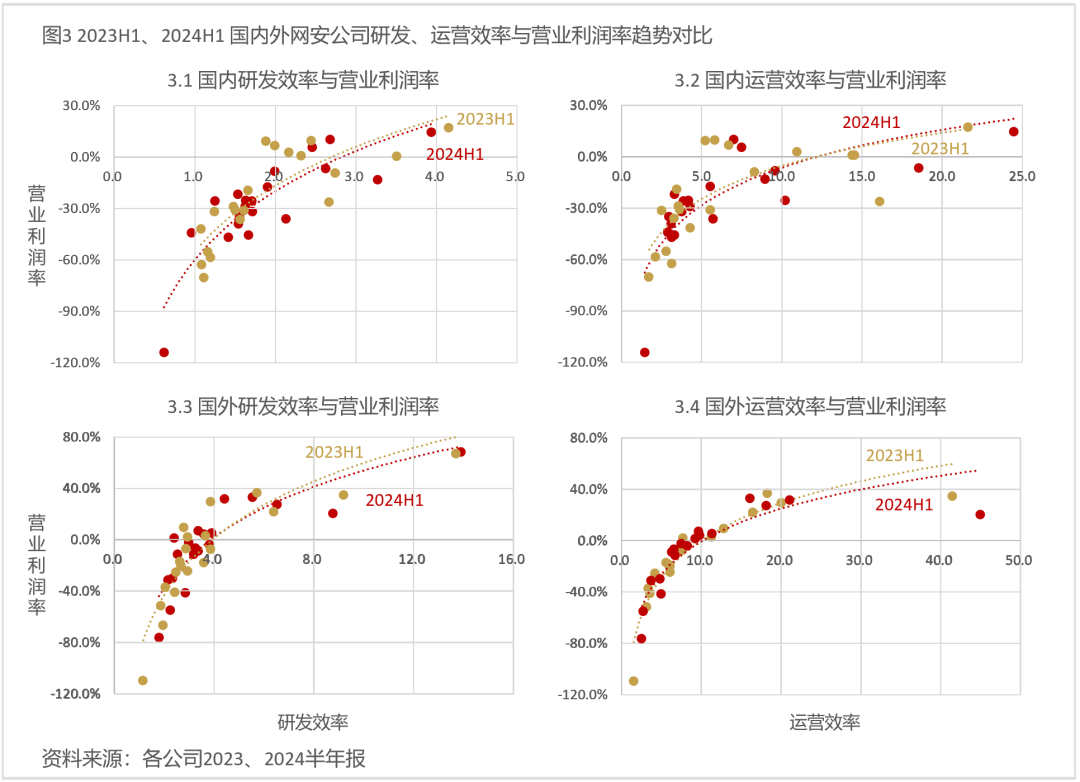

六、研发、运营效率与营业利润率趋势分析

注:由于销售效率与营业利润率趋势线的拟合优度较低,即两者相关性较弱,下文不对其做进一步分析

国内外亏损公司的研发、运营效率与营业利润率散点分布呈现向右上聚集趋势

如图1、图2所示,相比2023上半年,2024上半年国内外亏损公司的研发、运营效率与营业利润率之间的散点分布均呈现沿趋势线向右上聚集的趋势。而散点分布向右上移动,一方面说明研发效率与运营效率的提升,也代表着在相同研发、运营效率下,营业利润率的提高。

国内研发效率与营业利润率的2024H1曲线相比2023H1出现明显向下位移

如图3.1所示,国内2024H1位于2023H1曲线下方,二者存在明显间距,而图3.3中国外2023H1与2024H1曲线间存在较高的重合度。在反映研发效率与营业利润率关系的曲线图中,曲线相比同期发生明显向下位移往往说明研发投入有效变现能力的下降。

国内外2024H1运营效率与营业利润率整体表现稳定

观察图3.2和3.4可知,国内外2024H1和2023H1曲线都存在较高的重合度,仅有细微差别。可见,与2023同期相比,2024上半年国内外运营效率与营业利润率的关系整体无显著变化,表现稳定。

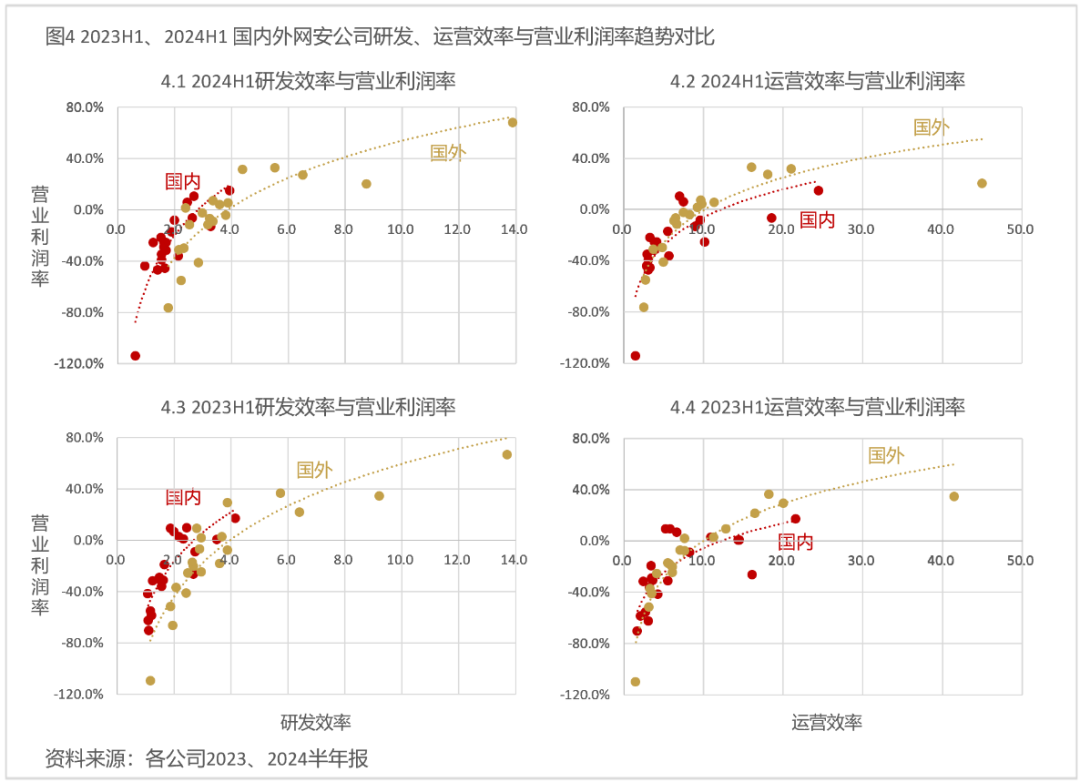

2023H1和2024H1国内外研发、运营效率与营业利润率间的整体关系无明显变化

从图4.1和图4.3中可得,2023与2024上半年国内的曲线均在国外左侧,研发效率整体小于国外公司。图4.2和图4.4显示,2023与2024上半国外曲线基本都处于国内曲线上方,说明在相同运营效率下,国外公司的营业利润率整体高于国内。

小结

2024上半年,

国外公司营收规模约为国内的11倍,且国内公司营收同比下降现象更频发。

国内盈利规模与国外有明显数量级差异,2024H1仅3家国内公司盈利。

国内亏损公司净利率多集中于-45%~-5%,同比下滑比国外更显著。

国内综合毛利率同比下降0.9%,国内外差距从15.5%增至18.0%。国内外产品毛利率差距小于综合毛利率差距,但两个差距均呈扩大趋势。

国内公司保持领先国外的优势,销售效率大多处于2.0~3.0之间。国外公司保持研发效率优势,在普遍水平和前列排名上均领先。拥有更高研发效率的国外公司在运营效率上更占优势。

国内外亏损公司的研发、运营效率与营业利润率散点均呈现向右上聚集的利好趋势,但国内研发效率与营业利润率的2024H1曲线相比2023H1出现明显向下位移,且在相同运营效率下,国外公司的营业利润率整体高于国内。

本次统计显示,国内网安公司除销售效率略胜国外公司以外,在营业收入、净利率、毛利率,以及研发、运营效率及其变现能力等方面均明显落后于国外同行,部分指标甚至存在数量级差异。中国网安,道阻且长。

声明:本文来自繁星创投NCV,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。