国际数据公司(IDC)最新发布的《中国金融云市场(2024上半年)跟踪》报告显示,2024上半年,中国金融云市场规模达到44.0亿美元,同比增长7.3%(按人民币统计为316.7亿元,同比增长11.5%)。市场大盘人民币同比增速实现双位数增长,但增速不及预期。在金融云子市场中,云基础设施市场环比有所回暖,但金融机构降本增效的情况依然延续,云解决方案市场整体发展速度进一步放缓。从2024年全年金融云市场总体情况来看,中国金融云市场处于调整期,各个子市场发展趋势继续分化。

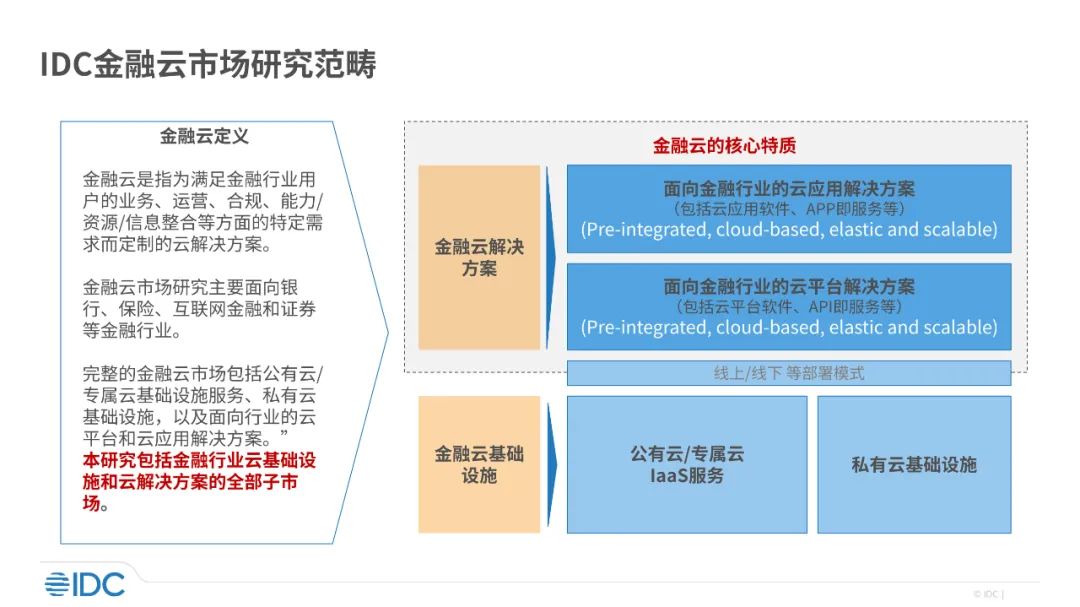

IDC金融云市场研究范围覆盖了为金融行业提供的公有云/专属云基础设施服务、私有云基础设施产品及服务,以及面向金融行业的云平台、云应用解决方案。

市场调研范围定义如下:

IDC研究发现,本期金融云市场呈现出以下特征:

云基础设施市场供应链压力缓解:受到政策监管和复杂多变的国际环境影响,金融行业采购国产化产品比例不断提升。2024上半年,金融云基础设施云厂商为应对供货压力,在线上服务资源配置、国产产品产能布局、供应链响应、配套服务人力投入等领域均有一定程度的布局调整以适应市场需求变化,金融头部用户对智算产品和服务的旺盛需求也为基础设施市场带来新的营收增长点。

AI赋能金融创新场景:金融用户在储备一定算力和AI大模型资源之后,开始加速尝试用AI能力为应用场景赋能,并密切关注AI在业务场景的效益回馈。从市场初步调研结果来看,目前AI场景大部分仍集中在金融用户内部使用,在应用托管、客服、协同研发、远程类保险场景等领域有少量的对外输出。代码助手、生成式辅助办公、业务流程管理、会议信息提取与归档、风控智能化管理、智能客服辅助、智能获客、端到端个险业务等领域AI赋能进步明显,其他场景也在金融用户不断投入下呈现百花齐放的发展态势。

核心系统云化改造进入倒计时阶段:在国家政策驱动下,金融行业国产化改造稳步推进,核心系统深度云化改造已进入倒计时攻坚阶段。以银行和保险为代表的传统金融机构,核心系统改造已经出现多种行业案例可供参考,中长尾银行和保险机构将在未来2-3年内全部或者部分完成核心系统的分布式/云原生转换,证券金融机构也将在云基础设施建设全面铺开的同时将国产化因素贯穿整体战略设计。核心系统在金融机构的预算支出占比稳步提升,并对各个方面的招投标产品选型起到强引流作用,竞争态势更加激烈。

市场分析

金融云基础设施市场分析

2024上半年,金融云整体基础设施市场规模为28.9亿美元,同比增速7.1%(按人民币统计为208.0亿元,同比增长11.3%),市场环比增速初步回暖。其中,公有云/专属云基础设施服务市场规模11.2亿美元,同比增速6.9%(按人民币统计为80.6亿元,同比增长11.1%)。私有云基础设施市场规模17.7亿美元,同比增速7.2%(按人民币统计为127.4亿元,同比增长11.5%)。

疫情后,社会经济形势轮动较快,金融机构IT支出在总金额、支配比例和付款周期等维度不断调整,部分产品采购需求从2023年流转至2024年上半年,线下金融云资源建设和运维/运营需求呈现上升趋势。与此同时,头部金融机构线下智算需求也促进金融云基础设施建设和边缘化云服务的快速发展。这些情况为国产化产品尤其是服务器硬件供货带来新的压力和挑战。2024年上半年,相关产品云厂商积极调整自身节奏以适应复杂而快速的市场需求变化,云基础设施市场初步回暖。

金融云解决方案市场分析

2024年上半年,金融云解决方案整体市场规模为15.1亿美元,同比增长7.7%(按人民币统计为108.7亿元,同比增长11.9%)。其中,平台解决方案市场营收为7.2亿美元,同比增长8.4%(按人民币统计为51.6亿元,同比增长12.7%);应用解决方案市场营收为7.9亿美元,同比增长7.1%(按人民币统计为57.1亿元,同比增长11.3 %)。受到市场大环境影响,金融云解决方案市场增速继续放缓,平台层占比进一步提升。

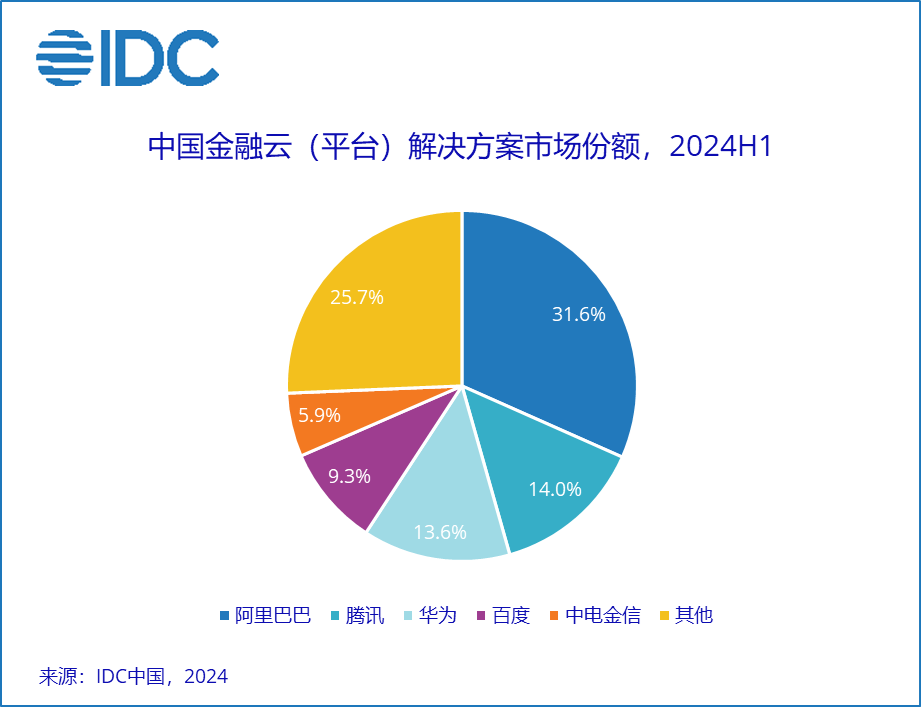

平台解决方案市场

金融云平台解决方案前五市场份额总和为74.3%,市场集中度同比下降0.7个百分点,集中度稳中微降。

阿里云结合自身产品覆盖全面、行业经验深厚的整体优势,积极探索金融用户关键性系统分布式落地的最佳实践,并将AI理念带入整体解决方案,协助金融用户加速推进“金融智能化”;腾讯云依托数据库核心产品线,在金融用户核心系统云化改造、云化高可用场景探索、数据安全等领域不断迭代,加强自身平台层竞争力;华为云发挥自身软硬件产品优势,“软硬协同”带动平台层数据库和数仓类方案的加速落地;百度智能云将自身AI能力向金融用户场景加速赋能,在金融智慧化平台新建和升级领域占据先机;中电金信以“源启”平台为产品基础,在核心系统研发和改造、数据要素建立与流转等领域加大研发投入,以“端到端”的服务理念深耕金融云市场。

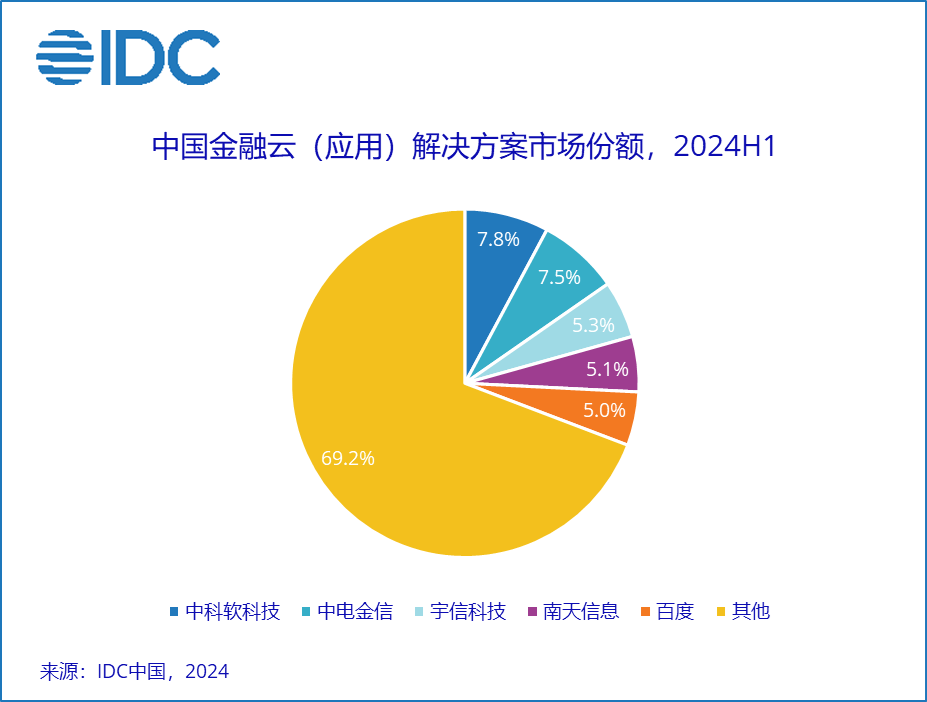

应用解决方案市场

2024上半年,金融云应用解决方案前五市场份额总和为30.8%,同比上升0.9个百分点,市场集中度微升。

中科软科技在保险用户财政收紧的大环境下,密切关注保险客户需求迭代,在核心业务系统改造、业务数据流通等领域协助保险客户加速云化,在应急响应、承保、理赔和用户运营等维度进行智慧化赋能尝试;中电金信以“产品”作为发展重心推进战略转型,积极响应银行客户国产化改造需求,在微服务改造、核心系统云化业务咨询、数据资产建立与运营等领域为客户提供全栈式解决方案;宇信科技在大数据、信贷与风控领域持续发力;南天信息紧跟头部金融客户核心系统改造的商机,在金融云咨询、高可用场景、渠道类云原生迭代、云智运维等领域稳扎稳打,云化营收占比不断提升;百度智能云利用自身应用层和平台层解决方案联动能力和AI大模型优势,为金融用户业务场景赋能。

IDC中国企业研究部研究经理崔婷婷表示,2024年上半年,金融用户预算持续收紧,对金融IT市场增长带来较大压力。金融云市场在国家政策驱动和企业数智化转型的持续推动下,市场韧性较强,市场需求潜力巨大,从长远看亮点不断涌现。首先,AI大模型通用能力向业务场景落地,通过近两年的不断探索,其复杂程度超过前期预判,需要深厚的数据基础、较高的前期投入、反复的场景迭代和商务探索,其收益回馈衡量标准也在逐步完善过程中。金融行业以较强的IT能力、完备的数据积累和广泛的人才储备做为依托,势必成为AI大模型在行业突破中的第一梯队。其次,从全局来看,金融机构的核心系统分布式改造完成度还未过半,中长尾金融机构核心系统相关的云化改造在未来几年呈现加速发展态势,并与AI、数据要素等需求紧密结合、罗旋上升,实现整体金融行业IT系统的全面升级。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。