“GenAI+”已对各行各业产生深远影响,数据分析也不例外,IDC中国调研数据显示,在落地GenAI应用时,68%的企业认为需要梳理内部数据资产,66%的企业希望搭建数据湖等数据底座,同时有62%的受访者认为需要搭建知识库/知识管理体系、清洗标注数据。IDC于近日发布了《GenAI+Data市场趋势分析及最佳实践案例》(Doc# CHC52204825,2024年12月),总结了当前主要市场特点和数据变化影响,并给出技术布局建议,以供市场参考。

生成式AI+大数据主要趋势和市场观点:

出于数据安全保护和成本控制的考虑,企业将进一步压缩数据管理成本,技术供应商有可能在2025年宣布新一轮降价,采用AI和大数据一体化建设、私有化部署等方式加强对核心数据的保护,主要集中在互联网、汽车、金融等行业;

向量检索引擎成为数据库基础组件,不仅是原生向量数据库,多种数据库均已搭配向量检索能力,且在检索准确率上可通过RAG框架进行调优,且成本方面具备优势,2025年将有更多厂商推出开源或商业化RAG框架或服务;

GBI、SQL生成、元数据补齐、数据治理等方面仍在实验阶段,企业对于AI赋能的工具组件认可度较高但缺少充足预算和明确动力,单一工具的升级无法说服企业高管进行采购,技术供应商应该更关注如何通过数据底座升级或一体化DataOps+LLMOps平台来实现AI能力的部署,亦或是通过Agent方式让更多的用户以更直接、可调用的方式来使用其AI服务;

Data for AI方面,技术供应商主要通过两种路径为AI应用实现统一数据管理,一是Data Fabric、AI数据统一检索的理念来实现多模态数据的对齐和统一目录,二是面向AI模型训练和推理集成数据采集、数据供给、数据标注、数据治理等服务,未来这两种方式将长期并存;

企业对于实时分析的需求将持续增强,从用户分析需求和数据实时采集占比的提高,企业用户更希望在数小时、分钟级或秒级得到加工处理后的结果,并通过智能决策、BI可视化面板的方式对业务决策提供建议,对此基于StarRocks和Doris解决方案的需求将继续增强。

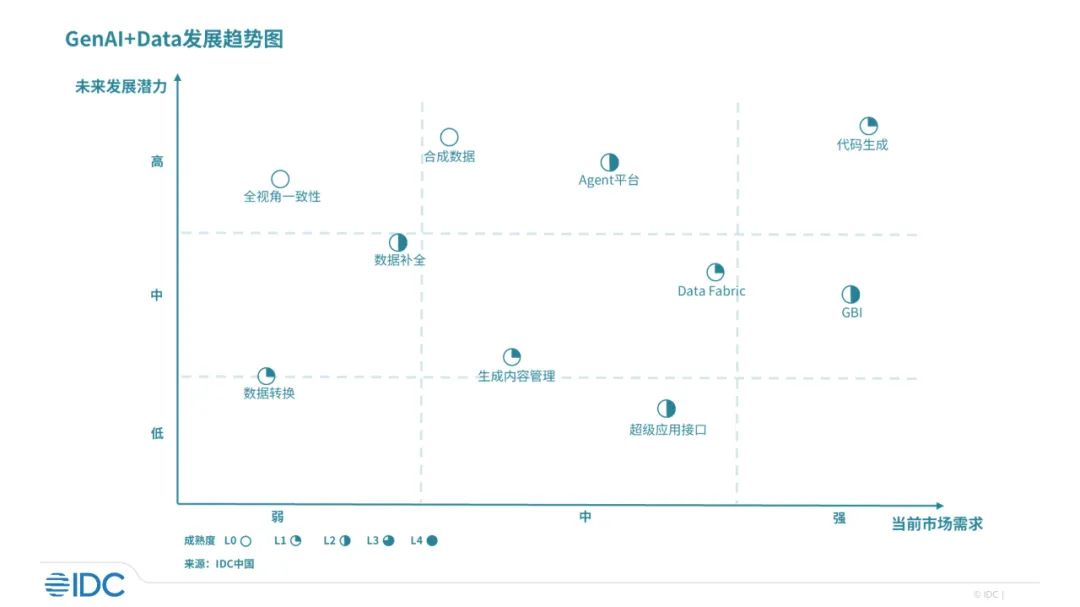

同时,IDC绘制了GenAI+Data发展趋势图,从市场需求、未来发展潜力以及成熟度方面列出了主要技术点以及代表厂商,为市场选型提供参考。

报告还收录了中国市场代表厂商,包括阿里云、Aloudata、滴普科技、汉得信息、华为云、澜码科技、腾讯云、星环科技、中国移动、中国电信(按公司拼音首字母排序),分析其主要产品并挑选代表案例。

IDC中国新兴科技研究组高级分析师李浩然表示,绝大部分企业在初次应用上线GenAI后,都会意识到已有基础设施的不足,转而投入更多资源来进行底层数字化转型升级,这种投入不仅包括数据资产的梳理、数据一体化管理、湖仓一体建设以及商业分析平台和工具应用,还包括通过GenAI来实现NL2SQL、元数据补齐、AI数据检索、需求流程自动化等。但整体来看市场还在小规模探索,尚未有AI+Data标杆案例落地,企业可通过Agent方式竞争存量市场。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。