股神巴菲特的爱股——富国银行(Wells Fargo )因违反美国消费者金融保护法,日前被迫赔付了5.75亿美元。

作为全美“最大零售银行”、一度跃居全球市值最高银行的富国银行,因虚开账户、客户滥用行为问题有了最新动态。北京时间12月29日,外媒报道,富国银行同意赔付5.75亿美元达成和解。

富国银行赔付5.75亿美元 虚开账户滥用客户信息

作为股神巴菲特的爱股,富国银行对于国内投资者并不陌生;其特色小微零售业务、交叉销售模式(即尽可能多向该行客户捆绑销售多项服务)创造了惊人利润,曾是全球银行开展零售和小微业务上的学习榜样和对象。

“水能载舟亦能覆舟”,富国银行的这一激励机制却也因激进的销售目标考核而带来违规风险,违反美国消费者金融保护办法等规定而在近年来连续栽跟头。

据媒报道,北京时间12月29日,富国银行同意支付5.75亿美元的索赔款,来结束美国50个州和哥伦比亚特区提出的的虚假账户和其他客户滥用行为问题。报道显示,这是特朗普上任以来,针对金融服务公司最严厉的执法。

据悉,这份来自爱荷华州总检察长办公室的声明曝光的和解协议显示,富国银行未经许可以客户名义开立数百万账户有关,而且账户开设后,还涉及从抵押银行到汽车贷款等各种业务。

两年前,富国银行同意支付1.9亿美元来了结联邦政府关于该银行创建虚假客户账户的问题。而这次达成的和解协议是富国银行销售丑闻相关的一长串罚款中最新的一份。

富国银行在一份声明中表示,截至2018年第三季度末,该公司已拨出4亿美元的结算金额,预计将在今年年底之前拨出剩余的1.75亿美元。

消息显示,在与美国消费者金融保护局、货币监理署、洛杉矶市检察官和纽约总检察长达成和解后,富国银行仍面临美国证券交易委员会、司法部等的调查。

从2016年9月到现在,富国银行深陷虚开账户、强制代收车险和未经用户许可调整房贷还款细节等诸多负面之中:

从2013年起,媒体开始报道富国银行的客户有时会莫名多出从未申请过的服务,比如活期账户、信用卡......随后,银行开始调查,美国消费者金融保护局也开始介入。调查结果惊人:在销售目标和薪酬激励驱动下,富国银行雇员未经客户允许而私自开设超过数百万个借记卡和信用卡账户,甚至将部分客户资金转移到这些未经授权的新账户,造成客户原有账户因资金不足或透支而被迫缴纳更多费用达数百万美元以上。

公开报道显示,2016年9月,富国银行被指至少虚开了200万个零售端存款和信用卡账户,潜在的相关损失高达33亿美元。富国共因此被罚近1.9亿美元,其中来自美国消费者金融保护局的1亿美元罚单创该监管机构史上数额最高。富国大约5300名涉事员工被解雇,收回逾7500万美元的高管薪酬,时任董事长兼首席执行官约翰·施通普夫(John Stumpf)宣告退休。

紧接着在2017年7月,富国银行又被爆出:在客户不知情的情况下,代客购买汽车保险并收取相关保费。约57万名客户受到影响,超过2万人的汽车被收回。富国银行还承认,在2013年9月到2017年2月期间,要求超过10万名房贷申请人支付一定费用,来换取较低的固定还贷利率。同时,富国银行外汇交易部门还因是否蓄意收取企业客户过高的费用、意外泄露过数万名理财客户的机密信息等被调查。

今年6月,富国银行旗下富国咨询(Wells Fargo Advisors)被美国证券交易委员会(SEC)指控复杂金融产品销售方面通过“不正当”鼓励客户积极交易而产生高额费用和佣金被罚400万美元。

该金融产品是一种持有到期的债券产品市场关联投资(MLI)流动性有限且预付费用很高的产品。SEC认为:“在到期前出售MLI,并将收益投资于新的MLI”这种交易策略为富国银行带来了大量收益,而降低了客户的投资回报;尽管富国银行方面针对该产品的短期交易采取了内部政策,但没有尽到合理调查成本的责任。在既没有承认也没有否认指控的情况下,富国银行同意退还93万美元的“不当”收益和17.8万美元的利息,并支付400万美元的罚款。

激进销售违反消费者金融保护法

对于国内银行人士和投资者而言,富国银行并不陌生:它是股神巴菲特的爱股,富国银行一直是巴菲特投资组合里唯一的商业银行。Wind数据显示,截至2017年末,伯克希尔哈撒韦是富国银行的单一大股东,持股比例高达9.80%。

2008年金融危机时,富国银行受的影响最小,并且乘金融危机之机并购了美联银行而成为全美第一大零售银行,并在2015年一度跃居全球市值最高银行。富国银行其全面以客户为导向,社区银行业务、交叉销售模式(即尽量说服客户多使用富国银行存储之外的投资、理财、贷款等多项服务)创造了惊人利润,曾是全球的银行在开展零售和小微业务上的学习榜样和对象。

然而,这一曾经作为业务创新的激励机制,似乎正因为过于激进带来不合规却也让富国银行在近年来连续栽跟头。

中国人民大学国发院金融科技与互联网安全研究中心主任杨东分析,从美国金融消费者保护角度,富国银行向消费者收取本不应该由其承担的强制保费及利息,并在有些情形下给消费者带来了贷款违约费用或担保物收回费用;而房贷利息锁定期上,富国银行的贷款经理有责任向借款人清晰解释所有可能的选择及相关流程,但事实上,富国银行仍然有时会在自己是主要责任方的情形下,向借款人收取展期费。

这些被认为违反了《消费者金融保护法》和《联邦贸易委员会法案》,基于上述两项侵害金融消费者利益的事实,富国银行除缴纳罚款外,还须赔偿消费者损失,并采取措施强化风险及合规管理。

2018年2月,美联储主席耶伦宣布任内最后一道制裁令就发给了富国银行。该制裁令称:“鉴于富国银行此前在一系列交叉销售丑闻中侵害消费者利益,滥用银行优势权利,要求富国银行的资产规模控制在2017年年末水平,在这些问题解决之前不得扩充资产规模。”

制裁令发布后,标普随之下调富国银行评级:鉴于富国银行长期面临监管以及该公司治理问题,将其长期发行人信用评级由A下调至A-,短期发行人信用评级由A-1下调至A-2,展望为稳定。

富国银行在2018年的股价走势呈下行,结束此前连续6年的区间涨幅趋势,年内跌幅22.34%。

2017年5月6日,第52届巴菲特股东大会上,现场的第一个问题就是,为什么伯克希尔哈撒韦坚持持有富国银行?巴菲特承认,富国银行的销售体制有问题,他们过多地强调了交叉销售,增加了风险;在创造出合理的KPI体制之前,有很多错误都是会犯的,现在富国银行就犯了一个错误。

在巴菲特看来,富国银行带来风险主要是因为CEO在强调个人KPI的时候,忽视了手下已经用特殊的方式在增进业绩,而他发现这一切的时候,没有及时制止。巴菲特认为,对于一个公司来说,总会有一些人作出格的事情;激励式的体制很容易出问题,激励是好的,但一定要选准方向。

客户是富国银行“核心资产”

需要说明的是,富国银行仍然是业内普遍认可的优秀银行。

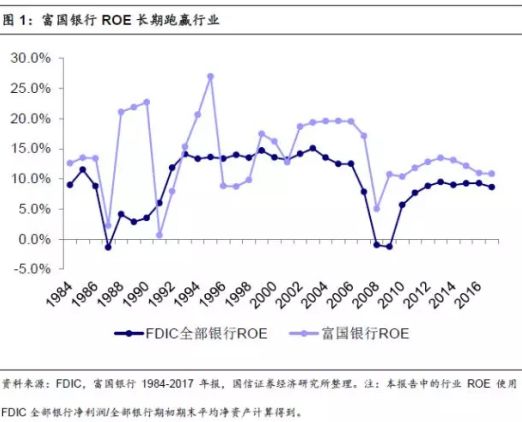

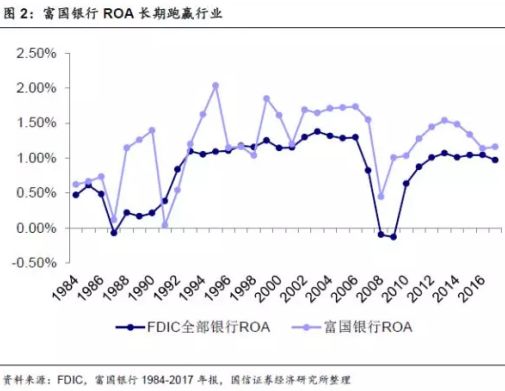

国信证券引用数据分析,富国银行ROE长期保持在行业平均水平以上——在1984-2017年的34年里,富国银行有28年的ROE超过行业整体水平;从ROA来看,富国银行的ROA也明显高于行业,34年平均超过行业的幅度达到0.38个百分点,所以说它的ROE并不是加杠杆而来,而是依靠较强的竞争优势取得了长期超过行业整体水平的资产盈利能力。

国信证券分析,富国银行的历史可以划分为三个阶段,背后隐含的是富国银行业务模式乃至竞争优势的变迁:

(1)第一阶段是1984-1995年,依靠负债成本优势。这一时期富国银行还是一家区域性银行,虽然也进行了跨区扩张和并购,但主要经营区域仍然在加州;通过精细化运作、服务本土社区客户,获取了大量的低成本存款。

(2)第二阶段是1999-2007年,负债成本、非息收入齐发力,且由于不断并购负债成本优势减小。1998年开始,富国银行与西北银行合并,又陆续合并了一百多家金融机构,成为一家较大的全国性银行,富国银行的存款/负债越来越低,但存款客户基础仍然优异,存款中无息存款比例更高。两者合并更主要的优势在于,两者在资产管理业务上强强联合,也是在1998年,富国银行在年报中首次提及交叉销售,保险业务(继承西北银行)、抵押贷款证券化业务(继承西北银行)。两家银行优势不同,所以优势项目分散到不同业务中,合并后富国银行 ROA的波动性降低、优势更加稳定。

(3)第三阶段是2009-2017年,依靠非息收入,富国银行与美联银行合并,成为一家大型银行。这一阶段资产端、负债端的优势都在下降,好处是非息支出也大幅减少。非息收入的优势得以维持,这是富国银行在第三阶段唯一的优势来源。之所以收购美联银行,一是可以借机扩大规模,增强自己的行业地位;二是美联银行的网点大部分位于东部,在地理位置上正好与富国银行互补,三是美联银行的零售业务和资产管理业务也很强,与富国银行有较多的相似之处。不过,与美联银行合并也让富国银行失去了在资产端和负债成本上的优势,合并之后的富国银行优势主要来自两项非息业务:资产管理和抵押贷款证券化,公司内在价值并没有提升,因此股价也没有跑赢行业。

从三个阶段的分析来看,富国银行在前期依靠做好存款基础客户获得了低成本负债优势;后期随着并购做大,转而做强抵押贷款证券化业务和资产管理业务增强非息收入优势,因而其ROE能够长期跑赢行业。国信证券认为,“不管是存款还是资产管理业务,依靠的都是良好的客户基础,这是富国银行成功的核心原因;客户是富国银行的核心资产(尽管它并不直接反映在资产负债表中),也是这个原因,2016年9月虚假账户丑闻爆出之后,富国银行的股价便一蹶不振。”

声明:本文来自券商中国,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。