根据网络安全企业的特点和发展趋势,基于不同的企业生命周期,本文提出了三种不同发展阶段的网络安全企业的估值方法,希冀为网络安全企业、投资机构进行投融资决策时提供切实的帮助。

当前,网络安全产业内分工逐渐细化, 全球网络安全产业快速壮大,网络安全成为全球投资机构热衷的新兴领域,不管是单个投资金额还是整体投资金额均处于增长态势,而活跃的投融资要求更专业的估值模型。

图1:2015年-2018年11月全球网络安全领域融资数量和金额

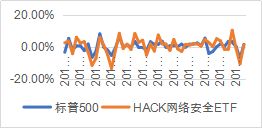

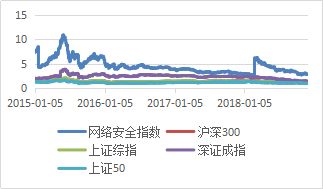

2015年以来,总体而言,资本给予网络安全企业更高的估值,因为无论是国内网络安全指数PS-TTM还是国际网络安全指数均高于其所在市场的标准指数。从国际指数来看,HACK网络安全ETF在过去三年基本上跑赢标普500;从国内估值指标来看,自2015年以来,网络安全指数的估值水平远远高于沪深300、上证综合指数、 深证综合指数、上证50。

图2:全球网络安全ETF vs 标普500走势比较

HACK网络安全ETF成分股:CISCO 、TREND 、SYMANTEC 、CHECK POINT(以色列)、FIREEYE、PALO ALTO NETWORKS、CYBERARK(以色列)等32家全球上市公司

时间:2015年1月-2018年11月

图3:中国网络安全指数与主要指数PS-TTM走势对比

网络安全指数成分股:深信服,卫士通,启明星辰,拓尔思,蓝盾股份,北信源,绿盟科技、任子行等33家中国上市公司;

时间:2015年1月-2018年11月

从国内外成熟市场的指数背离表明,现有的多种估值模型并不完全适用于网络安全产业,因此需要探讨一种新的、更加适应市场的网络安全企业估值模型。

网络安全企业目前发展阶段分化较大,因发展阶段的不同而在规模结构、发展方向上有较大差距。因此,本文将根据企业的生命周期将网络安全企业划分为三类:初创型(营业收入1000万以下)、成长型(营业收入1000万-3000万)、成熟型(营业收入3000万以上),并结合网络安全产业的特点构造了不同的估值模型。

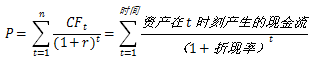

1. 成熟型网络安全企业估值模型-修正现金流贴现法

其中,P为企业的评估值;n为企业的寿命;CFt为资产在t时刻产生的现金流;r为预期现金流的折现率。

考虑到网络安全企业的特征及其客户的需求,本文主要对企业的寿命(t)和预期现金流的折现率(r)的确定进行改良。

企业的寿命(t):网络安全企业的核心是“无形资产”,其中发明专利、实用新型专利都具有明显的法律寿命.我国网络安全市场可分为高端市场和中低端市场。目前,高端市场主要被国外厂商及少数实力较强的国内安全厂商占据,其专利都是难以被复制或者超越的,对于高端市场无形资产的受益期限来说认为其收益年限大于等于法律年限是比较合理的,对于中低端市场的收益期限需要根据实际情况或者无形资产的更新周期进行确定。

预期现金流的折现率(r):

WACC=Re*E/(D+E)+Rd(1-T)D/(D+E)

其中,Re为股权收益率;Rd为债权收益率; E为公司股权的市场价值; D为公司债权的市场价值;T为企业税率。

Re=Rf+β×(Rm-Rf)+Rs

其中,Rf为无风险收益率;β为资产的系统风险;Rm-Rf为市场风险溢价;Rs为公司特有风险。

在对全球网络安全行业100家公开上市的网络安全企业2012年至2018年10月份的数据进行分析研究后,发现公司特有风险在净资产规模低于50.6亿时呈现随净资产增加而下降的趋势,当净资产规模超过50.6亿后将随着净资产规模呈现上升的趋势。故而分两组得到公司特有风险和净资产之间的回归方程:

Rs=6.1%-0.32%×N1

其中,Rs为公司规模超额收益率;N1为公司净资产账面价值(亿元)(N1≤50.6亿);

Rs=0.12%+1.49%×N2

其中,Rs为公司规模超额收益率;N1为公司净资产账面价值(亿元)(N1≥50.6亿)。

根据上述公式可以能够测算出企业的特定风险,进而得出更具参考性的折现率。

2. 成长型网络安全企业估值模型- P/CCI估值模型

本文进行企业估值的基本步骤如下:

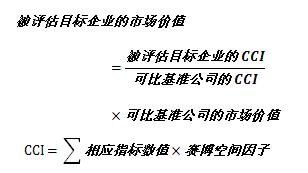

(1)构建赛博竞争力指数(Cyber Competitiveness Index,CCI),此指数包含的指标为:网络安全业务营业收入、网络安全业务营收增长率、研发投入、研发密度、专利数量、产品迭代周期、产品获奖情况、市场开拓能力和所属国市场空间九大综合指标,以这些因素作为估值的主要依据;

(2)寻找同行业公司的名单作为基准,并找出它们的市场价值,然后通过企业市值与各关键驱动因素的关系找到关键驱动因素的系数;

(3)将待估值企业的赛博竞争力指数与基准企业对应的指标对比,通过专家打分、综合评价等方法,确定待估值企业与基准企业的赛博空间因子;

(4)通过待估值企业与基准企业的赛博空间因子,构建估值乘数;

(5)通过估值乘数与待估值企业的数据得到企业的评估价值。估值的基本公式如下:

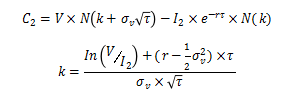

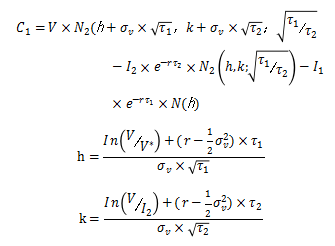

3. 初创型网络安全企业估值模型-复合实物期权定价

处于初创期的网络安全企业,其生产规模一般较小而且产品或服务单一,产品化较少且通常不是很成熟,市场覆盖较窄,初期可能盈利微薄甚至亏损,因此专利及专有技术等无形资产的价值评估就成为估值过程的重要因素。此外,还可以结合期权定价方法来判断估值结果。研究将采用复合实物期权法对初创期网络安全企业进行估值。

复合实物期权价格的决定取决于五个参数:标的资产市场价格、执行价格、波动率、无风险利率和到期时间。这些变量中,无风险利率(r)、到期时间(t)、执行价格(I)可直接观测,资产市场价格(V)和波动率(σv)可根据资本市场的历史数据推算获得。运用偏微分方程,结合边界条件,求解得到复合实物期权价格,其计算公式如下:

其中,V为初创企业在t1时刻的市场价值现值;I2为C2执行价格,创投第二阶段投资成本;σv为初创企业收益波动率;r为无风险利率;t0为获得复合实物期权C1时间;t1为复合实物期权C1时间;t2为看涨期权C2到期日;t=t2-t1;t1=t1-t0;t2=t2-t0;N(k)为单变量累计正态分布函数;

其中,V*在C2-I1=0中求解;V:初创企业在t0时刻的市场价值现值;I2:C2执行价格;N2( ):二元累计正态分布函数。

实物期权价格C只依赖于V、I、u、d、e^r∆t和期限n,如果期权市场是动态安全的,未来n期存在的2n种状态(n+1个结果),可通过两项资产的动态交易策略对上述状态进行复制反复替换Cu、Cd、Cuu、Cud、Cdd………,并以此类推,得到n阶段复合实物期权定价公式:

在前期投入阶段,初创网络安全企业产出不抵支出,净现金流量为负,采用传统的NPV评估企业价值,就显得不够全面及不合理。因此,本研究将Trigeorgis公式拓展到初创网络安全企业价值评估中,引入“赛博网络空间期权”因子,采用期权评价组合的方式评估初创企业价值,考虑到创投公司对初创企业的投资通常分多个阶段进行,本文将初创企业估值公式拓展至k个阶段。初创型网络安全企业估值模型如下:

初创型网络安全企业价值=净现值(NPVk)+赛博网络空间期权价值(Ck)。

声明:本文来自赛博安全,版权归作者所有。文章内容仅代表作者独立观点,不代表安全内参立场,转载目的在于传递更多信息。如有侵权,请联系 anquanneican@163.com。